Đúng hay Sai? Các công ty thẻ tín dụng thu hút bạn bằng những lời hứa hẹn lớn lao nhưng lại chôn vùi những điều khó chịu bằng những bản in đẹp mắt.

Sẽ rất khó để tìm thấy nhiều người không đồng ý. Thật không may, khi mọi người nhất trí rằng các công ty thẻ sẵn sàng giúp đỡ bạn, bạn có thể muốn giơ tay và nhượng bộ và nói “Tôi có thể làm gì?” Nếu đó là thái độ của bạn, bạn có thể chắc chắn rằng họ sẽ tận dụng tối đa lợi thế.

Tuy nhiên, vì bạn đọc Làm giàu từ từ nên tôi đoán bạn hiểu biết hơn một chút, chủ động hơn một chút về tài chính của mình, có nhiều khả năng xem xét trước khi nhảy vọt hơn một chút. Vì vậy, hãy để tôi cung cấp cho bạn năm điều cụ thể cần lưu ý, cả khi nhận thẻ tín dụng và khi sử dụng thẻ bạn có cũng như cách tránh từng bẫy.

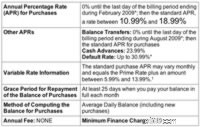

Lãi suất của bạn có thể thấp tới 9,99%… nhưng cũng có thể cao tới 20,99%, hoặc bất cứ mức nào mà công ty thẻ đã ghi rõ.

Đọc bản in đẹp trong “Hộp Schumer” (trong đó lãi suất được hiển thị bằng chữ lớn hơn, thường ở mặt sau của đơn đăng ký) để xem liệu công ty thẻ có cho phép họ cung cấp cho bạn bất kỳ mức lãi suất nào họ muốn hay không. Nếu có, hãy xem xét lịch sử tín dụng của bạn và mở rộng tầm mắt để đón nhận khả năng có mức lãi suất cao hơn hoặc chọn một thẻ tín dụng cung cấp một mức lãi suất duy nhất. Bằng cách đó, bạn được chấp thuận hoặc bị từ chối, nhưng bạn không cảm thấy bị bỏ rơi.

Một số. Thẻ có thể cung cấp cho bạn mức giảm giá 5% ít hơn nhiều cho đến khi bạn chi tiêu một số tiền nhất định mỗi năm. Mặt khác, nó có thể cung cấp cho bạn khoản hoàn tiền 5% cho lần mua hàng trị giá 300 đô la đầu tiên mỗi tháng, sau đó giảm mức giảm giá xuống 1% hoặc ít hơn.

Tránh xa các thẻ tiếp thị giảm giá “lên đến” một tỷ lệ phần trăm nhất định và chọn những thẻ hứa hẹn tỷ lệ phần trăm “đầy đủ”. Và kiểm tra bản in nhỏ để biết giới hạn giảm giá hàng tháng hoặc hàng năm.

Gấp đôi. Trước hết, ngày nay hầu như không thể chuyển số dư thẻ tín dụng mà không phải trả trước 3% số dư. Chuyển 5000 đô la và bạn sẽ phải trả 150 đô la trước khi chúng ta bắt đầu nói về việc thanh toán số dư.

Thứ hai, hầu hết tất cả các công ty thẻ đều nhận khoản thanh toán của bạn và áp dụng chúng trước tiên cho các số dư có lãi suất thấp nhất. Giả sử bạn chuyển 1000 USD vào thẻ với lãi suất 0%. Lãi suất của thẻ khi mua hàng mới là 13,99%. Tháng này bạn mua những thứ trị giá 500 đô la bằng thẻ, sau đó trả 500 đô la khi hóa đơn đến. Bạn vẫn còn số dư $1000 ở mức 0%? Không, bạn có số dư $500 ở mức 0% và số dư $500 ở mức 13,99%! Tại sao? Bởi vì khoản thanh toán 500 đô la của bạn đã chuyển sang số dư ở mức 0%, không về phía số dư ở mức 13,99%.

Một vài lựa chọn. Điều dễ dàng có thể làm là xóa tín dụng một chút - chuyển số dư sau đó không sử dụng thẻ cho đến khi nó được thanh toán hết. (Bạn vẫn sẽ bị tính phí 3%, nhưng nó có thể đáng giá nếu bạn có lãi suất cao trên thẻ cũ của mình.)

Nếu bạn có tín dụng tốt và tự chủ hơn một chút, bạn có thể nhận được một thẻ tín dụng mới có lãi suất 0% khi mua hàng trong 12 tháng, sau đó sử dụng thẻ đó trong khi thanh toán hết số dư trong thẻ cũ của mình. Bằng cách đó, bạn tập trung vào việc trả hết khoản nợ lãi suất cao của mình trong khi thả nổi các giao dịch mua mới ở mức 0%. Nếu bạn làm theo logic của tôi, điều này rất giống với việc chuyển số dư của bạn ở mức 0% nhưng không mất phí. Dù bằng cách nào, hãy nhận ra rằng lãi suất 0% không kéo dài mãi mãi và cuối cùng hóa đơn cũng đến hạn.

Mặc dù logic sẽ cho bạn biết rằng công ty thẻ của bạn sẽ không chấp thuận các giao dịch mua vượt quá giới hạn, nhưng thực tế là họ sẽ cho phép bạn tính phí vượt quá giới hạn, sau đó áp dụng khoản phí 39 đô la để phạt bạn.

Đừng nghĩ công ty thẻ của bạn như một bậc cha mẹ chu đáo, người sẽ cắt đứt bạn khi bạn chi tiêu quá mức. Bạn có quyền theo dõi khi nào bạn đạt đến giới hạn của mình. (Nhân tiện, bạn thực sự không nên đạt đến giới hạn thẻ của mình đến mức đó. Điểm tín dụng của bạn sẽ bị ảnh hưởng nặng nề.)

Không giống như những lời hứa khác, lời hứa này quá khó chịu đối với các nhà phát hành để có thể đưa ra quan điểm tích cực, vì vậy nó vẫn được giấu kín. Nói tóm lại, trong hầu hết mọi thỏa thuận thẻ, tổ chức phát hành thẻ đều có quyền thay đổi lãi suất của bạn bất cứ lúc nào vì bất kỳ lý do gì, ngay cả khi bạn không làm gì sai. Và họ chỉ phải thông báo cho bạn trước 15 ngày, vì vậy bạn có thể gặp rắc rối nếu điều đó xảy ra với mình.

Có thẻ tín dụng thứ hai trước điều này xảy ra thay vì chờ đợi cho đến khi bạn gặp rắc rối. Bạn không bao giờ phải sử dụng thẻ thứ hai, nhưng điều cuối cùng bạn muốn là lãi suất của bạn bị tăng lên tới 25% mà không cần truy đòi nếu nhà phát hành thẻ tín dụng của bạn quyết định chơi cứng rắn.

Thẻ tín dụng không dành cho kẻ ngốc. Nếu bạn định mang theo một chiếc, thì hãy chịu trách nhiệm tìm hiểu những gì bạn đang tham gia và đấu tranh quyết liệt khi công ty thẻ của bạn quyết định chơi thô bạo.