Có bao nhiêu người trong số các bạn đã nghe câu nói quá lạm dụng rằng bạn cần phải “ kiếm tiền hiệu quả cho bạn ”Và không chỉ đơn giản là để nó trong ngân hàng?

Tôi có.

Tôi đã ngồi xem qua vô số cuộc hội thảo và hội thảo trong vài năm qua, nơi tôi đã nghe thấy cụm từ này được đưa ra khắp nơi.

Họ sẽ đưa ra ví dụ rằng một đĩa cơm gà trị giá 2,50 đô la cách đây 10 năm có giá khoảng 4 đô la… và điều này là do “lạm phát” làm xói mòn giá trị đồng tiền của chúng ta.

Tuy nhiên, nếu bạn chủ động một chút và kiểm tra tỷ lệ lạm phát được báo cáo của SingStat cho năm 2018, bạn sẽ bị sốc khi thấy rằng nó chỉ ở mức 0,4%?

Làm sao có thể? Chúng tôi biết mọi thứ đang trở nên đắt đỏ hơn mỗi năm và lương của chúng tôi đang trì trệ…

Có thể nào 0,4% là tỷ lệ lạm phát chỉ cho tiền lương của chúng tôi? Hừm…

Một chỉ số phổ biến được sử dụng để tính tỷ lệ lạm phát là Chỉ số giá tiêu dùng (CPI) . Nó cho biết giá của một giỏ hàng hóa và dịch vụ được xác định trước là bao nhiêu theo thời gian. Do đó, tỷ lệ phần trăm tăng trưởng hàng năm cho thấy tỷ lệ lạm phát.

Lạm phát được báo cáo (tiêu đề) cho chúng tôi 0,4%. Những gì chúng ta cũng nên xem xét là con số lạm phát cốt lõi của MAS - là 1,7%. Đây là một sự khác biệt lớn là 1,3%!

Đây là con số cốt lõi của MAS không bao gồm chi phí cho thuê và vận chuyển. Nguyên nhân là do giá của những ngành này có thể được ấn định một cách giả tạo và bị ảnh hưởng bởi các chính sách khác nhau của chính phủ trong ngắn hạn.

Rắc rối với tỷ lệ lạm phát là khung thời gian để tính toán mức tăng trưởng như vậy là cực kỳ tùy tiện.

Các khoảng thời gian khác nhau sẽ hiển thị tỷ lệ lạm phát khác nhau, giả sử rằng tất cả các khoảng thời gian khác đều bằng nhau.

Ở Singapore, tỷ lệ lạm phát hiện tại được tính bằng năm 2014 làm năm gốc.

Các năm cơ sở, cùng với một rổ hàng hóa và dịch vụ mới được công bố trong Khảo sát Chi tiêu Hộ gia đình (HES), được cập nhật 5 năm một lần. Điều này được thực hiện để phản ánh chính xác hơn các tỷ lệ hàng hóa và dịch vụ khác nhau mà người Singapore chi tiền.

Để có được cảm nhận chính xác hơn về lạm phát “thực” dựa trên những hàng hóa và dịch vụ ngày càng được các hộ gia đình ở Singapore tiêu dùng ngày càng nhiều, chúng tôi đã lập bảng tỷ lệ lạm phát bên dưới.

Một số giả định và giải thích cần được đưa ra:

| Giỏ hàng CPI theo ngành | Tỷ lệ lạm phát (Điều chỉnh cho Lạm phát cơ bản) | Tỷ lệ lạm phát thô |

| Thức ăn | 1,7% | 3,4% |

| Chăm sóc sức khỏe | 1,38% | 3,08% |

| Giáo dục | 3,1% | 4,8% |

Chúng tôi thấy rằng tỷ lệ lạm phát thô đối với hàng hóa và dịch vụ quan trọng dao động trong khoảng 3-5%. Đây là một phạm vi lạm phát tiêu biểu hơn. Ví dụ, các hộ gia đình sẽ ngày càng yêu cầu nhiều dịch vụ chăm sóc sức khỏe hơn trong tương lai do dân số già.

Thật đáng sợ phải không?

Chỉ với lãi suất 1% đối với tiền gửi cố định, lãi suất trung bình tối đa là 2,4% đối với Trái phiếu tiết kiệm Singapore (SSB) và với tài khoản CPF tối đa là 5% (vừa đủ với lạm phát)…

… Nhiều người Singapore ngày càng bắt đầu nhận ra rằng họ đang bị thiệt hại nặng nếu họ chỉ giữ tiền một cách thụ động ở những nơi “an toàn truyền thống” như ngân hàng.

Những nơi “an toàn” như vậy sẽ không còn “an toàn” nữa… khi bạn bắt đầu thấy rằng khoản tiết kiệm khó kiếm được của mình đang giảm giá trị ở mức 2-4% mỗi năm.

Cuối cùng, bạn muốn gửi tiền của mình vào một nơi mà tỷ lệ lợi nhuận đánh bại lạm phát. Điều này có nghĩa là bất cứ thứ gì bạn bỏ tiền vào đều phải kiếm được từ 5% trở lên mỗi năm thì mới là một dự án đáng giá.

Một số lựa chọn phổ biến hơn:

Chúng tôi nghĩ rằng Lựa chọn 1 có thể mang lại cho bạn lợi nhuận cao nếu bạn đã có sở thích hoặc đam mê mà bạn cực kỳ thành thạo và đã tiếp thị tốt bản thân. Nếu không, nó có thể khá rủi ro và bạn có thể mất toàn bộ khoản đầu tư ban đầu của mình.

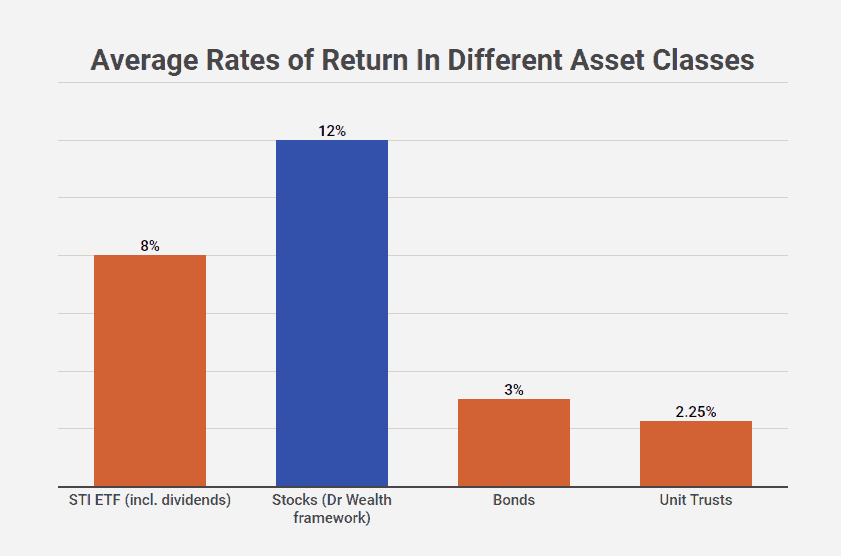

Tại Dr Wealth, chúng tôi có một chút thành kiến - chúng tôi là những người hâm mộ lớn của Lựa chọn 2… đặc biệt là cổ phiếu .

Chúng tôi tin rằng đầu tư là một trong những cách dễ nhất để bảo toàn và tăng trưởng tiền của bạn một cách an toàn.

Chúng tôi tin tưởng vào ý tưởng “đầu tư một cách thông minh”. Chúng tôi đảm bảo rằng chúng tôi có một khuôn khổ để đánh giá định lượng và khách quan các khoản đầu tư của mình - và không để những thành kiến tâm lý của chúng tôi cản trở.

Chúng tôi ưu tiên cổ phiếu vì nó dễ hiểu nhất (nếu bạn có khuôn khổ) và tạo ra lợi nhuận ổn định và đánh bại lạm phát trong thời gian dài.

Một trong những người đồng sáng lập của Tiến sĩ Wealth, Louis, cũng đã ghi lại những rủi ro và lợi nhuận cho các loại đầu tư khác nhau. Bạn có thể tìm thấy bài viết ở đây.

Cuối cùng, chúng tôi nghĩ rằng Tùy chọn 3 cũng ổn nếu bạn thấy phiền phức khi tự đầu tư. Tuy nhiên, rủi ro là bạn sẽ không có quyền kiểm soát đối với những gì quỹ hoặc sản phẩm được đầu tư vào - và bạn sẽ phải chấp nhận lợi nhuận ngay cả khi chúng không đánh bại lạm phát… vì tiền của bạn thường bị khóa với kế hoạch.

Không phải là một động thái quá thông minh - nếu bạn hỏi tôi.

Tôi muốn biết tiền của mình được đầu tư vào đâu và cảm thấy thoải mái khi tôi có thể chuyển tiền vào và ra khỏi các khoản đầu tư của mình bất cứ lúc nào.

Cho đến nay, chúng tôi tại Dr Wealth đã tạo ra khoảng 10-15% lợi nhuận mỗi năm trên cổ phiếu bằng cách sử dụng một khuôn khổ cho phép chúng tôi đầu tư một cách thông minh. Đó là mức tăng trưởng 5-10% mỗi năm trên số tiền của chúng tôi sau khi tính đến lạm phát!

Nếu bạn muốn tìm hiểu quy trình chính xác về cách chúng tôi tạo ra lợi nhuận cao ngất ngưởng như vậy, chúng tôi tổ chức một lớp học giới thiệu vài tuần một lần. Nhấp vào đây để tìm hiểu khi nào có khóa học giới thiệu tiếp theo!