Là một nhà đầu tư 30 tuổi, tôi đã có sự thay đổi ‘180 độ’ trong suy nghĩ của mình so với thời trẻ hơn 25 tuổi của tôi khi nói đến đầu tư.

Forone, tôi đã từng chi tiêu cho việc chơi game, đi chơi với bạn bè / bạn bè và ăn uống ở độ tuổi 20, đặc biệt là khi tôi không có bất kỳ cam kết lo lắng nào ngay lập tức. Tuy nhiên, đó là một trò chơi bóng hoàn toàn mới đối với tôi khi tôi vượt qua mốc 30 năm.

Trong tang lễ, những người ở độ tuổi 30 có tất cả những cam kết phải lo lắng như:

Tôi có thể tiếp tục nhưng tôi tin rằng bạn nhận được thông điệp. Tóm lại, những người ở thập niên 30 giống như miếng bánh mì kẹp thịt - được vắt khô ở giữa.

Ngoài việc tổng hợp tất cả các sự kiện lớn này, có một điều quan trọng cũng cần thêm vào giỏ - đầu tư cho việc nghỉ hưu trong tương lai của bạn. Trong khi cha mẹ của bạn có thể hỗ trợ bạn trong suốt quá trình học Đại học, bạn sẽ tự mình làm chủ khi bạn bước vào lực lượng lao động. Hơn nữa, bây giờ bạn còn phải lên kế hoạch cho việc học hành của con mình - * Mindblown *!

Với điều đó, tôi có 5 quy tắc / khái niệm quan trọng mà tôi nghĩ có thể hữu ích trước cho mọi người để được tự do về tài chính:

Nếu bạn chỉ có 1 điều rút ra từ bài viết này, đó là khái niệm về Sự hài lòng bị trì hoãn. Nói một cách dễ hiểu, nó có nghĩa là từ chối phần thưởng ngay lập tức với hy vọng nhận được phần thưởng tốt hơn trong tương lai.

Astudy của Stanford Research (kéo dài 40 năm) được gọi là “ The MarshmallowExperiment ”Phát hiện ra rằng những người có phẩm chất“ DelayedGratification ”này có nhiều khả năng thành công hơn trong cuộc sống.

Trò chơi áp dụng cho cả cách bạn tiêu tiền và triết lý đầu tư. Nếu bạn chọn chi tiêu tất cả số tiền khó kiếm được của mình cho thiết bị mới nhất hoặc trả bớt tiền cho một chiếc ô tô mới, bạn đang lãng phí cơ hội đầu tư chúng và kiếm được nhiều tiền hơn trong thời gian dài.

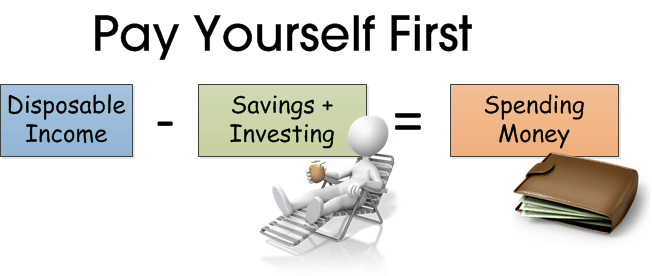

Bám sát vào st 1 quan điểm là biết trả tiền cho mình trước. Nói một cách đơn giản, điều đó có nghĩa là bạn tiết kiệm một phần thu nhập của mình ngay từ đầu trước khi bạn chi tiêu phần còn lại. Điều này trái ngược với việc chi tiêu trước và tiết kiệm bất cứ thứ gì còn lại.

Khái niệm này đơn giản nhưng vô cùng mạnh mẽ, đây là lý do tại sao:

Cách nói của Acliché là thế này:

Khi bạn trả tiền cho chính mình trước tiên, trên thực tế, bạn đang trả tiền cho chính mình trong tương lai!

Nhiều người trì hoãn kế hoạch đầu tư của họ vì họ không thể chịu đựng được tâm lý mất tiền của mình. Được rồi - trong thế giới đầu tư, chúng tôi gọi đó là sự ghét bỏ.

Họ cũng lo sợ về điều đó vì họ cảm thấy đầu tư quá khó khăn để bắt đầu và sợ phải mất 1 st bước.

Chà, có một giải pháp đơn giản - hãy sử dụng Tính trung bình chi phí đô la (DCA).

Điều khoản đơn giản, tính trung bình chi phí đô la là một kế hoạch có hệ thống, kỷ luật, trong đó bạn cam kết đầu tư một số tiền cố định một cách thường xuyên (thường là hàng tháng). Chiến lược này cho phép bạn mua thêm đơn vị cổ phiếu hoặc đơn vị ủy thác khi giá giảm và ít đơn vị hơn khi giá cao hơn.

3 lợi ích chính của DCA là

Bạn cũng có thể đọc thêm về chiến lược này tại đây.

Trích dẫn Quippinga của nhà đầu tư huyền thoại Warren Buffett:

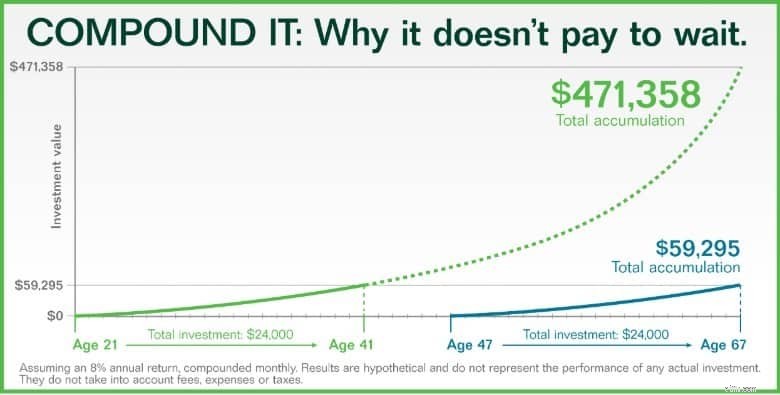

Nội dung của trích dẫn có thể được liên kết với biểu đồ bên dưới.

Đầu tư hàng tháng của Givena là 100 đô la, tổng số vốn lên đến 24.000 đô la trong 20 năm.

Với lợi tức hàng năm 8% cộng lại hàng tháng, bạn sẽ nhận được 59.295 đô la ở tuổi 67 nếu bạn bắt đầu đầu tư ở tuổi 47.

Đó là mức lợi nhuận xấp xỉ 247% của khoản đầu tư 24.000 đô la ban đầu.

Tuy nhiên, nếu bạn chỉ bắt đầu đầu tư số tiền tương tự 26 năm trước đó ở tuổi 21, bạn sẽ nhận được 471.358 đô la khi bạn 67 tuổi. Điều đó có nghĩa là lợi nhuận 19,640% với cùng mức vốn 24.000 đô la!

Nói tóm lại, bạn nên bắt đầu đầu tư sớm và để các khoản đầu tư của bạn sinh lời theo thời gian. Và bạn bắt đầu ở độ tuổi nào không quan trọng vì bắt đầu muộn còn hơn không.

Thispoint có lẽ độc quyền hơn đối với tôi vì tôi đã có một câu chuyện để chia sẻ về giao dịch trung bình.

Còn trẻ và bốc đồng, tôi mong muốn kiếm được nhiều tiền hơn - nhanh chóng. Bị thu hút bởi số tiền nhanh chóng mà người ta có thể kiếm được từ giao dịch ngoại hối hoặc CFD, tôi đã tham dự một số hội thảo tự do và bắt đầu tìm hiểu các công cụ đòn bẩy này.

Forthose người mới sử dụng đòn bẩy tài chính, nó đề cập đến việc sử dụng tiền vay để đặt cược lớn với mức vốn nhỏ hơn, đòn bẩy cả lợi ích của bạn và thất bại. Bạn cũng phải trả chi phí vay khoảng 5% trở đi.

Trong khi tôi đang nỗ lực và cố gắng đạt được số tiền cao 5 con số chỉ với khoảng 20.000 đô la vốn đầu tư, cuối cùng tôi đã mất lại tất cả thu nhập của mình và thậm chí cả vốn do chấp nhận rủi ro quá cao. Tôi vẫn có thể nhớ đã nói với bản thân rằng STI quá thấp và tôi đã giảm tiền đặt cược khi nghĩ rằng nó không thể xuống thấp hơn nhiều - lúc đó tôi thật ngu ngốc làm sao.

Mãi về sau, tôi mới thấy câu nói này của John Keynes, câu nói này đã gây được tiếng vang lớn với tôi:

“Thị trường có thể tồn tại bất hợp lý Lâu hơn bạn có thể duy trì dung môi”

Suy nghĩ lại, sai lầm này đã mang lại cho tôi một tai họa kép:Tôi đã mất giấc ngủ quý giá / thời gian giao dịch các cược đòn bẩy này và đồng thời mất tiền.

Quy tắc số 1 - Đừng để mất tiền.

Quy tắc số 2 - Quay lại Quy tắc số 1.

Có vô số việc phải làm với tư cách là một nhà đầu tư 30 tuổi và một người thường bị tiêu hao thời gian để chỉ cố gắng hoàn thành các công việc hàng ngày.

Nếu tôi là một nhà đầu tư mới, tôi chắc chắn sẽ sử dụng thu nhập thường xuyên của mình và trả tiền cho các khóa học / hội thảo đáng tin cậy có thể đẩy nhanh đường cong đầu tư của tôi. Vẫn còn một chặng đường dài phía trước trước khi nghỉ hưu, tôi muốn kiếm tiền cho mình!

Một khi tôi thực hiện đúng kế hoạch tài chính của mình, tôi có thể thực sự tập trung vào những việc cần thiết trong cuộc sống như dành thời gian cho con cái hoặc trang trí ngôi nhà mới của mình - rất vui vì tôi có thể dành một khoản cho các sự kiện trong đời và vẫn nghỉ hưu thoải mái khi thời gian đến.

Tái bút; nếu bạn tò mò về cách bắt đầu đầu tư, bạn có thể đăng ký một hội thảo giới thiệu tại đây! Nó là miễn phí.