Lời nói đầu:Có một rủi ro cố hữu với mọi quyết định chúng ta đưa ra trong cuộc sống- không có gì nghiêm trọng và rõ ràng hơn đầu tư bằng số vốn khó kiếm được của chúng tôi.

Chính vì lý do đó mà chúng tôi tiếp tục xuất bản các bài báo với mục đích cuối cùng là cung cấp một lộ trình cho các nhà đầu tư nhỏ lẻ và các nhà đầu tư mới để họ có thể định hướng tốt hơn những nguy cơ trên thị trường. Chúng tôi hy vọng điều này sẽ giúp.

Trân trọng,

Nhóm Dr Wealth

Nếu bạn đã theo dõi các diễn biến của telco cho đến nay, bạn sẽ biết đến sự gia nhập gần đây của TPG Telecom - công ty viễn thông thứ tư tại Singapore.

TPG Telecom Ltd (ASX:TPM) (hay gọi tắt là “TPG”) đã ra mắt dịch vụ di động của mình tại Singapore trong năm nay với gói chỉ SIM bao gồm dữ liệu không giới hạn và các cuộc gọi từ di động đến di động không giới hạn. Đến nay, nó đã có gần 200.000 người dùng đăng ký dùng thử kéo dài một năm.

Hãy cùng tìm hiểu thêm thông tin chi tiết về công ty bên dưới.

Được thành lập vào năm 1986 với tên gọi Total Peri Foreigns Group, TPG có mạng dữ liệu và mạng thoại lớn nhất sau Telstra, mạng truy cập dựa trên IP thoại, video và dữ liệu hội tụ đầy đủ lớn nhất ở khu vực Úc và là mạng IP hỗ trợ thoại lớn nhất.

Công ty cung cấp các đường dây di động và cố định cho khách hàng cũng như các dịch vụ internet. TPG tự hào có hơn 700.000 thuê bao NBN dịch ra khoảng 1,9 triệu thuê bao băng rộng cố định. TPG được thiết lập để trở thành thứ 4 nhà khai thác mạng di động ở Úc.

Vào tháng 12 năm 2016, TPG thông báo rằng họ đang thâm nhập vào thị trường Singapore, trở thành nhà khai thác di động thứ 4 trong nước.

Và điều này đã dẫn đến một sự thay đổi lớn trong bối cảnh Viễn thông ở Singapore. Dưới đây là sơ lược về lịch sử ngành Viễn thông của Singapore dành cho những ai quan tâm.

Trước đây, chiến lược nhất trí của 3 Big Telcos - Singtel, Starhub và M1 - là khóa cơ sở thuê bao của họ vào các hợp đồng 1 hoặc 2 năm với việc sử dụng dữ liệu hạn chế. Những người dùng vượt quá mức sử dụng dữ liệu của họ phải chia thêm tiền cho các gói vốn đã đắt đỏ.

Đối với bản thân tôi, tôi chỉ có thể nhớ lại rằng tôi là người đăng ký gói kết hợp trung bình với Singtel và đã từng trả 60 đô la mỗi tháng cho chính gói di động. Sau khi chuyển sang gói chỉ dùng SIM, giờ tôi chỉ phải trả khoảng 20 đô la + hàng tháng, tiết kiệm được 40 đô la mỗi tháng (không bao gồm chiết khấu cho thiết bị di động).

Những ngày này, 3 công ty viễn thông lớn đồng loạt giảm giá mạnh để cạnh tranh trực tiếp với các nhà mạng di động ảo (MVNO) mới như Circles Life, MyRepublic, TPG và hơn thế nữa. Do đó, tỷ suất lợi nhuận của họ đang bị xói mòn trong những năm gần đây.

Với suy nghĩ đó, các nhà đầu tư có thể tự hỏi về cách thức thứ 4 Telco TPG sẽ đạt được bước tiến lớn trong bối cảnh cuộc chiến giá cả cam go này và liệu cổ phiếu của họ được niêm yết tại Úc có đáng để xem xét lại hay không.

Dưới đây, chúng tôi sẽ đánh giá khả năng tồn tại của cổ phiếu TPG bằng cách sử dụng chiến lược Tăng trưởng cổ tức của chúng tôi trong bài viết hôm nay.

Chiến lược tăng trưởng cổ tức là một cách tiếp cận định lượng để phân tích cổ phiếu dựa trên các con số của nó và đã được chứng minh là mang lại cho bạn lợi nhuận đánh bại thị trường. Bạn có thể đọc thêm về chiến lược tại Hướng dẫn Đầu tư Dựa trên Yếu tố của chúng tôi.

Không cần phải quảng cáo thêm, hãy đi sâu vào!

Robert Novy-Marx, một giáo sư Đại học Rochester, đã phát hiện ra rằng tỷ suất sinh lời gộp cung cấp một cách chính xác để xác định lợi nhuận đầu tư trong tương lai. Các nghiên cứu thực nghiệm của ông đã chứng minh rằng cổ phiếu có Lợi nhuận gộp cao có thể có lợi nhuận ấn tượng không kém với các cổ phiếu có giá trị và đã ghi lại nghiên cứu của ông trong Mặt khác của giá trị:Phí bảo hiểm cho khả năng sinh lời gộp.

Lợi nhuận gộp =Lợi nhuận gộp / Tổng tài sản

Theo nghiên cứu của ông, các công ty sử dụng ít tài sản hơn để tạo ra Lợi nhuận gộp cao hơn thường được coi là có năng suất cao hơn và cung cấp chất lượng hơn so với các đối thủ cạnh tranh của họ.

Với ý nghĩ đó, chúng tôi đã so sánh nhanh với 2 công ty Viễn thông lớn nhất khác ở Singapore - TPG, Starhub và Singtel để tìm ra công ty nào mang lại lợi tức tài sản tốt hơn (M1 Ltd đã được Konnectivity mua lại vào tháng 4 năm 2019 - a công ty liên doanh giữa Keppel Corporation và Singapore Press Holdings):

| Năm tài chính 2018 | TPG | StarHub | Singtel |

| Lợi nhuận gộp | 780,2 | 1.287.0 | 12.421,8 |

| Tổng tài sản | 5.390,3 | 2.635,5 | 48.253,7 |

| Lợi nhuận gộp (%) | 14,5% | 48,8% | 25,7% |

Số liệu TPG tính bằng AUD trong khi Starhub và Singtel tính bằng SGD.

Từ những phân tích ở trên, StarHub có vẻ là công ty tận dụng tài sản của mình để tạo ra lợi nhuận tốt nhất trong số 3 công ty. Mặt khác, TPG đứng cuối mặc dù không có nhiều tài sản so với Singtel.

Tiếp theo, chúng tôi thử kiểm tra xem lợi tức cổ tức của TPG hấp dẫn như thế nào.

Các công ty viễn thông được các nhà đầu tư có thu nhập ưa chuộng do tỷ suất cổ tức hấp dẫn. Trong phân đoạn này, chúng tôi cũng đã kiểm tra lợi tức cổ tức kể từ ngày 2 nd Tháng 8 năm 2019. Bạn có thể xác định lợi tức cổ tức lịch sử bằng cách lấy:

Lợi tức cổ tức trong quá khứ =Cổ tức được chia trong năm trước / Giá cổ phiếu hiện tại

| FY2018 | TPG | StarHub | Singtel |

| Tỷ suất cổ tức | 0,7% | 7,7% | 5,6% |

Thành thật mà nói, tôi rất ngạc nhiên với tỷ suất cổ tức ít ỏi 0,7% cho TPG, thấp hơn nhiều so với Singtel và Starhub. Trong thâm tâm, tôi luôn cho rằng ngành Viễn thông là bằng chứng suy thoái và các công ty này thường là những blue-chip ổn định mang lại lợi tức cổ tức tốt.

Tuy nhiên, hãy phóng to yếu tố tiếp theo bên dưới để có cái nhìn toàn diện hơn về giá vé của TPG.

Tính bền vững của việc phân phối cổ tức của một công ty có thể được đo lường bằng hai chỉ số:

Chúng tôi có thể đánh giá Lợi nhuận dòng tiền tự do của TPG bằng cách trừ đi chi phí vốn từ Dòng tiền hoạt động. Chi tiêu vốn có xu hướng được phát sinh trên cơ sở hiếm hoi; TPG có thể chỉ thỉnh thoảng cần đầu tư vào tài sản mới.

Vì vậy, tốt là chúng ta nên phân tích mô hình chi tiêu vốn trong ba năm để có được bức tranh rõ ràng hơn.

| Năm (triệu AUD) | NĂM 2018 | 2017 | năm 2016 |

| Dòng tiền hoạt động | 673,8 | 722.7 | 620.4 |

| Chi tiêu vốn * | 956,3 | 576.3 | 281.0 |

| Dòng tiền tự do | -282,5 | 146,4 | 339,4 |

* Capex bao gồm mua lại tài sản, nhà máy và thiết bị + tài sản phổ + tài sản vô hình

Lợi suất dòng tiền trung bình của TPG trong 3 năm là 7,32%, cao hơn Tỷ suất cổ tức của TPG là 0,7%. Do đó, công ty đã vượt qua tiêu chí Dòng tiền tự do trung bình, việc phân phối cổ tức do đó là bền vững.

Tuy nhiên, chúng tôi cần lưu ý rằng TPG đang thực sự tăng chi tiêu vốn của mình rất nhiều trong 3 năm qua, hơn gấp ba lần so với năm 2016. Các nhà đầu tư có thể muốn quan sát thêm xu hướng này vì công ty hiện đang có dòng tiền tự do âm trong năm 2018.

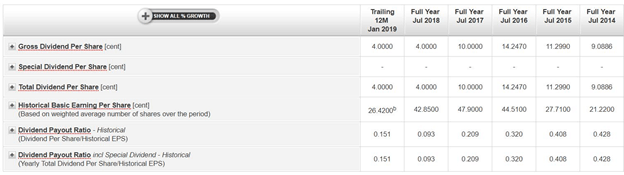

Khi nói đến Tỷ lệ thanh toán , chúng ta cần phân tích phần thu nhập được trả dưới dạng cổ tức. Tốt nhất, tỷ lệ thanh toán tốt cần phải được chứa dưới 1 lần.

Trong trường hợp của TPG, tỷ lệ chi trả cổ tức của nó thấp hơn 1 lần. Trên thực tế, nó đã giảm từ 0,43 lần trong năm 2014 xuống 0,09 lần trong năm 2018. và do đó vượt qua bài kiểm tra Tỷ lệ thanh toán. Các khoản chi trả thấp không phải là không tốt; chúng có thể có nghĩa là công ty giữ lại nhiều quỹ hơn để theo đuổi nhiều cơ hội tăng trưởng hơn. Một ví dụ là cách họ chuẩn bị đến Singapore với tư cách là thứ 4 Telco.

Để có phân tích toàn diện về cổ phiếu của TPG, chúng tôi sẽ đi sâu hơn vào các chỉ số định tính và đề cập đến 2 điểm bên dưới:

Ngành công nghiệp viễn thông của Úc khá giống với Singapore - được thống trị bởi ba nhà khai thác mạng di động lớn Telstra , Tùy chọn và Vodafone (VHA). TPG đứng thứ 4 và gần đây đã bắt tay vào việc hợp nhất với Vodafone. Tuy nhiên, tin tức mới nhất là việc sáp nhập đã bị cơ quan quản lý cạnh tranh của Úc chặn vì “Telstra, TPG và Optus (sẽ) chiếm khoảng 85% (thị phần)” .

Ngoài ra, mặc dù mọi người đang rất hào hứng với sự gia nhập của TPG tại Singapore với tư cách là nhà khai thác viễn thông thứ tư, công ty đã gặp phải một số vấn đề liên quan đến việc một số người dùng báo cáo tốc độ tải xuống và tải lên chậm hơn so với các đối thủ cạnh tranh.

Theo khảo sát được thực hiện bởi OpenSignal, Singtel, Starhub và M1 đều có tốc độ ghi được lần lượt là 42,5 Mbps, 39,5 Mbps, 36,1 Mbps. Mặt khác, TPG đạt tốc độ trung bình chỉ 26,1 Mbps, chậm hơn gần 40% so với tốc độ của Singtel. Hơn nữa, người dùng TPG được phát hiện đã dành 4,5% thời gian mà không có tín hiệu di động, đặc biệt là trên các chuyến tàu, vượt xa mức 1,6% của M1, 1,2% của StarHub và 1% của Singtel.

Nói tóm lại, TPG không phải là công ty hàng đầu trong ngành Viễn thông và tôi sẽ có xu hướng nói rằng TPG không có hào khí mạnh do sự cạnh tranh gay gắt ở cả Singapore và Úc.

Theo nguyên tắc chung, chúng tôi thích các công ty có giám đốc sở hữu một phần lớn cổ phần của công ty vì điều đó có khả năng dẫn đến các lợi ích phù hợp hơn. Nếu một phần lớn tài sản của bạn được gắn với cổ phần của công ty, bạn sẽ không có hành động bất lợi để hủy hoại giá trị của cổ đông vì điều đó cũng đồng nghĩa với việc phá hủy tài sản của chính bạn.

Nhưng, có một sự cân bằng tốt cho mọi thứ. Quá ít và việc quản lý sẽ không có lợi trong trò chơi. Họ sẽ không cảm thấy bị đe dọa bởi sự sụp đổ của công ty.

Quá nhiều và họ có thể lấy công ty tư nhân với giá không công bằng khi họ đã mua lại 90% cổ phần. Đã có trường hợp chủ sở hữu kiêm quản lý mua chuộc cổ đông thiểu số bằng cách đưa ra mức giá rất thấp để mua hết số cổ phần còn lại và hủy niêm yết công ty. Bạn có thể đọc thêm về những gì chúng tôi phải nói về sự phân biệt đối xử không công bằng tại đây.

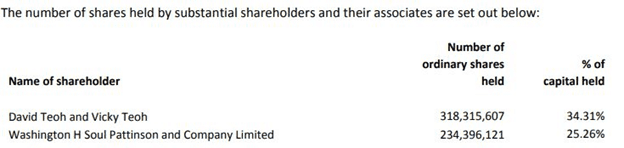

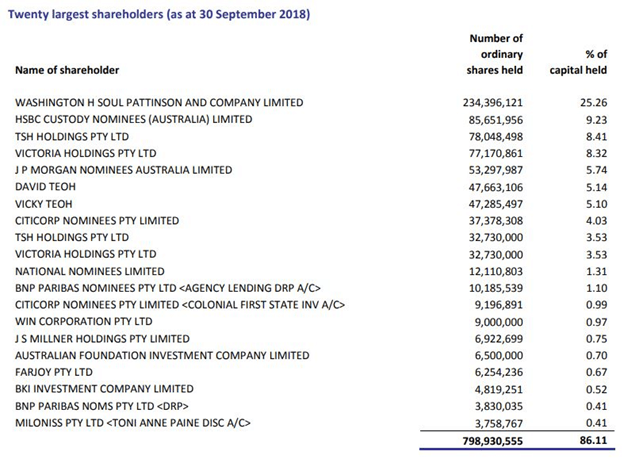

Trong trường hợp của TPG, việc công bố sở hữu trong báo cáo thường niên năm 2018 như sau:

Từ những thông tin thu thập được ở trên, David Teoh và vợ (Vicky Teoh) là chủ tịch điều hành của TPG Telecom và sở hữu tập thể 34,3% cổ phần của công ty .

Ngoài ra, Washington H Soul Pattinson - một công ty đầu tư với các khoản đầu tư vào danh mục tài sản đa dạng trên nhiều lĩnh vực, cũng sở hữu 25,26% cổ phần lớn tại TPG.

Việc thêm quyền sở hữu đáng kể mang lại cho chúng tôi 59,57% , một mức sở hữu đáng mơ ước mà các nhà đầu tư sẽ thích.

TPG không thực hiện việc cắt giảm để trở thành một cổ phiếu tăng trưởng cổ tức tốt vì lợi tức cổ tức kém và lợi nhuận gộp thấp. Mặc dù có lợi suất dòng tiền tự do và tỷ lệ thanh toán khá tốt, nhưng dự án đầu tư mới nhất của họ vào Singapore có thể sẽ tốn rất nhiều vốn đầu tư trong thời gian tới.

Để mọi thứ tồi tệ hơn, TPG không có vị trí thống trị ở cả Singapore và Australia và việc đối mặt với một cuộc chiến giá cả sẽ làm cạn kiệt nguồn lực của nó một cách nhanh chóng. Lời kêu gọi quy định cho việc sáp nhập với Vodafone cũng là một đám mây đen khác mà công ty cần giải quyết trước khi mọi thứ có thể trở nên tốt hơn.

Tóm lại, chúng tôi sẽ tránh đầu tư vốn của mình vào TPG Telecom ngay bây giờ… cho đến khi nó chứng tỏ rằng nó có chỗ đứng trên thị trường viễn thông Singapore và tăng tốc độ chậm, không liên tục.