Đã gần một thập kỷ trôi qua kể từ khi chúng tôi có một đợt tăng trưởng thích hợp trong ngành vận chuyển. Sự thèm muốn giảm đối với các đơn đặt hàng đóng mới, phân phối mạnh đối với xuất khẩu quặng sắt của Brazil, các quy định sắp tới của IMO và việc trang bị thêm máy lọc trên các tàu chở hàng rời lớn hơn có thể dẫn đến sự không cải thiện về nguyên tắc cơ bản cung cầu.

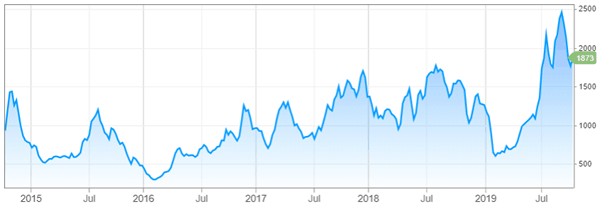

Chúng tôi cũng đã thấy chỉ số Baltic Dry Index tăng với mức tăng 41% so với đầu năm. Có vẻ như những phần dư thừa đã được xây dựng trước đó cuối cùng cũng được kết thúc, nhưng đừng vội đưa ra quá nhiều kết luận dựa trên biểu đồ.

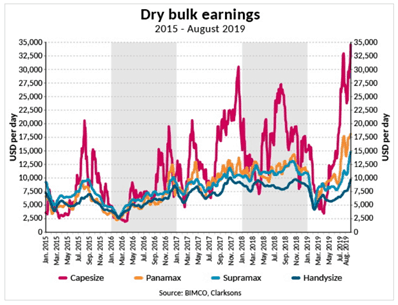

Xét về tất cả những yếu tố này, tôi cảm thấy rằng những người bán bánh mì khô sẽ phải đối mặt với sự tăng giá. Triển vọng tích cực đã được phản ánh trong nền tảng thị trường nhưng tôi kỳ vọng nó sẽ tăng cao hơn trong những tháng tới.

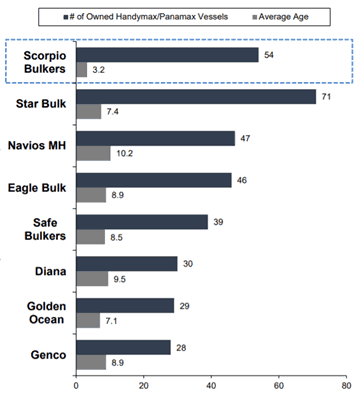

Scorpio Bulkers (NYSE:SALT) là công ty tốt nhất trong số các giống bò tót của hãng và tôi cảm thấy rằng công ty đang ở vị trí tốt để hưởng lợi từ bất kỳ tỷ lệ tăng giá nào.

Scorpio Bulkers là một công ty vận tải biển liên quan đến các khối than khô, quặng sắt và ngũ cốc. Nó sở hữu 54 tàu 'Eco' tiết kiệm nhiên liệu rời cỡ trung với tuổi đời trung bình là 3,2 năm.

So với các đối thủ cạnh tranh, họ có đội xe trẻ nhất trong ngành và là một trong những công ty dẫn đầu trong phân khúc xe cỡ trung. Một đội tàu trẻ hơn có nghĩa là nó tiết kiệm nhiên liệu hơn và có chi phí vận hành thấp hơn so với các đối thủ cạnh tranh.

Vào tháng 10 năm 2018, SALT đã đầu tư 100 triệu đô la Mỹ vào Scorpio Tankers (NYSE:STNG) cho khoảng 54 triệu cổ phiếu, tương ứng với khoảng 10,9% đã phát hành và cổ phiếu phổ thông đang lưu hành ở mức 1,85 USD / cổ phiếu. Sau một trong mười lần chia tách lô hoàn nguyên, SALT hiện sở hữu 5,4 triệu cổ phiếu STNG. Cổ phần của họ hiện trị giá 185,7 triệu đô la Mỹ.

STNG có đội tàu chở sản phẩm hiện đại lớn nhất thế giới. Tuân theo các quy định sắp tới của IMO2020, STNG hiện đang tăng giá tàu chở sản phẩm và dự kiến sẽ báo cáo sự cải thiện trong EBITA trong vài quý tới. Để biết thêm thông tin, bạn cũng có thể tham khảo luận điểm đầu tư của tôi về STNG tại đây.

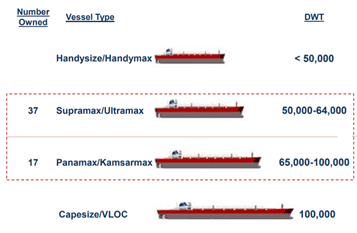

Vào năm 2020, Tổ chức Hàng hải Quốc tế sẽ yêu cầu các chủ tàu giảm lượng khí thải lưu huỳnh. Để tuân thủ, chủ tàu sẽ phải thực hiện;

SALT đã bắt đầu lắp đặt máy lọc trên tất cả 54 tàu. Chúng được lên kế hoạch hoàn thành vào Q4-2020. Để giảm bớt thời gian thuê tàu, ban quản lý đã phối hợp lắp đặt máy lọc nước với các ụ khô theo lịch trình của tàu.

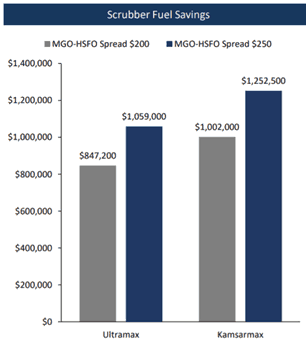

Lợi ích của việc lắp đặt máy chà sàn sẽ là tiết kiệm nhiên liệu mà SALT sẽ được hưởng khi họ có quyền truy cập vào các tùy chọn nhiên liệu rẻ hơn so với những người sử dụng MGO hoặc VLSFO. [Ghi chú của người biên tập:Được nhân lên trên các tàu, khoảng cách di chuyển và đòn bẩy hoạt động, điều này có nghĩa là rất nhiều tiết kiệm. Một số người sẽ nói rằng các con tàu thậm chí không chơi cùng một trò chơi bóng .]

Hiện tại, HSFO rẻ hơn khoảng 220 USD / tấn so với VLSFO. Hình 3 dưới đây cho thấy các khoản tiết kiệm được tạo ra cho mỗi loại tàu. Nếu chúng tôi giả định rằng chi phí lắp đặt máy chà sàn khoảng 3-5 triệu đô la Mỹ cho mỗi tàu, thì máy chà sàn sẽ được khấu hao toàn bộ trong vòng 4-5 năm.

Hiện tại, cần có thời gian dài từ 6-9 tháng để lắp đặt máy chà sàn. Mặc dù việc lắp đặt có thể được hoàn thành trong 2-4 tháng, nhưng số lượng hạn chế các ụ phơi phù hợp để lắp đặt có nghĩa là sẽ chỉ có một số ít tàu được trang bị máy chà sàn trước thời hạn IMO2020.

Chỉ có một số ít tàu đến kịp thời gian lắp đặt máy lọc. Những người không có sẽ phải sử dụng Dầu nhiên liệu lưu huỳnh thấp / Dầu khí biển / Khí tự nhiên hóa lỏng. Nhu cầu về nhiên liệu tuân thủ IMO2020 sẽ tăng vọt - điều này cũng tốt cho STNG.

Một điểm cần lưu ý nữa là do các tàu được đóng hàng khô để lắp đặt máy lọc nước, lượng tàu có sẵn để thuê sẽ giảm và kết hợp điều này với tốc độ tăng trưởng đội tàu hàng rời khô chậm 2,6% trong năm 2018, khả năng cao là tỷ lệ sẽ tiếp tục nâng cao.

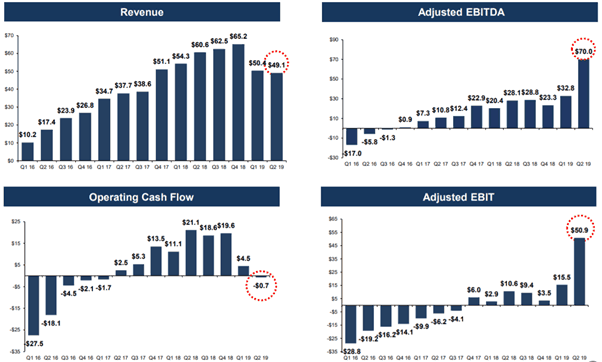

Trong 2Q19, SALT báo cáo doanh thu là 49,1 triệu đô la Mỹ so với 50,4 triệu đô la Mỹ cùng kỳ năm 2018. EBITA điều chỉnh tăng hơn 2 lần nhưng điều này phần lớn là do thu nhập giá trị hợp lý 52,6 triệu đô la Mỹ cho cổ phần STNG của họ. Sau khi loại bỏ tất cả thu nhập / chi phí một lần, SALT sẽ có EBITA là 16,8 triệu đô la Mỹ và lỗ ròng 13,4 triệu đô la Mỹ .

Theo ban lãnh đạo, doanh thu giảm là do tỷ lệ loa kéo và mất xuất khẩu sắt của Brazil và giảm nhập khẩu than của Châu Âu và Trung Quốc.

Các công ty vận tải biển hoạt động với tỷ lệ đòn bẩy rất cao, do đó tình trạng nợ nần chồng chất là rất phổ biến đối với các công ty vận tải biển.

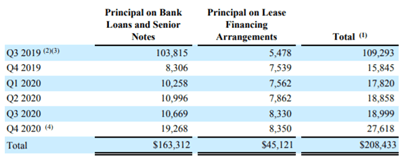

Tính đến tháng 7 năm 2019, SALT có khoản nợ 895 triệu đô la Mỹ và nắm giữ tiền mặt là 160 triệu đô la Mỹ . Trong những tháng gần đây, SALT đã thực hiện các biện pháp huy động tiền mặt như thoái vốn tài sản. Chúng tôi cũng xem xét lịch trình thanh toán nợ của họ và có vẻ như với bảng cân đối kế toán, họ có thể thanh toán đến năm 2020.

Nhìn vào đồ thị dòng tiền từ hoạt động kinh doanh trong Hình 4, SALT đã bắt đầu tạo ra dòng tiền từ hoạt động kinh doanh tích cực khi tỷ lệ hàng rời khô bắt đầu phục hồi từ mức thấp năm 2016 và nó đã giảm trở lại sau khi tỷ lệ DBI giảm trong Q1.19.

Gần đây, chúng tôi đã thấy tỷ lệ điều lệ được cải thiện hơn nữa và điều này sẽ dẫn đến dòng tiền hoạt động kinh doanh cao hơn trong các quý tới.

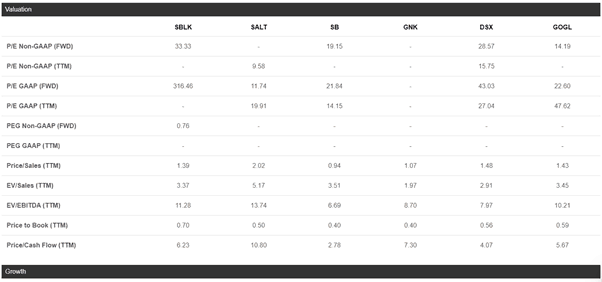

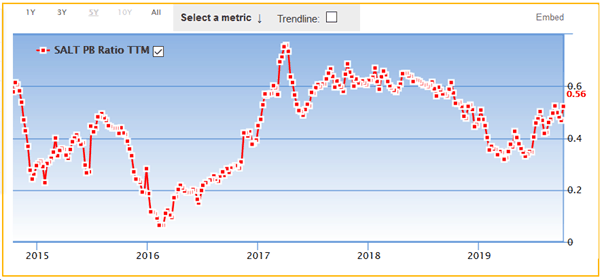

Để đánh giá định giá của các công ty vận tải biển, tôi sẽ sử dụng phương pháp định giá dựa trên tài sản, trong đó tôi sẽ sử dụng giá trị sổ sách ròng để xác định giá mục tiêu cho SALT

Ở mức giá hiện tại là 6,77 đô la Mỹ, SALT giao dịch ở mức 0,5 Giá so với giá trị sổ sách ròng là 12,95 đô la Mỹ. So sánh với các công ty cùng ngành cho thấy tỷ lệ P / B của công ty đang giao dịch dưới mức trung bình. Khi tỷ giá tiếp tục tăng, tôi hy vọng sẽ đánh giá lại giá cổ phiếu và do đó, giá mục tiêu của tôi cho SALT được chốt ở tỷ lệ P / B 0,75 lần, tương đương 9,68 đô la Mỹ cho mỗi cổ phiếu.

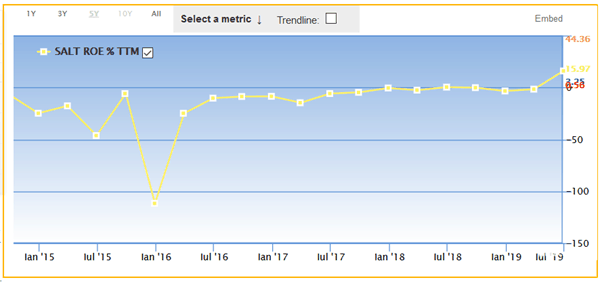

Định giá cũng được hỗ trợ bởi tỷ lệ P / B lịch sử nơi nó giao dịch cao nhất ở mức 0,75xP / B trong quá trình phục hồi của DBI vào năm 2017. Nếu chúng ta so sánh tỷ lệ P / B lịch sử với ROE, nó cho thấy một số mối tương quan và chúng ta nên kỳ vọng P / B tiếp tục giao dịch ở mức bội số gần phạm vi năm 2017.

Sự khác biệt mà SALT có so với các đối thủ cạnh tranh là họ có cổ phần trong STNG , một trò chơi tàu chở sản phẩm. Hiện tại, cổ phần STNG của SALT trị giá 185,7 triệu đô la Mỹ, tương đương khoảng 2,70 đô la Mỹ cho mỗi cổ phiếu.

Theo quan điểm của việc chuyển đổi sang VLSFO đã được chờ đợi từ lâu vào năm 2020, Tôi dự đoán sự gián đoạn lớn trong cung và cầu đối với tàu chở sản phẩm, điều này sẽ khiến giá cước tăng lên. Nếu điều đó xảy ra, giá cổ phiếu có thể tiếp tục tăng và đóng góp vào giá trị sổ sách của SALT. Mỗi lần tăng 1 đô la Mỹ trong giá cổ phiếu của STNG sẽ làm tăng giá trị sổ sách của SALT thêm 0,78 đô la Mỹ.

SALT cũng có thể mở khóa định giá của STNG bằng cách rút tiền mặt từ khoản đầu tư của mình. Điều này sẽ cung cấp cho ban giám đốc một dòng tiền mặt khổng lồ mà họ có thể trả lại giá trị cho cổ đông bằng cách phân phối dưới dạng cổ tức hoặc thực hiện mua lại cổ phần.

Đầu tư vào vận tải biển chứa đầy rủi ro vì có nhiều yếu tố mà công ty không thể kiểm soát. Mỗi yếu tố rủi ro này đều có thể ảnh hưởng đến hoạt động của giá cổ phiếu.

Luận điểm đầu tư chủ yếu dựa trên thực tế là lãi suất khô hạn sẽ tiếp tục tăng vào cuối năm khi chúng ta tiếp cận với thời điểmIMO2020.

Tuy nhiên, nếu tỷ lệ số lượng lớn khô tiếp tục giảm xuống mức trầm trọng, SALT có thể cần phải tăng khoản nợ của họ thông qua việc vay mượn hoặc các dịch vụ thứ cấp.

Điểm an ủi là SALT có dòng tiền mặt tại mức lãi suất hiện tại dương và bảng cân đối kế toán của họ có đủ tiền mặt để phù hợp với các kỳ hạn nợ cho đến cuối năm 2020.

Tôi đã đề cập rằng việc lắp đặt máy chà sàn sẽ tiết kiệm chi phí do lây lan HSFO / VLSFO. Dự báo hiện tại đối với VLSFO và HSFO lần lượt là 531 USD / mT và 309 USD / tấn, với chi phí tiêu thụ là 222 USD.

Tôi dự đoán rằng với số lượng nhỏ các tàu được trang bị máy chà sàn (khoảng 5000 chiếc tính đến 1H2020), nhu cầu nhiên liệu sẽ chuyển sang VSLFO và MGO khi IMO2020 đi vào hoạt động, làm tăng chênh lệch chi phí trong ngắn hạn. Tuy nhiên, khi hiệu suất của nhà máy lọc dầu được cải thiện trong việc tối ưu hóa quá trình phối trộn VSLFO, nó sẽ dẫn đến việc thu hẹp chênh lệch chi phí, điều này sẽ làm giảm lợi ích kinh tế của giải pháp máy lọc bụi.

Vì vậy, có một sự không chắc chắn là khi nào điều này sẽ xảy ra vì ngành vận tải biển vẫn đang vật lộn để đảm bảo sự sẵn có trên toàn cầu của nhiên liệu tuân thủIMO2020 (Xem https://www.bunkerspot.com/global/49100-global-intercargo-2020-still-dominates- Tuy nhiên, chênh lệch chi phí nhiên liệu sẽ quyết định việc đầu tư SALT (cũng như STNG) vào máy lọc có thu được lợi nhuận hay không.

Do tình hình địa chính trị căng thẳng mà chúng ta đang gặp phải, bất kỳ sự suy thoái nào trong cuộc xung đột chiến tranh thương mại cũng sẽ ảnh hưởng đến nguồn cung và nhu cầu hàng hóa trên khắp thế giới.

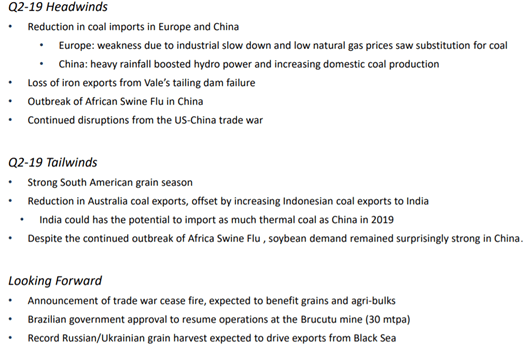

Tham khảo Hình 9 dưới đây, đây là một số thách thức mà SALT phải đối mặt, nằm ngoài tầm kiểm soát của họ. Bất kỳ sự gián đoạn nào trong nhu cầu về số lượng lớn khô sẽ ảnh hưởng đến giá thuê tàu.

Scorpio Bulker, hay SALT, là một cơ hội rất hứa hẹn trong ngành công nghiệp truyền thống đầy rủi ro và dễ bay hơi. Tuy nhiên, tình hình hiện tại đã khiến SALT trở thành một khoản đầu tư hấp dẫn do một số yếu tố;

Nhà đầu tư phải hiểu các yếu tố rủi ro sẽ làm thay đổi quan điểm đầu tư. Các yếu tố rủi ro có thể khiến vận may của SALT tăng cao trong vài quý tới hoặc nó có thể trở thành một năm đáng thất vọng khác đối với ngành vận tải hàng rời khô.

Chúc mừng

Tiết lộ:Moss Piglet dài MUỐI và STNG. Tôi đã tự viết bài báo này và nó thể hiện ý kiến của riêng tôi

Ghi chú của biên tập viên :người đọc blog của chúng tôi trong thời gian dài sẽ biết rằng tôi thường thêm tuyên bố từ chối trách nhiệm ở đây. Nhưng tôi cũng muốn thêm một số phân tích của riêng tôi.

Tuyên bố từ chối trách nhiệm :Tôi đang chuyển hàng qua STNG và TNK. DYODD. Emptor caveat.

Ngoài TNK (Scorpio Tankers, Teekay Tankers), tôi cũng rất lâu ở STNG. STNG đã được đưa lên bến cảng vào tháng 5 hoặc tháng 6 trong một đợt thăm dò định kỳ đối với các cổ phiếu giao dịch dưới giá trị thanh lý / NAV. Nếu bộ nhớ phục vụ tôi đúng, giá cổ phiếu là $ 16-17 cho mỗi cổ phiếu . Giá trị tài sản ròng ( tổng tài sản trừ tổng nợ phải trả ) đã đặt giá trị cổ phiếu vào khoảng 35 đô la.

Cùng với IMO2020, tôi tin rằng STNG sẽ tăng nhưng thật đáng buồn là không thể huy động vốn do thiếu tiền mặt, điều này về cơ bản đã khiến tôi phải bán rất nhiều khoản đầu tư… phi truyền thống khác của mình.

Vào thời điểm tôi thư giãn và nhận được $ 8- $ 10k thêm để đầu tư, STNG đã tăng lên $ 29,10 mỗi cổ phiếu , đó là nơi tôi đã vào - tôi đoán bị phạt vì thiếu tiền mặt. Tôi hiện đang đạt được mức tăng 20% nhưng tôi có thể đã đạt được 100 +% lợi nhuận. À tốt. Sống và học hỏi. Nhưng điều đó không sao. Tôi nghĩ rằng chúng tôi vẫn chỉ ở 100 mét đầu tiên của cuộc thi chạy marathon 24 km để vận chuyển và đây là lý do tại sao.

Luận án của tôi khi đó và bây giờ vẫn còn đơn giản. IMO2020 sẽ (1) đưa tàu lên khỏi mặt nước vì chi phí vận hành quá cao và một số tàu quá cũ để lắp đặt máy lọc dầu một cách kinh tế trên (2) tạo ra cơ hội chênh lệch giá kể từ khi STNG vận chuyển nhiên liệu (3) các nhà máy đóng tàu được cập cảng đến năm 2021 để sửa chữa và lắp đặt , có nghĩa là các tàu sẽ đến vùng biển muộn khi nhu cầu cao hơn nhưng nguồn cung thấp hơn (4) các tàu đang được sản xuất với tốc độ chậm hơn so với tốc độ loại bỏ trong tương lai.

Ngoài ra, còn có:các nhà máy lọc dầu cần nhiều dầu hơn để sản xuất nhiên liệu tuân thủ, các lệnh trừng phạt của COSCO ảnh hưởng đến giá thuê tàu. và nhiều tàu hơn chỉ đơn giản có ý định đốt LSFO, điều này sẽ làm cho tỷ lệ LSFO tăng lên và tỷ lệ HSFO giảm xuống, tăng mức độ lây lan và tiết kiệm cho các tàu có máy lọc. Tôi thậm chí còn chưa hiểu rõ về mức độ hoạt động tốt sẽ có nghĩa là khoản phí bảo hiểm bị các nhà đầu tư gửi trễ đến bên tham gia như thế nào cũng như lợi thế về thời gian / chi phí mà STNG sẽ có nhiều hơn như thế nào so với tất cả các tàu khác trên thị trường với điều kiện thuê tàu của nó. giá.

Nói về những người xếp hạng thuê tàu, luận điểm của tôi về việc đầu tư vào Teekay Tankers cũng khá đơn giản. Các tính toán sơ bộ cho NAV đặt giá trị của nó vào khoảng 4 đô la. Nó được giao dịch ở mức $ 1,80- $ 1,90 trước khi tăng vọt lên trên $ 2. Nhưng đó không phải là tất cả. Chỉ riêng giá trị thấp sẽ không thu hút tôi đầu tư. Lượt đi cần phải có mặt hoặc tôi cần được khen thưởng ở một nơi khác - hoặc tôi sẽ không làm mất tiền của mình. May mắn thay, sự thay đổi khá rõ ràng - ở mức giá thuê tàu.

Các tàu chở dầu Teekay tạo ra khoảng 1,50 đô la mỗi cổ phiếu trong FCF hàng năm trong phạm vi TCE thấp hơn - 30 nghìn đô la / ngày. (Tham khảo slide 11).

Theo tỷ giá thị trường mới nhất, giá Suezmax là $ 136,7 nghìn / ngày và giá Aframax là $ 56,5 nghìn / ngày. Hãy tự tìm ra loại dòng tiền tự do tạo ra.

Liệu những tỷ lệ này có thể được duy trì? Có lẽ không phải về lâu dài.

Nhưng ngay cả một thời gian ngắn 1-2 tháng cũng đủ để tạo ra sự khác biệt lớn cho thu nhập. Các công ty vận chuyển luôn được tận dụng để vượt qua mọi rủi ro. Vì vậy, khi mọi thứ đi về phía nam, chúng sẽ đi nhanh về phía nam (như ngành vận chuyển hàng hóa đã trải qua gần một thập kỷ), và khi mọi thứ diễn ra tốt đẹp, chúng có thể bùng nổ hơn… tốt, Bitcoin. Và tôi tưởng tượng hầu hết các bạn sẽ nhớ bitcoin trông như thế nào. Nếu không, hãy tra cứu nó.

Hãy nói về việc lạm dụng macro. Hãy tưởng tượng bạn là một nhà sản xuất dầu và bạn cần vận chuyển dầu. Bạn hầu như luôn thiếu tiền vận chuyển. Điều gì xảy ra khi tỷ giá giảm? Bạn phải ký hợp đồng nhiều nhất có thể bởi vì nếu bạn không làm như vậy, sếp của bạn có thể sa thải bạn vì đã gây ra cho công ty hàng triệu đô la vì sự thiếu thận trọng và tầm nhìn xa của bạn. Vậy điều gì xảy ra sau đó đối với giá thuê tàu sau khi chúng giảm? Tôi đang nghĩ đến việc khóa tỷ lệ phí bảo hiểm tăng lên. Hãy suy nghĩ về điều đó trong một phút.

Tóm lại, Teekay Tanker sẽ tạo ra đủ Dòng tiền miễn phí để có giá trị hơn nhiều ngoài việc nó bị định giá thấp. Cả hai công ty đều là loại hình đầu tư mà một khi bạn tính đến rủi ro và định giá sơ bộ, điều đó sẽ trở thành điều không cần bàn cãi. Tôi sẽ nói rằng Teekay Tanker thực sự có ý định đốt cháy LSFO, vì vậy một khi giá cổ phiếu tăng lên so với NAV, tôi có thể không chấp nhận được (trừ khi nhiên liệu LSFO vs HSFO lan rộng, điều này có thể xảy ra nhưng khó xảy ra).

Cả hai đều có khả năng là những người nhiều túi? I E; sửa lại nhiều lần những gì tôi đã đưa vào? Có lẽ. Nếu các lệnh trừng phạt không có hiệu lực và nếu mọi thứ diễn ra không như tôi muốn, thì gấp 5-10 lần số tiền tôi đã đầu tư là điều không nằm ngoài dự đoán. Đây là loại đầu tư mà bạn muốn săn. Một thứ gì đó được định giá thấp đến mức ngu ngốc, quá không tập trung, quá bị lộ, quá bị ghét ( như đã đề cập, vận chuyển đã là một ngành tồi tệ trong một thập kỷ, hãy xem đi ), mà bạn có thể vào và lấy nó gần như miễn phí. Và sau đó, khi bạn đúng, bạn sẽ được thưởng ồ ạt, trong khi khi bạn sai, bạn chỉ được thưởng / trừng phạt nhẹ.

Đã nói rằng, người báo trước . Bạn chịu trách nhiệm về những gì bạn mua . Đừng chỉ nhảy xuống nước bởi vì chúng tôi đã làm.

Làm bài tập về nhà đi.

Nếu bạn sẵn sàng làm việc 8 giờ mỗi ngày với mức thu nhập ít hơn 3 - 10 đô la Mỹ một tháng, bạn nên sẵn sàng làm việc 8 giờ mỗi ngày để kiếm được nhiều tiền hơn từ khoản đầu tư cổ phiếu của mình. Đừng rẻ nó. Đừng chùng xuống. Đừng bao biện. Bạn tốt hơn thế.

Tôi sẽ thật thiếu sót nếu tôi không đề cập rằng giáo viên ban đầu về cách nghĩ về các khoản đầu tư cho bản thân đã được học dưới sự bảo trợ của Chương trình nhập vai cho nhà đầu tư thông minh. Nếu bạn muốn săn theo cách chúng tôi săn, bạn có thể còn tệ hơn nhiều so với việc đăng ký một chỗ và tìm hiểu cách chúng tôi thực hiện.

Trân trọng,

Irving

Giá trị đô la bảo hiểm rủi ro kho bạc tương lai

5 cách tối đa hóa việc đóng góp từ thiện của bạn

Di chuyển qua thế hệ millennials và mở đường cho thế hệ alpha

Cần kế hoạch thu nhập khi nghỉ hưu? Đây là nơi bắt đầu

Vốn chủ sở hữu Các quỹ “Tiết kiệm” có nghĩa là các khoản đầu tư ngắn hạn bị thua lỗ lớn