Trong nhiều năm từ 2005 đến 2016, SPH đã được coi là một công ty con blue-chip cung cấp lợi nhuận và cổ tức nhất quán cho các nhà đầu tư. Tuy nhiên, trong những năm gần đây, hiệu suất của SPH không được xuất sắc. Cái đinh cuối cùng trong quan tài xảy ra vào ngày 6 tháng 5 năm 2021 khi SPH tuyên bố tái cấu trúc hoạt động kinh doanh truyền thông của họ thành một tổ chức phi lợi nhuận.

Liệu các nhà đầu tư có thể tránh được khoản lỗ vốn quá lớn?

Thay vì đổ lỗi cho CEO hiện tại, tôi có một cái nhìn khách quan để xem xét điều gì đã xảy ra trong doanh nghiệp và khi nào nhà đầu tư nên rút lui.

Tôi chia sẻ 5 dấu hiệu cảnh báo sớm về các nguyên tắc cơ bản của doanh nghiệp đang xấu đi. Bạn có thể sử dụng điều này như một nghiên cứu điển hình để đánh giá các cổ phiếu trong danh mục đầu tư của mình, nếu bạn đang tìm cách loại bỏ bất kỳ cổ phiếu có khả năng "xấu" nào.

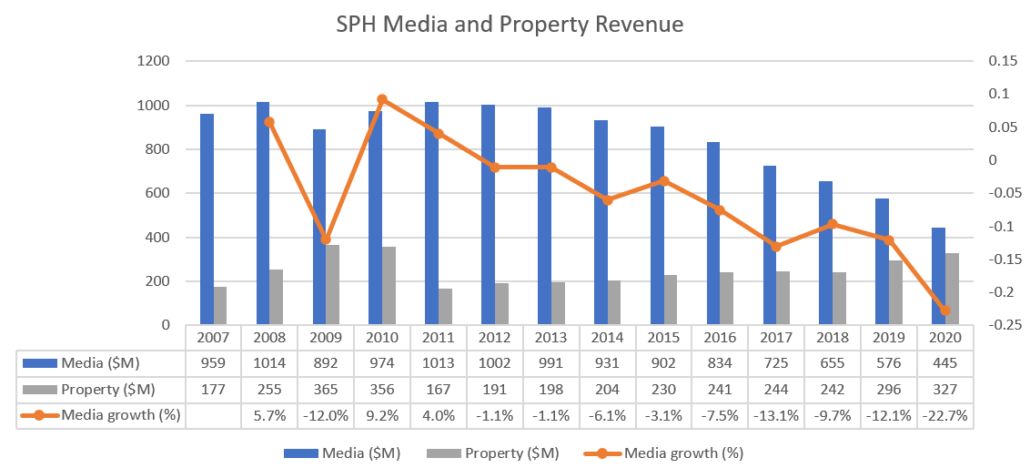

Bỏ qua cuộc khủng hoảng tài chính toàn cầu năm 2008-2009 khi hầu hết các doanh nghiệp đều bị ảnh hưởng về doanh thu, sự sụt giảm doanh thu từ quảng cáo truyền thông bắt đầu từ năm 2012.

Doanh thu quảng cáo từ truyền thông tăng trưởng âm bắt đầu tăng nhanh chóng.

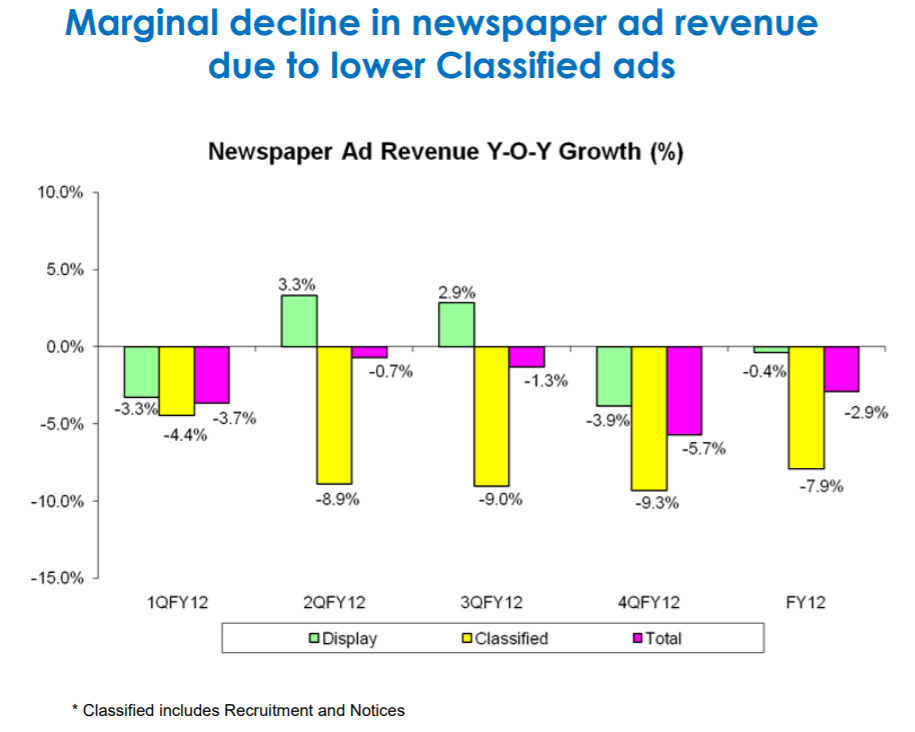

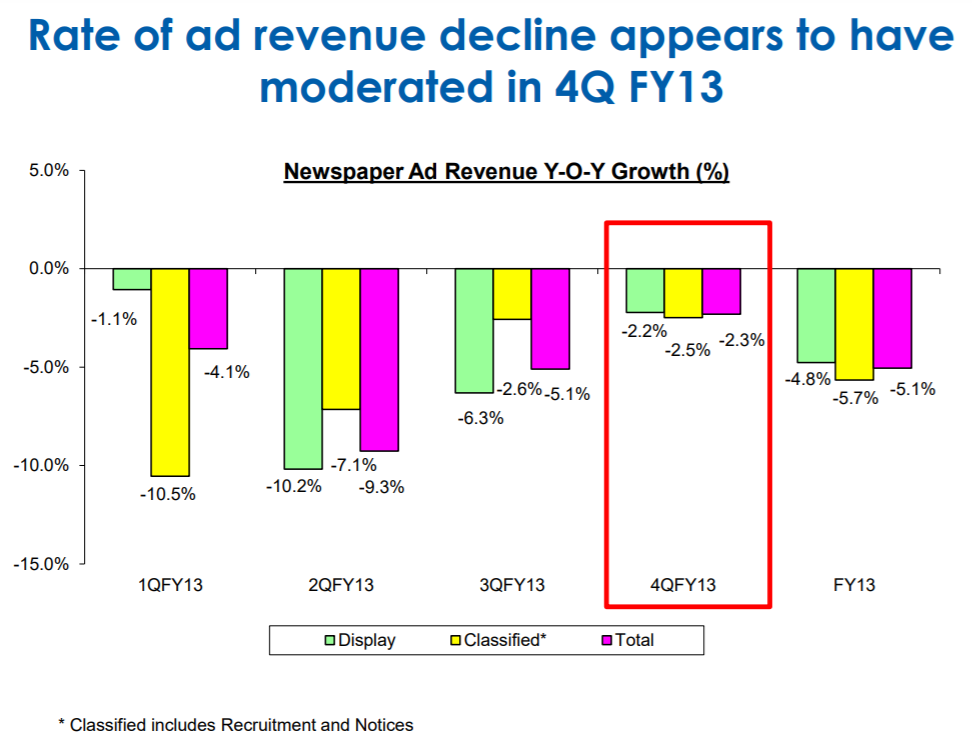

Ban lãnh đạo của SPH cũng đã cảnh báo về sự gia tăng cạnh tranh quảng cáo từ các phương tiện kỹ thuật số mới như Facebook (IPO-ed vào năm 2012, trùng hợp?) và các trang web trực tuyến khác trong năm 2012 và 2013 trong bài thuyết trình về nhà đầu tư của họ.

Mặc dù ban lãnh đạo đã cố gắng trấn an các nhà đầu tư bằng cách cho thấy rằng sự sụt giảm doanh thu trong quý 4 năm 2013 dường như đã chậm lại, doanh thu từ truyền thông thậm chí còn xấu đi trong năm 2014.

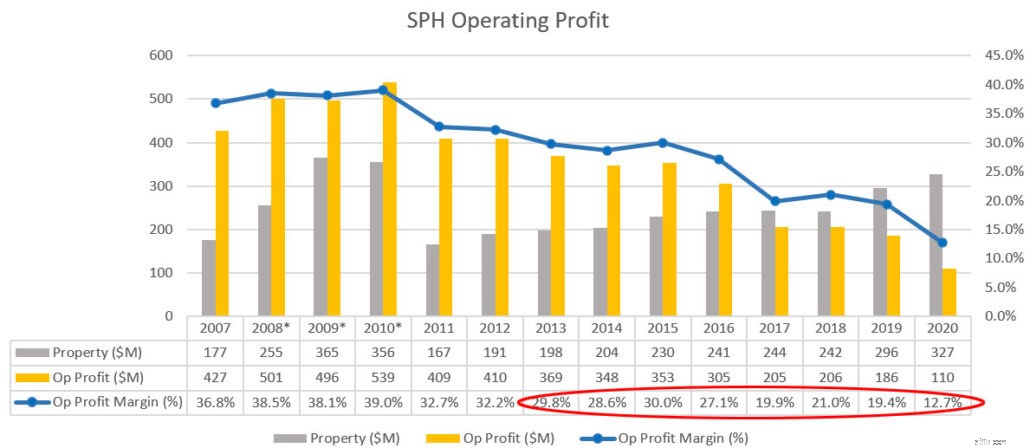

Năm 2008-2010 chứng kiến doanh thu một lần từ việc phát triển bất động sản Sky @ eleven giúp tăng lợi nhuận hoạt động và tỷ suất lợi nhuận.

Tuy nhiên, doanh thu từ phát triển bất động sản không bền vững do chính phủ tăng cường các biện pháp hạ nhiệt bất động sản trong năm 2011.

Sau khi điều chỉnh cho giai đoạn 2008-2010, lợi nhuận từ hoạt động kinh doanh và tỷ suất lợi nhuận giảm trong năm 2013. Tỷ suất lợi nhuận từ hoạt động kinh doanh cũng xuống dưới 30% trong năm 2013 do tổng doanh thu giảm.

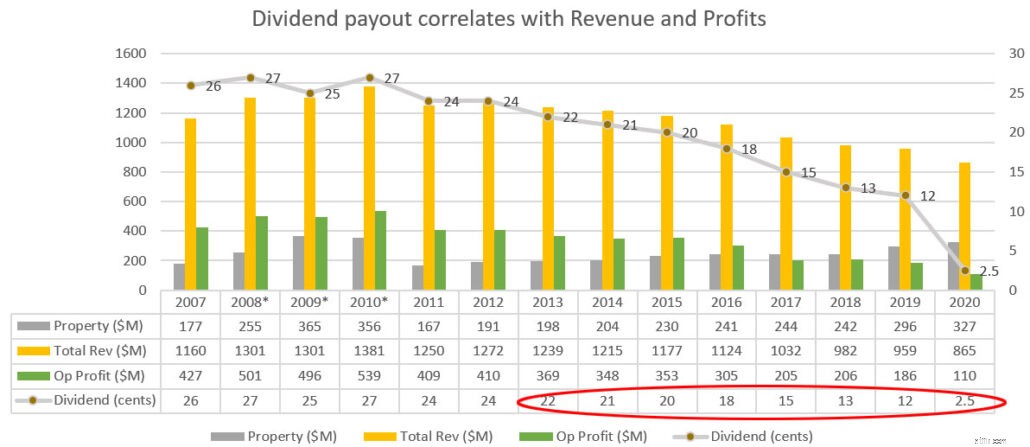

Chúng tôi thấy mức chi trả cổ tức trên mỗi cổ phiếu tăng lên 27 xu từ năm 2008-2010 do doanh thu một lần từ việc phát triển bất động sản Sky @ eleven.

Lưu ý mức chi trả cổ tức tương quan như thế nào với doanh thu và lợi nhuận. Năm 2013 cũng có khoản chi trả cổ tức đặc biệt 18 xu do SPH REIT niêm yết bên cạnh khoản cổ tức 22 xu được công bố.

Không thể đạt được lợi nhuận gia tăng từ thị trường quảng cáo, việc tái cấu trúc đã được công bố vào năm 2016 để giảm chi phí và nhân lực.

Giám đốc điều hành mới Ng Yat Chung được bổ nhiệm vào ngày 1 st Tháng 9 năm 2017 để quản lý việc cắt giảm chi phí vì sự sụt giảm trong doanh thu quảng cáo trên phương tiện truyền thông tiếp tục ảnh hưởng đến lợi nhuận.

SPH đã mua nhà cung cấp dịch vụ chăm sóc sức khỏe tại Orange Valley với giá 164 triệu đô la vào tháng 4 năm 2017 để đa dạng hóa hoạt động của họ trong lĩnh vực chăm sóc sức khỏe.

Lý do chính khiến các nhà đầu tư gắn bó với SPH (SGX:T39) là do việc chi trả cổ tức tốt.

Nhưng trong năm 2013, rõ ràng việc chi trả cổ tức của họ sẽ không bền vững do doanh thu quảng cáo trên phương tiện truyền thông giảm và tỷ suất lợi nhuận bị siết chặt.

Họ không thể giảm chi phí hoạt động đủ nhanh để bù đắp sự sụt giảm doanh thu để duy trì lợi nhuận hoạt động. Cuối cùng, SPH phải bán tài sản để kìm hãm đà giảm chi trả cổ tức. Trước những trở ngại mạnh mẽ của quảng cáo truyền thống, xu hướng giảm doanh thu / lợi nhuận, SPH không thể xoay vòng đủ nhanh và đang bị phá vỡ bởi các phương tiện truyền thông mới.

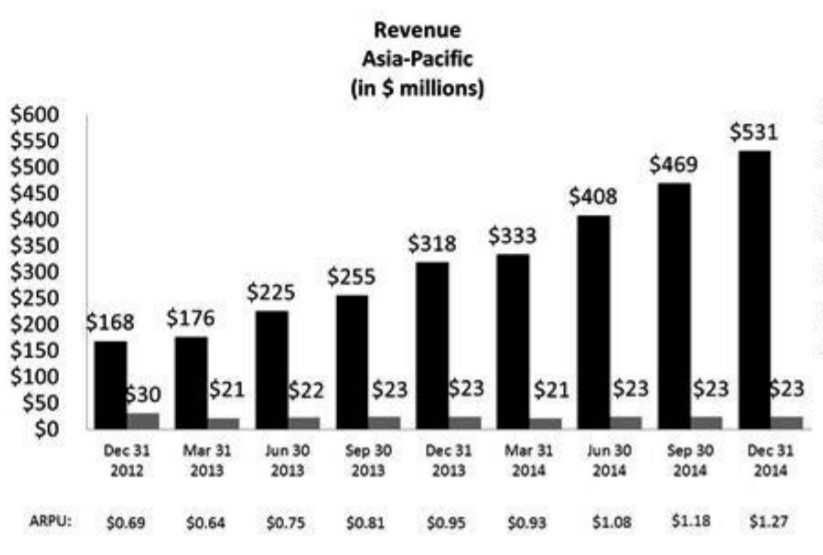

Trong khi đó, doanh thu khu vực Châu Á - Thái Bình Dương của Facebook đã tăng trưởng với tốc độ CAGR trên 40%.

Nhìn lại, bạn cũng có thể nhận thấy tổng doanh thu đạt mức trần như thế nào trong những năm đầu tiên từ 2008-2010.

Điều đó khiến giá cổ phiếu tăng rất hạn chế vì tăng trưởng gần như không tồn tại. Điều đó cũng có nghĩa là công ty dễ bị gián đoạn hơn.

Để SPH có thể quay đầu, công ty phải đẩy nhanh tốc độ tăng trưởng doanh thu hoặc duy trì doanh thu, nếu không con đường duy nhất là vòng xoáy đi xuống.

Khi một công việc kinh doanh đi xuống, tôi sẽ bán nó, lấy số tiền còn lại và đưa nó đi làm ở một nơi khác.

Nếu bạn định tiếp tục HODL-ing, thì hãy tận dụng quyền bỏ phiếu của cổ đông.

Tôi sẽ bỏ phiếu chống lại việc tái cơ cấu này vì về cơ bản động thái này có nghĩa là SPH sẽ phát miễn phí tiền (80 triệu đô la Singapore) và tài sản (trị giá 20 triệu đô la Singapore cho SPH REIT và 10 triệu cổ phiếu SPH) miễn phí.

Tôi không phải là cổ đông, nhưng tôi nghĩ đây là lý do đủ để các cổ đông của SPH chú ý đến đề xuất tái cơ cấu của ban quản lý.

Hãy chú ý theo dõi, tôi sẽ chia sẻ về một công ty nền tảng công nghệ đột phá, nóng bỏng mà tôi đã đầu tư trước đây và lý do tại sao tôi bán nó sớm và tránh được một đợt giảm giá lớn.