Thebearprowl là một trang phục vụ nghiên cứu và kinh doanh tập trung vào Cổ phiếu toàn cầu, Ngoại hối, Thu nhập Cố định và Hàng hóa. Chúng tôi xem xét các ý tưởng được tạo ra từ phân tích kinh tế vĩ mô và cơ bản bằng cách sử dụng một loạt các sản phẩm và giải pháp toàn diện trên nhiều loại tài sản. Chúng tôi cũng cung cấp các báo cáo nghiên cứu và thực hiện các khóa học dựa trên các chiến lược giao dịch mà chúng tôi đã phát triển.

Thông tin xác thực

⦁ # 1 Người chiến thắng SGX / Ghi chú đầu tư Thử thách giao dịch chứng khoán 2018

⦁ # 3 UOB-SOCGEN-SGX DLC Competition 2018

⦁ InvestmentNote - Câu lạc bộ các nhà giao dịch năng động (1 trong 5 cựu chiến binh giao dịch đã được xác minh)

⦁ Được The Business Times trích dẫn vào ngày 9 tháng 8 năm 2019 do một cuộc gọi ngắn YZJ thành công được thực hiện từ ngày 19 tháng 3

Facebook:Thebearprowl

Email:Thebearprowl@gmail.com

Trang web:https://thebearprowl.wixsite.com/website

Không nên dựa vào bất kỳ nội dung nào làm lời khuyên hoặc được hiểu là cung cấp các đề xuất dưới bất kỳ hình thức nào.

Thebearprowl trình bày Dự án 2025, một loạt các khoản đầu tư cho dài hạn. Thuật ngữ “Dự án 2025” không ngụ ý rằng đây là mục tiêu cho năm 2025. Thuật ngữ này chỉ nhằm truyền đạt tầm nhìn dài hạn của khoản đầu tư.

Sự thành công của mọi khoản đầu tư dài hạn phụ thuộc vào sự tồn tại của cả nền kinh tế vĩ mô và các nguyên tắc cơ bản tập trung vào công ty. Thành công như vậy thường được củng cố bởi các sáng kiến nhất định do công ty đưa ra phù hợp với tầm nhìn của mình.

Đây là lần thứ năm trong chuỗi cuộc săn lùng những người bán bánh mì nhiều túi của chúng tôi. Đối với những người khác trong loạt bài của chúng tôi, vui lòng tham khảo các liên kết sau:

1) Genting bị định giá thấp:Đau trong ngắn hạn, tăng dài hạn

2) TheBearProwl:Tại sao chúng tôi cho rằng Ưu đãi $ 7,35 cho Keppel của Temasek là một mức giá quá rẻ

3) TheBearProwl:Công ty TNHH Bất động sản Lâu năm được Định giá thấp với Mức tăng 400%

4) Công ty TNHH Thai Beverage Public:Tập đoàn F&B thống lĩnh trong khu vực sẵn sàng hưởng lợi từ sự tăng trưởng của ASEAN

5) TheBearProwl:Dairyfarm International đang phát triển

Thuật ngữ “ Bố già Châu Á ”Lần đầu tiên được viết trong một cuốn sách có tiêu đề“ Bố già Châu Á - Tiền và Quyền lực ở Hồng Kông và Đông Nam Á ”Và viết về một nhóm nhỏ những người đàn ông rất giàu - những tỷ phú Đông Nam Á, những người trong thời kỳ hậu Chiến tranh thế giới thứ hai, đã thống trị các nền kinh tế trong nước trong khu vực của họ. Cuốn sách khám phá cách những gia đình này lặng lẽ trượt lên vị trí quyền lực kinh tế của họ, phần lớn là nhờ vào nền chính trị thuộc địa và hậu thuộc địa của khu vực. Câu chuyện hư cấu về một số gia đình này nằm trong cuốn sách "Những người giàu châu Á".

Chúng tôi nghĩ Yoma có thể là một trong số ít các tập đoàn hiện có sẽ thống trị nền kinh tế nội địa của Myanmar và tạo ra Bố già châu Á tiếp theo.

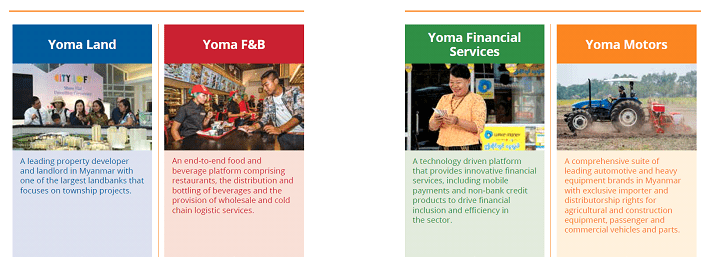

Trong 10 năm qua, Yoma đã xây dựng một danh mục đa dạng các doanh nghiệp tại Myanmar thông qua việc mở rộng kinh doanh hữu cơ và hợp tác với các đối tác quốc tế và địa phương. Yoma hoạt động trong nhiều ngành, bao gồm các dịch vụ tài chính, phát triển bất động sản, hàng tiêu dùng, thực phẩm và đồ uống, ô tô, nông nghiệp và du lịch.

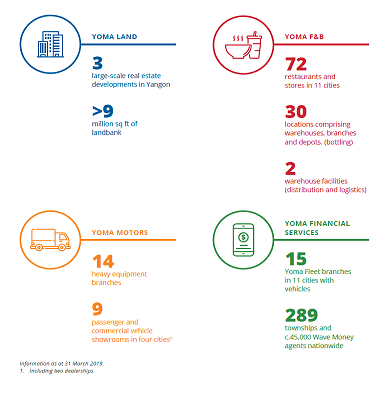

Yoma chia báo cáo kết quả của mình thành 6 phân đoạn sau:

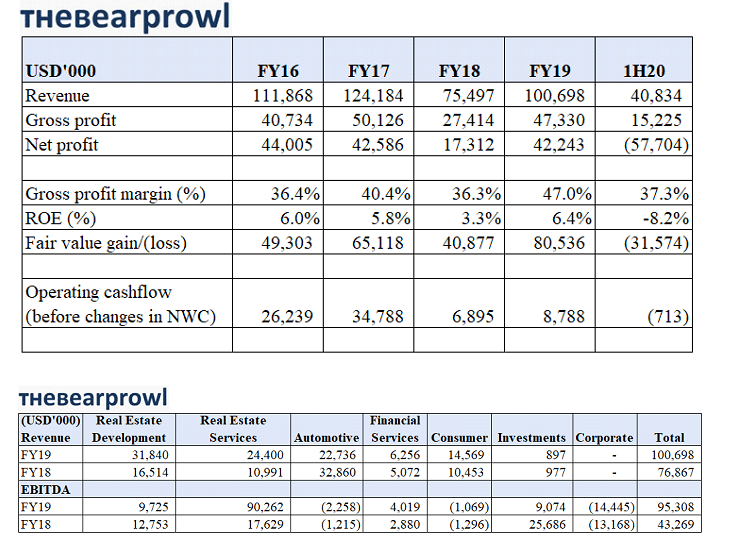

Yoma hoạt động tốt trong năm tài chính 19, với hầu hết các phân đoạn hoạt động tốt hơn năm trước. Doanh thu và EBITDA cao hơn so với cùng kỳ năm ngoái trên tất cả các mảng, trừ mảng Ô tô và Đầu tư, trong khi mảng thực phẩm là mảng duy nhất ghi nhận lợi nhuận ròng thấp hơn. Sự tăng trưởng trên các phân khúc được củng cố bởi tăng trưởng hữu cơ, hoạt động mua lại và các hình thức mở rộng khác, bao gồm nhượng quyền thương mại, liên doanh, v.v. lợi nhuận bằng khoảng 70% lợi nhuận trên chi phí xây dựng.

Cổ tức của Yoma dựa trên đặc quyền của Hội đồng quản trị bằng cách đánh giá một số yếu tố định tính và định lượng. Trong năm tài chính 19, Yoma khuyến nghị không chia cổ tức trong khi cổ tức 0,25 xu đã được công bố cho 2 giai đoạn tài chính trước đó.

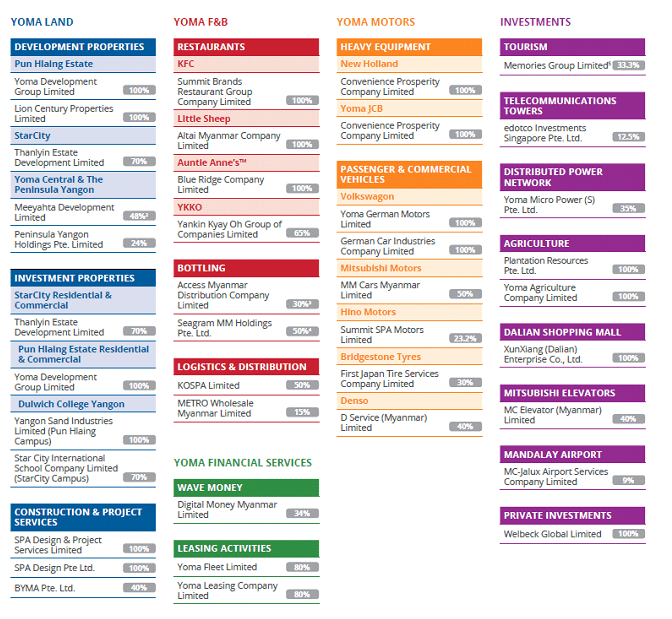

Cổ đông lớn của Yoma là Serge Pun, người hiện có quyền lợi trong 3 loại xe được liệt kê (cũng là chi nhánh của Yoma). Điều này bao gồm Memories Group được liệt kê trong hội đồng quản trị Catalist và First Myanmar Investment, là cổ phiếu đầu tiên được niêm yết trên Sở giao dịch chứng khoán Yangon. Họ cũng liên kết với Ngân hàng Yoma, ngân hàng lớn thứ 4 ở Myanmar. Có thể nói rằng Serge Pun có lợi ích kinh doanh và chính trị rộng lớn ở Myanmar. Điều này có nghĩa là Yoma là một phần của một nhóm có tài sản, kinh nghiệm và mối quan hệ rộng lớn ở Myanma.

Triển vọng kinh tế Myanmar tiếp tục khả quan. Ngân hàng Phát triển Châu Á dự đoán nền kinh tế Myanmar sẽ tận hưởng mức tăng trưởng GDP 6,6% trong năm tài chính 2019 và 6,8% trong năm tài chính 2020. Đây là một số dự báo tăng trưởng cao nhất ở mọi nơi trên thế giới. Sự tăng trưởng mạnh mẽ này dự kiến sẽ được thúc đẩy bởi sự gia tăng đầu tư trực tiếp nước ngoài (“FDI”) do các cải cách hỗ trợ doanh nghiệp đang được Chính phủ thực hiện.

Myanmar có rất nhiều lợi ích từ Sáng kiến Vành đai và Con đường của Trung Quốc. Đầu tư đáng kể là cần thiết để xây dựng cơ sở hạ tầng của đất nước, phát triển kinh tế, tạo việc làm và nâng cao mức sống. Vị trí chiến lược của Myanmar giữa Trung Quốc và Ấn Độ Dương khiến nước này trở thành đối tác cực kỳ quan trọng cho Sáng kiến Vành đai và Con đường.

Các cải cách hỗ trợ doanh nghiệp khác bao gồm các cuộc thảo luận hiện tại về Luật Khu công nghiệp, sẽ cung cấp một khuôn khổ hấp dẫn hơn cho FDI và hỗ trợ phát triển các cơ hội chuỗi cung ứng cho các công ty địa phương và Luật Dịch vụ Bất động sản, sẽ giúp tạo ra một thị trường bất động sản, tạo sự ổn định cho giá đất và bảo vệ người mua và đại lý.

Triển vọng kinh tế tích cực của Myanmar vẫn dễ bị ảnh hưởng bởi áp lực vĩ mô liên quan đến căng thẳng thương mại gia tăng giữa Mỹ và Trung Quốc. Trong khi kịch bản này có thể gây mất ổn định cho nhiều quốc gia khác, nó có thể tác động ít hơn đến Myanmar do chúng ta chưa hoàn toàn gắn bó với nền kinh tế toàn cầu. Cũng có thể có động lực thúc đẩy đầu tư nước ngoài chuyển hướng từ những nơi như Trung Quốc sang Myanmar như biên giới đầu tư tiếp theo.

Nhìn vào cấu trúc Tập đoàn của Yoma trong ảnh chụp nhanh ở trên, chúng tôi lưu ý rằng họ đã phát triển doanh nghiệp từ một nhà phát triển bất động sản đến như ngày nay. Điều này đã được thực hiện bằng cách tận dụng các cơ hội với các đối tác đầu tư mới và cũng thông qua cấu trúc thị trường vốn của nó. Là một công ty niêm yết, việc phát triển khả năng quản lý vốn có tầm quan trọng đặc biệt để thúc đẩy một mức ROE nhất định cho các cổ đông. Khi sử dụng đòn bẩy, cũng cần phải giảm thiểu rủi ro về sự không phù hợp của thời hạn tài sản / nợ phải trả. Với lưu ý này, Yoma đã chứng tỏ khả năng đảm bảo nguồn vốn liên tục, quản lý thanh khoản và duy trì tính linh hoạt.

Wave Money được thiết lập để tiếp tục phát triển và duy trì lợi nhuận từ hoạt động kinh doanh chuyển tiền của mình và mở rộng dấu chân của mình vào hệ sinh thái ví di động

Yoma cũng có một danh sách đầu tư đa dạng, bao gồm cả cổ phần của mình trong Memories Group và edotco. Yoma cũng có cổ phần trong Micro Power và đất Nông nghiệp được chỉ định để sản xuất hạt cà phê

Ngày nay, Yoma tập trung vào tiêu dùng nội địa vì chi tiêu của người tiêu dùng dự kiến sẽ tăng đáng kể, được củng cố bởi nhân khẩu học ở độ tuổi thuận lợi. Các mặt hàng xuất khẩu chính của Myanmar là khí đốt tự nhiên, sản phẩm gỗ, đá quý và nông nghiệp. Với tư cách là một cổ đông quan trọng của Ayala, người ta chỉ có thể hình dung ra cơ hội rất nhiều.

Với nhiều phân khúc và sản phẩm như vậy, có nguy cơ Yoma không thể mang lại hiệu suất đáng nể trên tất cả các phân khúc của mình. Rủi ro này đặc biệt liên quan đến Yoma vì có thể nói rằng tất cả các phân khúc của Yoma đều đang trong giai đoạn tăng trưởng. Hoạt động kém hiệu quả trong toàn Tập đoàn có thể có ảnh hưởng đáng kể đến bảng cân đối kế toán của nó.

Với điều kiện kinh tế vĩ mô đang chậm lại, Yoma có thể buộc phải trì hoãn tăng trưởng hữu cơ, thông qua các sản phẩm mới hoặc mua lại và mở rộng do các yếu tố kinh tế vĩ mô hoặc trọng tâm của công ty.

Myanmar hiện do Junta điều hành và nền chính trị đang ở trong tình trạng hòa bình và cân bằng mong manh. Cuộc tổng tuyển cử sắp tới ở Myanmar vào năm 2020 có ý nghĩa quan trọng trong việc ổn định nền dân chủ non trẻ của Myanmar. Một cuộc bầu cử ổn định và suôn sẻ sẽ đảm bảo cải cách tiếp tục, hoặc thậm chí còn nhanh hơn. Tuy nhiên, trong quá trình phát triển kinh tế, đất nước vẫn phải đối mặt với nhiều thách thức về đầu tư cơ sở hạ tầng, nguồn nhân lực và khoảng cách dịch vụ cơ bản.

Yoma có khoản vay khoảng 345,3 triệu đô la Mỹ và tỷ lệ tạo ra lợi nhuận tài chính (khoản đầu tư trước Ayala) ở mức khoảng 30%, vẫn thấp hơn tỷ lệ lãi suất mục tiêu tối đa của Tập đoàn là 40,0%. Khoản đầu tư Ayala sẽ đưa tỷ lệ thanh toán xuống khoảng 26%. Chúng tôi lưu ý rằng khoản vay 106 triệu đô la Mỹ sẽ đến hạn thanh toán trong vòng chưa đầy 1 năm và rủi ro này đã được loại bỏ hiệu quả nhờ khoản đầu tư cổ phiếu.

Yoma trước đó đã phát hành trái phiếu lãi suất cố định 5 năm mệnh giá 2,2 tỷ baht có giá 3,38% và quy đổi số tiền thu được thành 70 triệu đô la Mỹ cho các hoạt động của mình tại Myanmar. Chúng tôi lưu ý rằng Yoma đã không bảo hiểm trái phiếu này. Tại ngày 30/9/19, Yoma có khoảng 30 triệu đô la Mỹ tiền mặt, vì vậy khoản đầu tư thêm 155 triệu đô la Mỹ của Ayala sẽ là một chặng đường dài trong việc giảm thiểu rủi ro trả nợ. Mặc dù không nghi ngờ gì về việc Yoma đã chứng minh khả năng tiếp tục tái cấp vốn và cũng để đảm bảo đầu tư cổ phiếu, nhưng điều này phụ thuộc vào một số yếu tố chính bao gồm khả năng cung cấp vốn trong điều kiện kinh tế vĩ mô suy yếu. Bộ tài khoản của Yoma được tính bằng đô la Mỹ, vì đây là đơn vị tiền tệ chức năng chính ở Myanmar. Việc đồng USD mạnh lên sẽ có lợi cho giá cổ phiếu do đồng tiền niêm yết là SGD.

Đồng Kyat Myanmar (MMK) đã liên tục suy yếu kể từ khi thả nổi do ngân hàng trung ương yếu kém. Vì chúng tôi không kỳ vọng MMK sẽ ổn định, nên lợi nhuận có thể bị tác động tiêu cực do một phần đáng kể tài sản của nó, cơ sở doanh thu và chi phí là ở MMK. Mặc dù Yoma cố gắng duy trì mức giá tương đương USD cho doanh thu của mình, nhưng nó có thể chứng tỏ thách thức đối với một số phân khúc nếu MMK suy yếu đáng kể.

Yoma hoạt động trong một loạt các cơ cấu bao gồm nhà phân phối duy nhất, liên doanh, nhượng quyền thương mại và các công ty con thuộc sở hữu hoàn toàn ở một quốc gia có các quy tắc và quy định không rõ ràng, phức tạp và luôn thay đổi. Có nguy cơ xảy ra vô số vấn đề với các đối tác liên doanh, từ tranh chấp đến các vấn đề về dòng tiền.

Yoma hiện đang giao dịch ở mức 0,36 đô la Singapore, tương đương với mức vốn hóa thị trường là 800 triệu đô la. Điều này thể hiện P / E là 19. Phạm vi giao dịch trong 52 tuần là S $ 0,30 đến S $ 0,42 trong khi mức cao nhất trong 5 năm là S $ 0,63.

Sau khi niêm yết, Yoma có vị thế tài sản ròng là 0,303 đô la Mỹ và vị thế tài sản hữu hình ròng là 0,288 đô la Mỹ. Yoma hiện đang giao dịch ở mức 0,36 đô la Singapore (0,26 đô la Mỹ), tương ứng với P / NAV là 0,87.

Chúng tôi cho rằng hiệu suất hoạt động kém ROE hiện tại cho đến nay một phần là do chi phí thành lập của các phân khúc khác nhau và kỳ vọng hiệu suất ROE sẽ tăng lên. Chúng tôi xác định mục tiêu của mình bằng cách áp dụng mô hình tăng trưởng với giả định ROE 10%. Điều quan trọng mà chúng tôi chỉ ra ở đây là tỷ lệ lạm phát đã ở mức trung bình 5%, do đó, hiệu suất điều chỉnh lạm phát thấp hơn rất nhiều. Điều này cũng không tính đến ROE được điều chỉnh theo rủi ro hoạt động ở một quốc gia có môi trường phức tạp và đa dạng như Myanmar.

Giá tham dự:S $ 0,33

Giá trị nội tại của Dự án 2025:1,00 đô la Singapore mang lại lợi nhuận 300%