Ba năm trước, tôi đã viết rằng mối đe dọa lớn nhất đối với các tổ chức tài chính sẽ đến từ các công ty công nghệ với cơ sở khách hàng khổng lồ được xây dựng từ các doanh nghiệp phi tài chính.

Phải mất nhiều thời gian để chứng minh tôi đúng. Kết quả được chờ đợi từ lâu về giấy phép ngân hàng kỹ thuật số đầy đủ cuối cùng đã được công bố - các công ty phi tài chính, Grab-Singtel và Sea đang tiến gần hơn đến việc thách thức các tổ chức tài chính.

Tin tức này đã tạo ra rất nhiều tiếng vang vào cuối tuần qua. Nhiều nhà đầu tư tỏ ra lạc quan về những người chiến thắng và muốn mua cổ phiếu của họ - đặc biệt là Singtel và SEA vì Ant Financial chưa được niêm yết và rất ít người quen thuộc với tập đoàn chiến thắng gần đây nhất. Hơn nữa, với đầy đủ giấy phép ngân hàng kỹ thuật số, Singtel và SEA sẽ có thể cung cấp các sản phẩm và dịch vụ cho người tiêu dùng trong khi những người có giấy phép bán buôn sẽ bị giới hạn trong các hợp đồng B2B.

Con đường dẫn đến một thế giới ngân hàng mới đã được mở ra nhưng chúng ta sẽ phải đối mặt với nhiều bất ổn hơn trong tương lai.

Những người chiến thắng này có thực sự là những khoản đầu tư tuyệt vời trong nhiều năm tới không?

Còn những người giảm giá, đặc biệt là khi giá cổ phiếu của họ giảm thì sao?

Giấy phép ngân hàng kỹ thuật số này có phải là công cụ thay đổi trò chơi không?

Còn về tác động đối với các ngân hàng địa phương?

Tôi hy vọng sẽ cung cấp cho bạn một số câu trả lời.

Trước tiên, hãy xem thị trường chứng khoán phản ứng như thế nào với tin tức này:

Ba ngân hàng địa phương không có kết quả tệ như vậy. DBS (SGX:D05), OCBC (SGX:O39) và UOB (SGX:U11) lần lượt giảm 1,6%, 1,2% và 1,7%.

Dưới đây là tóm tắt về biến động giá cổ phiếu của họ trong ngày giao dịch đầu tiên sau khi thông báo được phát hành:

| Company | Trạng thái | Biến động giá cổ phiếu |

| Biển (NYSE:SE) | Giấy phép ngân hàng kỹ thuật số đầy đủ | + 8% |

| Singtel (SGX:Z74) | Giấy phép ngân hàng kỹ thuật số đầy đủ (với Grab) | + 3% |

| OCBC (SGX:O39) | Đương nhiệm | - 1% |

| DBS (SGX:D05) | Đương nhiệm | - 2% |

| UOB (SGX:U11) | Đương nhiệm | - 2% |

| Razer (SEHK:1337) | Không có giấy phép ngân hàng kỹ thuật số | - 7% |

| iFAST (SGX:AIY) | Không có giấy phép ngân hàng kỹ thuật số | - 31% |

Ngay cả khi không có giấy phép ngân hàng kỹ thuật số, Sea đã tạo ra làn sóng với chi nhánh thương mại điện tử của mình - Shopee (Tôi cá là bạn đã xem qua các quảng cáo của nó, và tiếng leng keng của nó ). Nó đã giành được thị phần từ Lazada (công ty con của Alibaba) tại một thị trường Đông Nam Á bị phân mảnh mặc dù nó tham gia cuộc chơi thương mại điện tử muộn.

Giá cổ phiếu của nó đã tăng rất nhiều - tăng 396% chỉ trong năm 2020 (từ ngày 1 tháng 1 đến ngày 4 tháng 12 năm 2020)! Trên thực tế, Sea đã được Bloomberg giới thiệu là cổ phiếu có hiệu suất tốt nhất trên thế giới! Nó cũng đã vượt qua DBS để trở thành công ty niêm yết có giá trị nhất Singapore kể từ tháng 7 năm 2020.

Sea đã nỗ lực rất nhiều và việc giành được giấy phép ngân hàng kỹ thuật số đã thêm một vòng nguyệt quế vào những thành tích vốn đã rất ấn tượng của mình.

Sea đang bắt đầu giống với Alibaba và Tencent. Nó có chi nhánh thương mại điện tử như Alibaba và một bộ phận chơi game như Tencent. Bây giờ, nó có fintech giống như cả hai. Sea đã vượt ra khỏi tầm ngắm của Alibaba và Tencent.

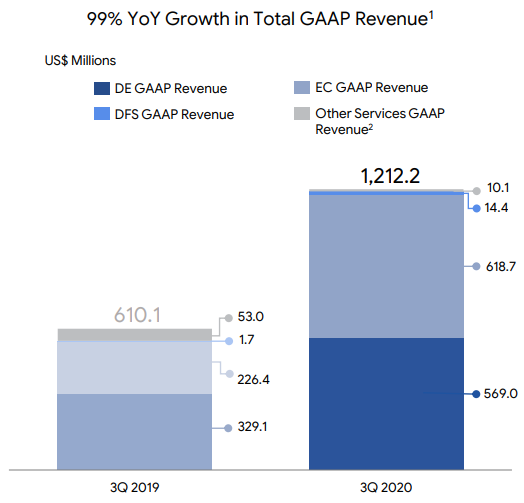

Tính đến quý 3/2020, doanh thu từ fintech của Sea (DFS) không tồn tại, chỉ chiếm 1% tổng doanh thu. Thương mại điện tử (EC) và trò chơi (DE) lần lượt đóng góp 51% và 47%. Nhìn nhận tích cực điều này, dự kiến sẽ có nhiều tăng trưởng hơn từ phân khúc fintech của mình trong những năm tới.

Theo tôi, Sea có tiềm năng trở thành Alibaba hoặc Tencent ở Đông Nam Á và đây là một khoản đầu tư rất hấp dẫn. Tuy nhiên, Đông Nam Á được biết đến là một thị trường rất khó tính bởi sự đa dạng về văn hóa, ngôn ngữ, hệ thống chính trị, tôn giáo và sức mua. Điều này có thể trở thành yếu tố kìm hãm tăng trưởng chính của Sea.

Trong 3Q2020, doanh thu từ thương mại điện tử của Alibaba là khoảng 20 tỷ đô la Mỹ trong khi Sea chỉ đạt khoảng 0,6 tỷ đô la Mỹ. Trong cùng kỳ, doanh thu trò chơi của Tencent là khoảng 11 tỷ đô la Mỹ so với 0,6 tỷ đô la Mỹ của Sea. Về doanh thu từ fintech, Tencent đã đạt 5 tỷ đô la Mỹ trong quý gần đây trong khi Ant Group báo cáo 11 tỷ đô la Mỹ trong sáu tháng đầu năm 2020.

Như bạn có thể thấy, Sea không ở gần hai gã khổng lồ công nghệ Trung Quốc và tôi nghi ngờ rằng Sea có thể không bao giờ vươn lên tầm cỡ của họ vì thị trường Đông Nam Á đa dạng khó thâm nhập hơn nhiều so với một thị trường đồng nhất của Trung Quốc.

Tài chính là một lĩnh vực được quản lý chặt chẽ và việc nhận được giấy phép ở Singapore không tự động cấp cho bạn giấy phép cung cấp các dịch vụ fintech của bạn ở một quốc gia ASEAN khác. Việc mở rộng quy mô thương mại điện tử hoặc trò chơi xuyên biên giới dễ dàng hơn nhiều so với tài chính bởi vì những thứ trước đây không bị quản lý. Điều đó nói lên rằng, Sea vẫn còn rất nhiều dư địa để phát triển và chỉ riêng điều đó thôi đã khiến nó trở thành một khoản đầu tư tốt.

Do đó, kỳ vọng của các nhà đầu tư đối với Sea hiện đang cao ngất ngưởng và bất kỳ tin tức thất vọng nào cũng có thể khiến giá cổ phiếu lao dốc. Nhưng những đợt điều chỉnh giá như vậy có thể là cơ hội đầu tư tốt miễn là tin xấu chỉ là tạm thời.

Hầu hết chúng ta đều biết Singtel lâu đời - người Singapore đã có cơ hội mua cổ phiếu giảm giá của nó khi nó được niêm yết vào những năm 90. Nó tiếp tục mua lại các công ty viễn thông khác trong khu vực và chiếm lĩnh thị phần ở Singapore. Nó cũng đã từng là công ty niêm yết lớn nhất Singapore cho đến khi DBS vượt lên vị trí chủ chốt của mình.

Ngày nay, nó chỉ còn là cái bóng của vinh quang trước đây khi các công ty viễn thông sa sút. Mặc dù Singtel vẫn là một cơ sở hạ tầng quan trọng đối với nền kinh tế thông tin của chúng ta, nhưng dịch vụ viễn thông của nó đã được hàng hóa như cung cấp nước và điện. Chính phủ phải làm cho việc truy cập Internet trở nên rẻ đối với tất cả mọi người và điều đó đã làm giảm tỷ suất lợi nhuận của Singtel trong những năm qua khi ngành này mở ra nhiều cạnh tranh hơn.

Giá cổ phiếu của Singtel được giao dịch ở mức cao nhất là $ 4,50 và hiện dao động quanh mức $ 2,50. Đó là mức giảm gần 50% đối với một trong những blue chip lớn nhất trong lịch sử Singapore.

Nhiều người sẽ nhanh chóng đổ lỗi cho ban quản lý vì màn trình diễn kém nhưng tôi nghĩ còn hơn thế nữa . Như đã đề cập ở trên, việc hàng hóa viễn thông là một vấn đề bên ngoài mà Singtel phải đối mặt.

Trên hết, ban lãnh đạo đã không phụ lòng mong mỏi của họ. Hoàn toàn ngược lại - Singtel đã giới thiệu ứng dụng thanh toán và ngân hàng di động, Dash, với Standard Chartered trước đây. Thật không may, nó đã không cất cánh. Tôi nghĩ đó là vấn đề về thời gian của thị trường - chúng còn quá sớm và thị trường đại chúng chưa bắt kịp với fintech hoặc ví di động vào thời điểm đó.

Đến hôm nay, Singtel đang thử một lần nữa nhưng lần này là với một công ty công nghệ thay vì ngân hàng - Grab.

Cá nhân tôi luôn tin rằng Grab và Singtel đang ở vị trí tốt nhất để trở thành một ngân hàng kỹ thuật số trong số tất cả các đối thủ. Grab đã có ví thanh toán và có nhiều người dùng. Điều này làm cho việc áp dụng trở nên dễ dàng. Singtel cũng có thể đưa cơ sở người dùng lớn của mình lên bàn và đóng vai trò là đối tác ‘đáng tin cậy’ mà chính phủ sẽ chấp thuận.

Sự hợp tác sẽ kết hợp bản chất sáng tạo của Grab và sự ổn định do Singtel cung cấp. Nó gần giống như một mối quan hệ âm dương là một cách tiếp cận dễ chấp nhận hơn và 'an toàn hơn' để thay đổi mọi thứ xung quanh ở Singapore. Ngoài ra, xét về vị trí địa lý, Singtel lớn ở Ấn Độ và Úc trong khi Grab mạnh hơn ở Đông Nam Á. Kết hợp với Gojek sẽ mang lại lợi ích cho mối quan hệ hợp tác này hơn nữa.

Bạn có nên đầu tư vào Singtel trong trường hợp này? Thật không may, tôi không nghĩ nó hấp dẫn như Sea.

Điều này là do mảng viễn thông của công ty vẫn lớn nhưng doanh thu từ fintech sẽ không lớn so với hoạt động kinh doanh hiện tại.

Tính đến quý 3/2020, Singtel kiếm được khoảng 7 tỷ đô la Singapore từ các hoạt động kinh doanh của mình. Trong đó, 0,4 tỷ đô la Singapore đến từ phân khúc Group Digital Life, vốn là các doanh nghiệp phi viễn thông. Tôi không chắc liệu fintech có được sử dụng trong phân đoạn này hay không hay liệu một phân đoạn hoàn toàn mới sẽ được tạo ra.

Hiện tại, giấy phép chỉ cho phép Grab-Singtel hoạt động tại Singapore. Đó là một thị trường nhỏ và cạnh tranh. Để Singtel kiếm thêm 7 tỷ đô la Singapore doanh thu từ các dịch vụ tài chính, Grab-Singtel cần cùng nhau kiếm 17,5 tỷ đô la Singapore để Singtel nhận 40% cổ phần doanh thu.

Mặt khác, DBS đã đạt doanh thu 21 tỷ đô la Singapore vào năm 2019. Sự hợp tác này sẽ cần tạo ra một sự gián đoạn lớn đối với công ty đương nhiệm địa phương để tiếp quản phần lớn thị phần ngân hàng ở Singapore. Tôi nghĩ tình huống này khó có thể xảy ra.

Grab-Singtel sẽ phải đối mặt với vấn đề tương tự mà Sea gặp phải khi mở rộng dịch vụ tài chính của mình ở Đông Nam Á. Nó yêu cầu một giấy phép mới ở mọi quốc gia và mọi chính phủ đều muốn các doanh nghiệp của họ xây dựng ngân hàng kỹ thuật số của riêng họ thay vì cho phép một pháp nhân nước ngoài thống trị thị trường của mình. Ngay cả khi được cấp giấy phép, nó cần phải điều chỉnh cho phù hợp với văn hóa, ngôn ngữ, tôn giáo và sức mua của địa phương - không dễ để tìm ra mô hình kinh doanh khả thi ngay từ đầu.

Do đó, tôi tin rằng các dịch vụ tài chính sẽ không đóng góp nhiều cho Singtel, ít nhất là trong tương lai gần.

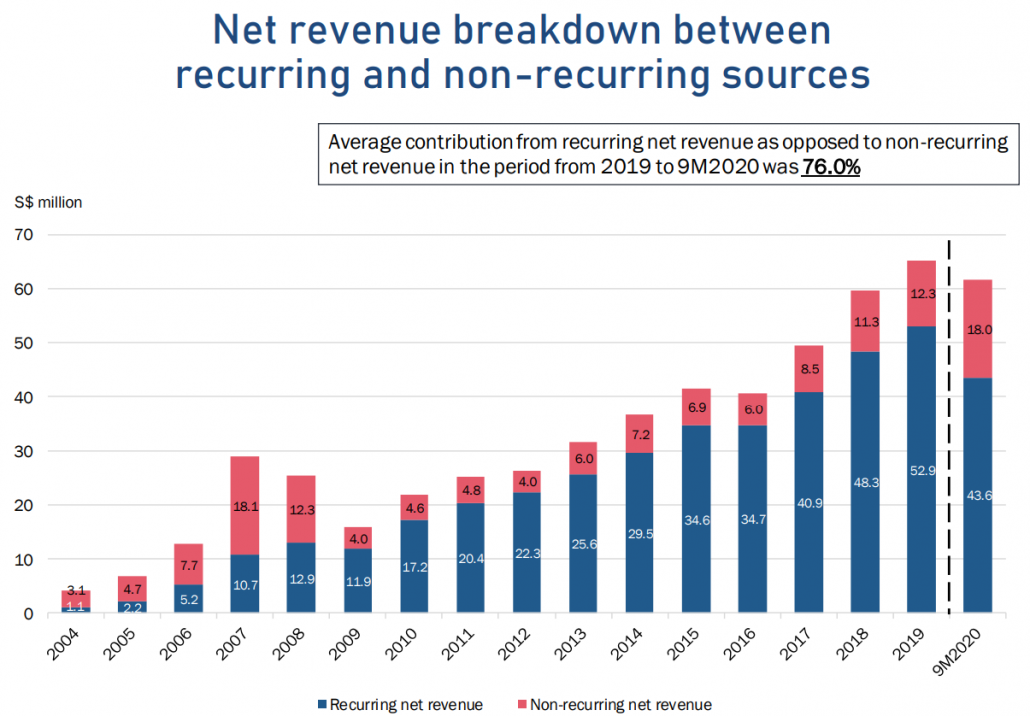

Giá cổ phiếu của iFAST đã giảm mạnh sau khi không giành được giấy phép ngân hàng kỹ thuật số. Nhưng tôi nghĩ đây là một phản ứng thái quá . Mặc dù giấy phép sẽ mang lại cho iFAST nhiều không gian để phát triển hơn, nhưng hoạt động kinh doanh của nó không tệ nếu không có nó. Điều này là do iFAST đã tăng trưởng tốt trong quá khứ - doanh thu của nó đã tăng với tốc độ tăng trưởng kép hàng năm 20% từ năm 2004 đến năm 2019.

Do đó, tôi nghĩ quỹ đạo tăng trưởng sẽ tiếp tục và iFAST sẽ hoạt động tốt với bộ dịch vụ B2B, tư vấn tài chính, môi giới và fintech hiện tại.

Với tỷ lệ PE là 58 trước khi giá cổ phiếu giảm mạnh, rõ ràng là các nhà đầu tư đang kỳ vọng iFAST sẽ giành được giấy phép và đã định giá nó tương ứng.

Tuy nhiên, ngay cả ở mức PE 44, tôi không cho rằng iFAST là rẻ và cần phải điều chỉnh sâu hơn trước khi nó trở thành mức mua hấp dẫn trở lại.

Ba năm trước, Giám đốc điều hành của Razer, Tan Ming-Liang, muốn đề xuất một giải pháp thanh toán điện tử với thủ tướng Singapore. Dưới đây là cuộc trao đổi của Twitter:

Gần đây, Razer đã ra mắt thẻ Razer với Visa. Nó đang tận dụng khán giả chơi game của mình để sử dụng các dịch vụ fintech của mình. Điều này hoàn toàn hợp lý - quay lại quan điểm của tôi về việc các công ty công nghệ phi tài chính đặt ra mối đe dọa lớn nhất đối với tài chính. Họ chỉ đơn giản là đã tích lũy được một lượng lớn khán giả và song song để chuyển sang thường là các khoản thanh toán.

Tương tự như iFAST, doanh thu của Razer đã tăng trưởng đáng kể chỉ với việc cung cấp dịch vụ cốt lõi (thiết bị ngoại vi trò chơi và dịch vụ) với tốc độ tăng trưởng kép hàng năm là 27%.

Do đó, Razer cũng sẽ làm tốt nếu không có giấy phép ngân hàng kỹ thuật số. Trên thực tế, Razer đang được định giá hợp lý nhất trên thị trường chứng khoán vào thời điểm hiện tại. Tôi đoán những người tham gia thị trường ngay từ đầu đã không nghĩ rằng nó sẽ thắng.

Cuối cùng, hãy nói về những người đương nhiệm - 3 ngân hàng địa phương.

DBS ngay lập tức đưa ra cảnh báo này cho những người được cấp phép ngân hàng kỹ thuật số mới trên trang Facebook của mình:

Các ngân hàng địa phương đang cung cấp nhiều giải pháp ngân hàng kỹ thuật số hơn bao giờ hết.

Nhiều giao dịch có thể được thực hiện trên ứng dụng của họ ngay bây giờ và một người không cần phải xuống các chi nhánh để mở tài khoản. Khá tiện lợi.

Điều đó đặt ra câu hỏi, những người được cấp phép ngân hàng kỹ thuật số mới này sẽ cung cấp cho người tiêu dùng sự khác biệt bao nhiêu?

Chúng tôi có thể lấy một số tài liệu tham khảo từ các robot hiện có. Họ đã thu hút một số nhà đầu tư với trải nghiệm người dùng tốt hơn, phí thấp hơn và tỷ lệ tiết kiệm cao. Tuy nhiên, họ không thể lấy một lượng lớn tài sản từ ngân hàng.

Những người mới đến phải đối mặt với hai thách thức lớn .

Đầu tiên, các dịch vụ tài chính yêu cầu mức độ tin cậy cao hơn nhiều so với thương mại điện tử, trò chơi, dịch vụ gọi xe hoặc dịch vụ viễn thông. Đây là điều mà 3 người đương nhiệm vẫn có lợi thế hơn. Những người mới đến cần phải triển khai các dịch vụ tài chính của họ cho những người chấp nhận sớm và đại chúng sẽ chỉ nhảy vào sau đó, khi sự tự tin được cải thiện. Điều này sẽ cần thời gian để những người đương nhiệm đổi mới.

Thứ hai, ba ngân hàng là trụ cột của hệ thống tài chính ở Singapore . Mặc dù chúng tôi có nhiều ngân hàng ở Singapore, nhưng chính phủ của chúng tôi luôn sử dụng ba ngân hàng địa phương khi đưa ra các chính sách của họ.

Bạn chỉ có thể sử dụng ba trong số chúng khi bạn muốn mở tài khoản Chương trình đầu tư CPF hoặc Chương trình hưu trí bổ sung (SRS). Bạn phải mở tài khoản phát triển trẻ em với bất kỳ ngân hàng nào trong số ba ngân hàng địa phương nếu bạn muốn nhận trợ cấp của chính phủ. Trái phiếu mệnh giá đô la Singapore hiện cũng được phát hành bởi DBS. Cơ sở hạ tầng và niềm tin như vậy không thể thay thế trong một sớm một chiều. Việc giới thiệu cạnh tranh sẽ giúp những người đương nhiệm đổi mới, thay vì khiến họ ngừng kinh doanh.

Do đó, tôi nghĩ rằng ba ngân hàng vẫn sẽ là những khoản đầu tư dài hạn tốt và không có lý do gì để phản ứng đầu gối bán ra. Điều đó nói rằng, các nhà đầu tư nên mong đợi khả năng nén ký quỹ vì đối thủ có khả năng cạnh tranh về giá giữa các tính năng khác.

Bây giờ bạn nên biết cảm nhận của tôi về tập giấy phép ngân hàng kỹ thuật số này - có quá nhiều mong đợi và kỳ vọng màu hồng . Nó không có khả năng thay đổi đáng kể vận mệnh của Singtel. Về phần Sea, tuy có triển vọng tăng trưởng lớn hơn nhưng cũng không phải viễn cảnh trời xanh. Đông Nam Á là một thị trường khó khăn và dịch vụ tài chính là những hoạt động được cấp phép có thể làm chậm tốc độ mở rộng khu vực trong khi Singapore là một thị trường nhỏ với sự cạnh tranh gay gắt.

Mặt khác, đó không phải là kết thúc cho những người không có giấy phép. iFAST và Razer sẽ tiếp tục phát triển các hoạt động kinh doanh hiện tại của họ nhưng giá cổ phiếu sẽ cần thời gian để điều chỉnh trở lại mức giấy phép tiền ngân hàng.

Ba ngân hàng cũng sẽ làm tốt, nhưng có khả năng phải đối mặt với tỷ suất lợi nhuận thấp hơn do sự cạnh tranh sắp xảy ra. Chúng vẫn quan trọng đối với cơ sở hạ tầng tài chính ở Singapore và hầu hết khách hàng vẫn tin tưởng chúng hơn.

Tôi hy vọng phân tích của tôi hữu ích cho bạn.

Theo dõi một chút. Tôi không biết bạn có nhận ra không. Temasek có cổ phần trong Grab, Singtel, Sea và DBS.

Bất kể người mới đến hay người đương nhiệm giành được thị phần trong tương lai, Temasek đã đặt cược vào. Điều này tốt cho Singapore.