Vào ngày 6 tháng 5 năm 2021, như một phần của đánh giá chiến lược đã công bố trước đó, Singapore Press Holding (SPH) sẽ chuyển hoạt động kinh doanh truyền thông của mình cho một tổ chức phi lợi nhuận trong bối cảnh thách thức doanh thu từ mảng truyền thông đang giảm.

Đây là tin tức quan trọng không chỉ đối với các cổ đông của công ty mà còn đối với người Singapore vì những điều này sẽ có tác động đến báo chí, dù tốt hay xấu, trong tương lai.

Trong bài viết này, chúng tôi sẽ phân tích tất cả những gì về thương vụ này và đánh giá hoạt động kinh doanh của SPH mà không có tổ chức truyền thông của nó.

Singapore Press Holdings Ltd là một trong những tổ chức tin tức của Singapore, hoạt động kinh doanh cốt lõi của nó là xuất bản báo, tạp chí và sách ở cả ấn bản in và kỹ thuật số. Nó cũng sở hữu các sản phẩm kỹ thuật số khác, phân loại trực tuyến, đài phát thanh và phương tiện truyền thông ngoài trời.

Đây là những sự thật nổi tiếng, nhưng bạn có biết SPH có các mảng kinh doanh phi truyền thông khác, chiếm gần một nửa doanh thu của nó không?

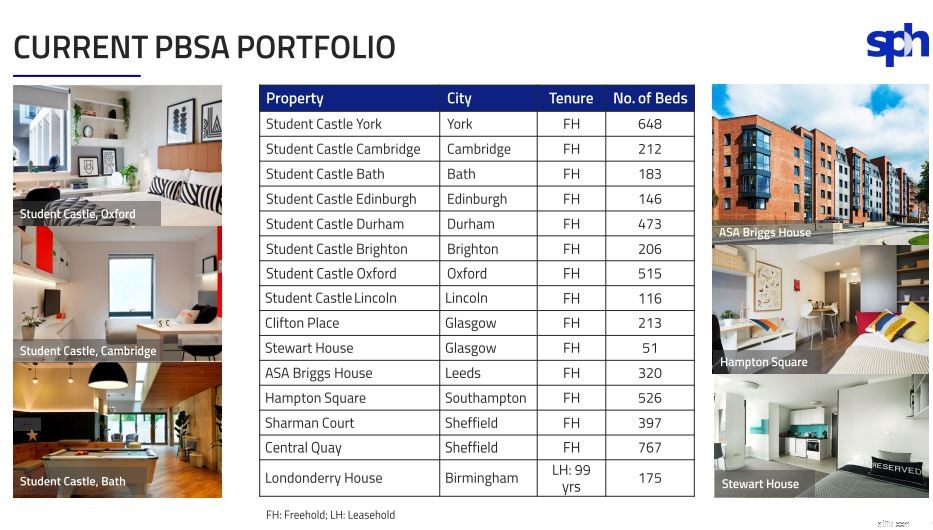

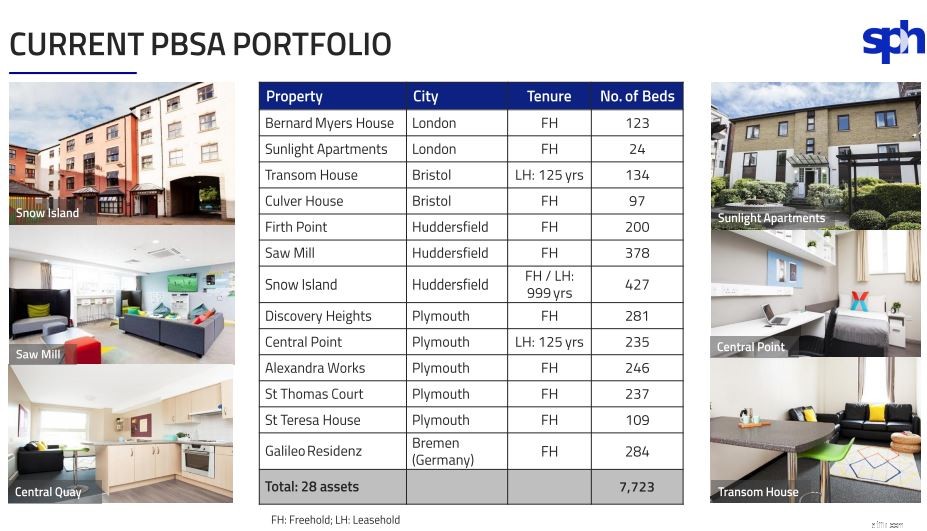

Những hoạt động kinh doanh này bao gồm đầu tư bất động sản, phát triển tích hợp, Chỗ ở cho sinh viên được Xây dựng có Mục đích, dịch vụ chăm sóc người cao tuổi và nhiều hoạt động khác. (Chúng tôi sẽ thảo luận chi tiết hơn về vấn đề này bên dưới.)

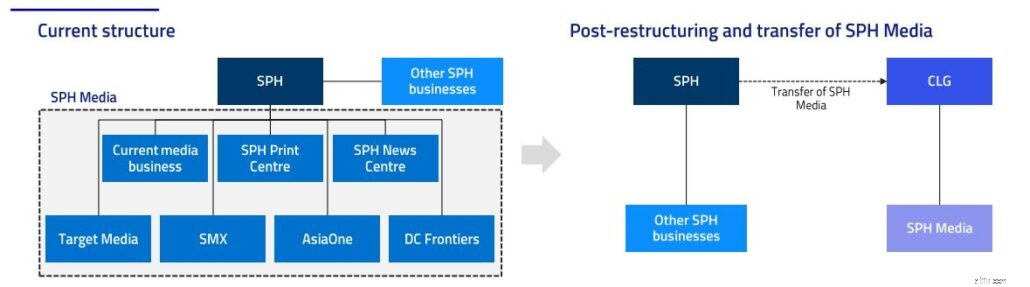

Là một phần của quá trình tái cấu trúc, SPH sẽ chuyển toàn bộ hoạt động kinh doanh liên quan đến truyền thông sang một công ty đại chúng mới thành lập có bảo lãnh (“CLG”). Việc này sẽ được thực hiện theo từng giai đoạn:

* Thông tin thêm về CLG mới thành lập sẽ được công bố vào một ngày sau đó.

CLG là một tổ chức không có cổ đông cũng như vốn cổ phần. Thay vào đó, nó được thành lập bởi một nhóm thành viên để thực hiện hoạt động phi lợi nhuận thường có một số lợi ích công cộng hoặc quốc gia. Các thành viên của CLG sau đó sẽ đóng vai trò là người bảo lãnh và giám sát hoạt động của công ty.

Vì CLGs không có cổ đông nên không phải chia lợi nhuận (nếu có). Thay vào đó, bất kỳ khoản lợi nhuận nào tạo ra sẽ được tái đầu tư trở lại công ty để cho phép công ty tiếp tục hoạt động và phát triển. Sự thật thú vị, Đại học Quốc gia Singapore là một CLG.

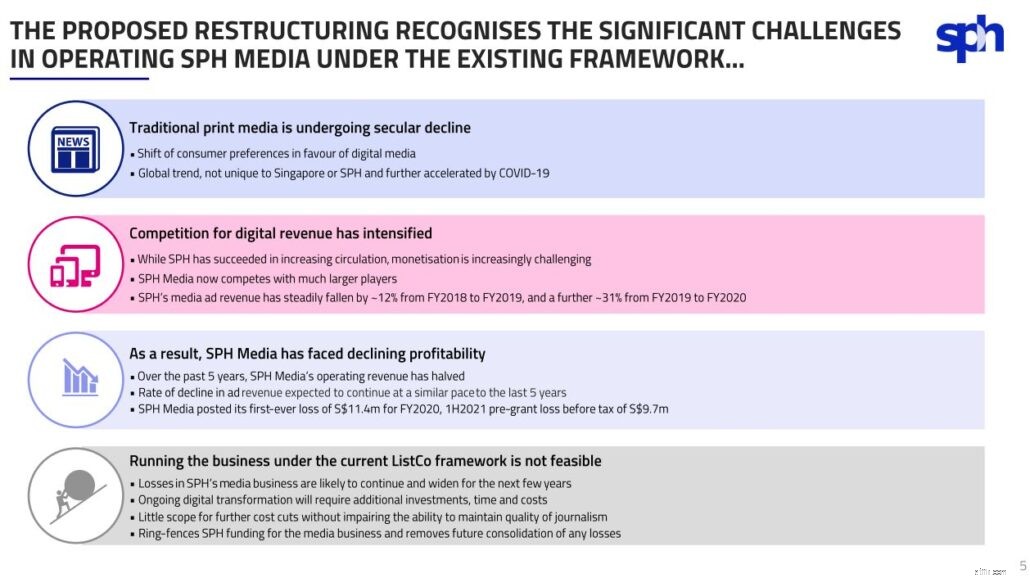

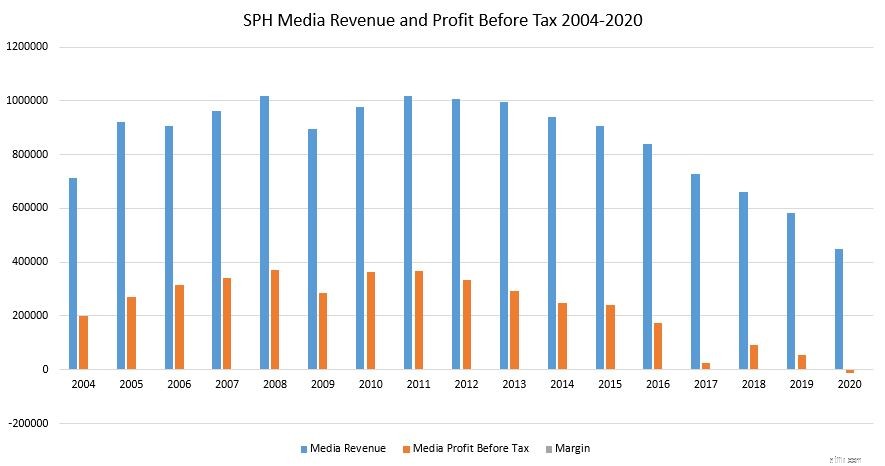

Sự gián đoạn chưa từng có đối với ngành truyền thông được SPH viện dẫn là lý do cho việc tái cơ cấu này.

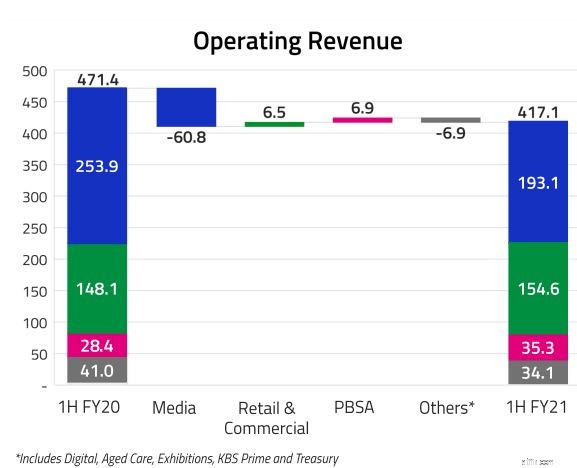

Trong khi SPH đã phát triển đăng ký kỹ thuật số và quảng cáo kỹ thuật số, nó không thể bù đắp được sự sụt giảm trong quảng cáo in và doanh thu lưu hành báo in. Do đó, doanh thu hoạt động của SPH Media đã giảm trong 5 năm qua.

Nhìn lại chặng đường 17 năm đã qua, 5 năm mất mát là một điều không thể nói trước được. Trên thực tế, doanh thu truyền thông của SPH đã giảm kể từ năm 2012. Vào năm 2020, doanh thu của ngành truyền thông SPH đã đạt tới mức lần đầu tiên bị lỗ 11,4 triệu đô la Singapore, ngay cả sau khi xem xét khoản tài trợ 28,1 triệu đô la Singapore.

Trong tương lai, SPH dự kiến doanh thu quảng cáo của mình sẽ sụt giảm hơn nữa trong bối cảnh truyền thông cạnh tranh như hiện nay vì nó không còn bền vững để giữ mảng kinh doanh này mà không ảnh hưởng đến chất lượng báo chí.

Tuy nhiên, vì SPH hiểu rằng mảng kinh doanh truyền thông của mình đóng một vai trò quan trọng trong việc cung cấp tin tức và thông tin chất lượng cho người Singapore, nên việc cắt đứt mảng kinh doanh truyền thông hoặc sáp nhập là những phương án không khả thi.

Do đó, cấu trúc phi lợi nhuận đã được đề xuất, cho phép SPH Media tiếp tục vai trò của mình trong khi xóa hoàn toàn khỏi thực thể SPH.

Việc tái cấu trúc này không phải là không có chi phí.

Không giống như trường hợp CapitaLand gần đây, nơi mà việc tư nhân hóa hoạt động kinh doanh phát triển của nó bao gồm việc trả tiền cho cổ đông của mình, việc tái cơ cấu do SPH thực hiện thì ngược lại. SPH sẽ không chỉ thanh toán các chi phí phát sinh từ việc tái cấu trúc được đề xuất, mà còn phải trả tiền cho CLG để loại bỏ hoạt động kinh doanh truyền thông của mình. Vậy thỏa thuận này có lợi cho SPH như thế nào?

Thứ nhất, với việc SPH Media bị loại bỏ, nó sẽ loại bỏ bất kỳ yêu cầu tài trợ nào và các khoản lỗ từ tài chính của tập đoàn SPH. Sau đó, điều này sẽ ổn định doanh thu của nhóm SPH từ đây trở đi.

Thứ hai, ban quản lý tin rằng điều đó sẽ mang lại cho SPH tính linh hoạt cao hơn vì khi việc tái cấu trúc được thực hiện, các hạn chế của Đạo luật Báo chí và Nhà in (NPPA) đối với SPH sẽ bị xóa bỏ.

Điều này sau đó, tôi sẽ trích dẫn:

Nghe rất tuyệt phải không?

Tuy nhiên, nếu bạn nhìn vào hạn chế do NPPA áp đặt, thì về cơ bản, nó hạn chế các nhà đầu tư cá nhân ở mức giới hạn 5% quyền sở hữu SPH. Điều này chỉ cho phép ban lãnh đạo cấp cao hơn của SPH hoặc các nhà đầu tư tổ chức khác có được nhiều cổ phần hơn trong SPH. Hầu hết các cổ đông của SPH sẽ không nhận được lợi ích đáng kể từ việc loại bỏ NPPA.

Ngoài hoạt động kinh doanh truyền thông, SPH còn có các nguồn doanh thu khác từ hoạt động kinh doanh phi truyền thông của mình. Các doanh nghiệp này trên thực tế đã hoạt động tốt hơn hoạt động kinh doanh cốt lõi của họ.

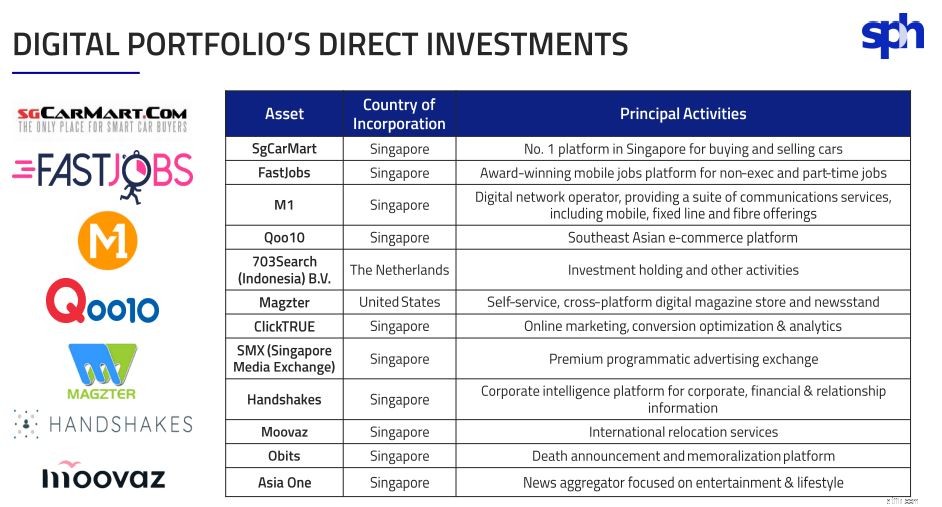

SPH cũng đã đầu tư vào nhiều thứ khác.

Nhìn chung, các doanh nghiệp phi truyền thông này chiếm khoảng một nửa doanh thu của SPH trong nửa đầu năm tài chính 2021.

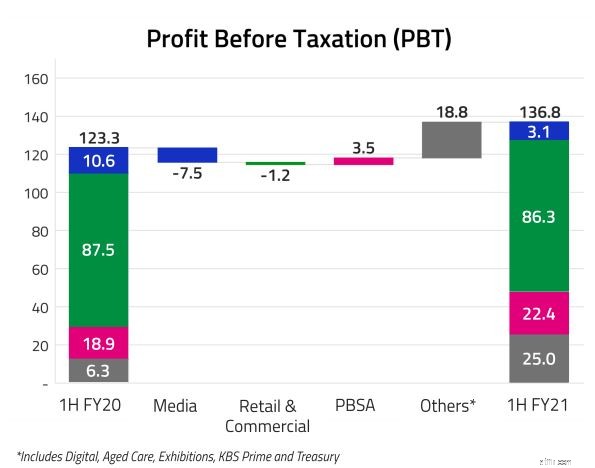

Sau khi hạch toán các chi phí khác nhau, mảng kinh doanh phi truyền thông của công ty chiếm tới 97,7% tổng lợi nhuận trước thuế của SPH trong nửa đầu năm tài chính 2021.

Với điều này, chúng tôi có thể nói một cách an toàn rằng việc loại bỏ doanh nghiệp truyền thông SPH sẽ có tác động tối thiểu đến lợi nhuận của SPH.

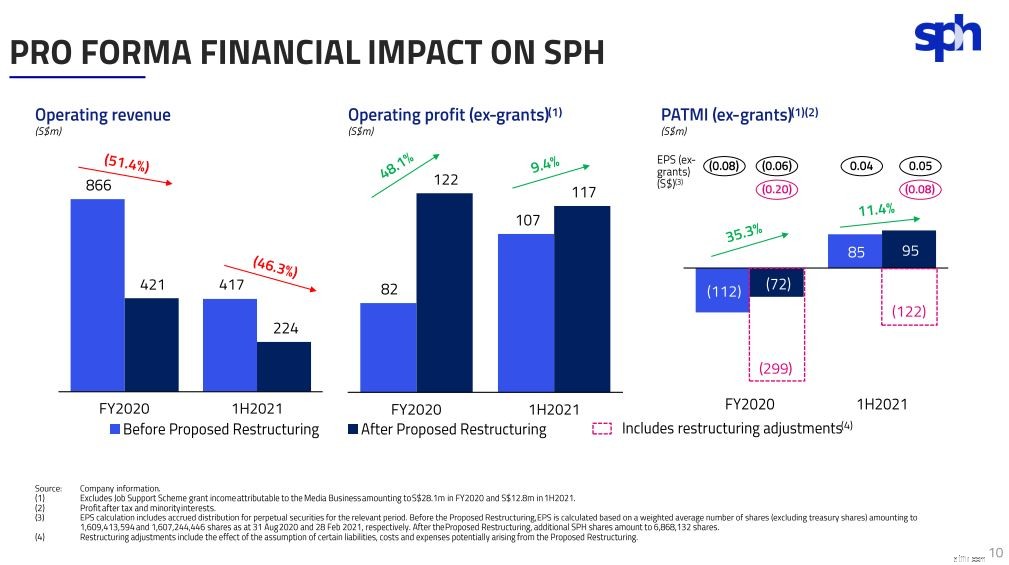

Với việc loại bỏ mảng kinh doanh truyền thông, chúng tôi có thể thấy sự cải thiện trong lợi nhuận hoạt động của SPH và Lợi nhuận sau thuế và Lợi ích cổ đông thiểu số (PATMI), đây là một tin tuyệt vời cho các cổ đông.

Thu nhập trên mỗi cổ phiếu trước khi tính đến Điều chỉnh tái cấu trúc * sẽ tăng từ S $ 0,04 lên S $ 0,05 sau khi đề xuất tái cấu trúc.

* Không bao gồm thu nhập trợ cấp từ Chương trình Hỗ trợ Việc làm được phân bổ cho Doanh nghiệp Truyền thông.

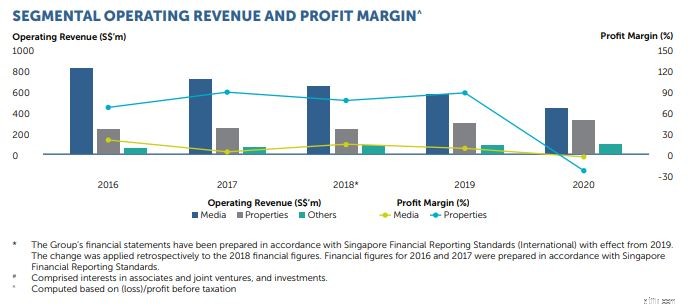

Tỷ suất lợi nhuận cho hoạt động kinh doanh bất động sản nói chung đang hoạt động tốt hơn so với mảng truyền thông. Do đó, việc loại bỏ mảng kinh doanh truyền thông có thể cải thiện tỷ suất lợi nhuận SPH trong tương lai.

Tuy nhiên, chúng ta nên cân nhắc tỷ suất lợi nhuận này với một chút muối, vì một phần doanh thu hoạt động của công ty bao gồm bất kỳ thay đổi giá trị hợp lý nào trên bất động sản đầu tư. Những giá trị này có thể thay đổi dữ dội như trường hợp của năm 2020 khi các bất động sản được định giá thấp hơn, dẫn đến sự thay đổi giá trị hợp lý là -S 228 triệu đô la Mỹ, điều này cuối cùng ảnh hưởng đến tỷ suất lợi nhuận của bất động sản.

Ở mức giá hiện tại, SPH dường như đang được định giá thấp. Sau khi tái cơ cấu, SPH về cơ bản sẽ là một công ty bất động sản, do đó chúng tôi có thể định giá nó dựa trên giá trị sổ sách của nó.

Theo bản trình bày của mình, SPH ước tính NAV trên mỗi cổ phiếu ở mức 2,08 đô la Singapore. Đây là mức chiết khấu xấp xỉ 25% so với giá hiện tại. Giả sử cổ tức trở lại mức năm 2019 là 0,12 đô la Singapore mỗi cổ phiếu, SPH có khả năng mang lại cổ tức 7,9%. Tương đối cao nhưng chúng tôi sẽ không bao giờ biết liệu nó có quay trở lại mức đó hay không.

Đây là những lý do hấp dẫn để lấy cổ phiếu SPH ngay bây giờ.

Tuy nhiên, có một vấn đề.

Tôi không thích hoạt động kinh doanh phi truyền thông của SPH vì tôi cảm thấy họ có mặt ở khắp mọi nơi. Thay vì tập trung vào một phân khúc và xây dựng lợi thế, nó tiếp cận với lĩnh vực bán lẻ, PSBA, dịch vụ chăm sóc người cao tuổi và thậm chí cả kinh doanh trung tâm dữ liệu. Như có câu nói, "Jack của tất cả các nghề, bậc thầy của không".

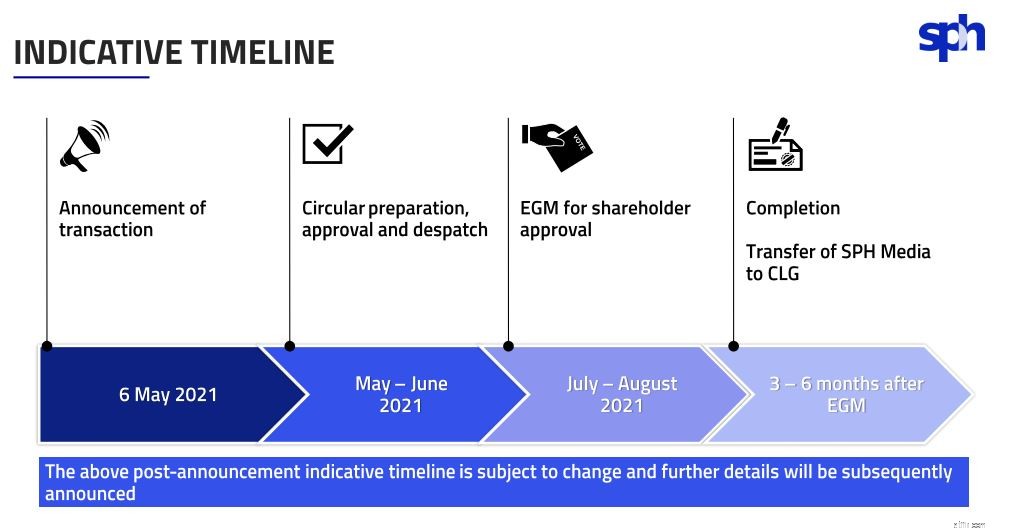

Tuy nhiên, mọi thứ có thể thay đổi vì đây chỉ là những thay đổi được đề xuất và phải được cổ đông thông qua tại cuộc họp đại hội đồng cổ đông bất thường sẽ được triệu tập vào một ngày sau đó.

Ngoài sự chấp thuận của cổ đông, SPH phải được sự chấp thuận theo quy định của Tổng công ty JTC về việc chuyển nhượng các hợp đồng thuê chính cho công ty con và cả Bộ trưởng Bộ Thông tin và Truyền thông và / hoặc Cơ quan Phát triển Truyền thông Truyền thông (IMDA) về giấy phép báo chí.

Không giống như việc hủy niêm yết gần đây mà cổ đông không có nhiều ý kiến do tỷ lệ sở hữu nội bộ cao, cuộc bỏ phiếu này sẽ dân chủ hơn nhiều.

Điều này là do SPH không có bất kỳ cổ đông đáng kể nào do Đạo luật Báo chí và Nhà in hạn chế bất kỳ cá nhân nào nắm giữ hơn 5% cổ phần.

Do đó, tôi rất khuyến khích các cổ đông bỏ phiếu khi đến thời điểm vì đây là một sự kiện quan trọng không chỉ ảnh hưởng đến SPH mà còn cả nền báo chí Singapore nói chung.

Cho dù bạn có phải là cổ đông hay không, đây là một diễn biến thú vị và là một trong những điều mà tôi sẽ theo dõi sát sao. Biết đâu, đây có thể là một khoản đầu tư thú vị hơn nữa.

Alvin đã thực hiện một video về tái cấu trúc SPH gần đây, nếu bạn thích xem video ở đây thì đó là:

p.p.s. Tôi tập trung vào việc tái cấu trúc tài sản truyền thông của SPH trong bài viết này. Nếu bạn tò mò, Cheng đã phân tích các nguyên tắc kinh doanh cơ bản của SPH trong những năm qua.