Đây là phần tiếp theo, nếu bạn chưa đọc phần đầu tiên về Khái niệm cơ bản về giao dịch quyền chọn, hãy xem phần này.

Trong phần đầu tiên, chúng ta đã học cách Quyền chọn là một nhạc cụ phức tạp. Giá của nó không giống như cổ phiếu được xác định bởi một số yếu tố có thể dễ dàng dao động từ đầu này sang đầu kia.

Do đó, không có gì ngạc nhiên khi Warren Buffett, một trong những nhà đầu tư thành công nhất trong thời đại của chúng ta, đã hết lần này đến lần khác kêu gọi các nhà đầu tư tránh xa quyền chọn và các hình thức phái sinh khác.

Dưới đây là một đoạn trích từ Báo cáo thường niên năm 2008 của Berkshire Hathaway về quan điểm của Warren Buffett về các công cụ phái sinh:

Tuy nhiên, bất chấp lời cảnh báo của ông về việc sử dụng các công cụ phái sinh, Berkshire Hathaway, công ty mẹ của Warren Buffett đã và đang sử dụng các chiến lược quyền chọn để nâng cao lợi nhuận danh mục đầu tư của mình.

Đây là cách họ làm điều đó:

Berkshire Hathaway sử dụng chiến lược Bán thỏa thuận.

Họ bán quyền chọn bán trên 4 chỉ số chính:

Các hợp đồng quyền chọn mua của họ thường có thời hạn dài hơn 15 năm và các hợp đồng quyền chọn chỉ được thực hiện khi hết hạn.

Do đó, Warren Buffett không cần phải lo lắng về việc các quyền chọn được thực hiện sớm hơn. Điều này cho phép anh ta sử dụng phí bảo hiểm nhận được từ việc bán quyền mua, để thực hiện thông qua các khoản đầu tư của họ.

Chúng ta hãy rõ ràng. Không có cách nào chúng tôi sẽ có thể bán các hợp đồng kỳ hạn 15 năm như Berkshire Hathaway . Do đó, chiến lược nêu trên sẽ không phù hợp với các nhà đầu tư nhỏ lẻ như chúng tôi.

Tuy nhiên, có một cách khác để sử dụng chiến lược tương tự được gọi là chiến lược Đặt cọc có bảo đảm bằng tiền mặt mà các nhà đầu tư bán lẻ có thể tiếp cận trên thị trường niêm yết.

Chiến lược này cũng được Warren Buffett sử dụng và rất hữu ích cho những nhà đầu tư muốn được trả tiền trong khi chờ mua cổ phiếu với mức giá định trước.

Bằng cách lặp lại chiến lược này, bạn có thể liên tục kiếm tiền từ phí bảo hiểm thông thường và cũng có cơ hội mua cổ phiếu yêu thích của mình với mức chiết khấu. Không quá tồi tàn phải không?

Đây là cách nó hoạt động:

Bán thỏa thuận đảm bảo bằng tiền mặt về cơ bản có nghĩa là bán một quyền chọn bán trong khi đảm bảo bạn có số tiền mặt cần thiết để sao lưu nó, nếu quyền chọn được thực hiện.

Đây là một chiến lược hữu ích nếu bạn muốn mua các công ty tốt về cơ bản với mức chiết khấu.

Dưới đây là một tình huống để giúp minh họa cách nó hoạt động.

Giả sử bạn đã xác định Nike là một công ty tốt về cơ bản với doanh thu ngày càng tăng và bảng cân đối kế toán mạnh mẽ. Tuy nhiên, với mức giá hiện tại là 132 đô la, bạn nghĩ rằng nó vẫn còn đắt và bạn chỉ sẵn sàng mua nếu nó giảm xuống còn 123 đô la (giảm 7%).

Thay vì chờ đợi và làm mới bảng xếp hạng mỗi đêm, bạn quyết định rằng tốt hơn là được trả tiền trong khi chờ đợi.

Do đó, bạn quyết định bán một quyền chọn bán với giá thực hiện là 123 đô la, tốt nhất là có ngày hết hạn là 30 ngày vì quyền chọn phân hủy nhanh hơn nhiều trong 30 ngày qua).

Bằng cách bán quyền chọn bán này, bạn sẽ nhận được khoản phí bảo hiểm là 100 đô la cho mỗi hợp đồng. Khi chúng ta gần đến ngày hết hạn, nếu Nike vẫn ở trên $ 123, bạn sẽ phải giữ mức phí bảo hiểm là $ 100. Tuy nhiên, nếu giá cổ phiếu của Nike giảm xuống dưới 123 đô la, bạn sẽ có thể mua cổ phiếu của Nike với giá 122 đô la (123 đô la - phí bảo hiểm quyền chọn 1 đô la nhận được), đây là một khoản chiết khấu lớn so với giá ban đầu.

Đôi bên cùng có lợi!

Như đã giải thích ở trên, bạn chuyển sang lựa chọn Mua có đảm bảo bằng tiền mặt vì bạn muốn mua cổ phiếu với giá chiết khấu.

Điều này có nghĩa là bạn có thể được chỉ định với cổ phiếu nếu giá giảm xuống dưới mức giá thực tế của bạn. Do đó, bạn phải đảm bảo có đủ vốn cần thiết trước khi sử dụng chiến lược này.

Rủi ro chính là khi bạn cố gắng làm điều này mà không có đủ tiền mặt để hỗ trợ. Điều đó hiệu quả sẽ trở thành một trò lố, có thể nguy hiểm và dẫn đến tất cả những câu chuyện kinh dị đáng sợ mà chúng ta đã nghe về quyền chọn và lệnh ký quỹ.

Trong kịch bản của chúng tôi ở trên, đối với mỗi hợp đồng, bạn cần có ít nhất 12.200 đô la (122 đô la X 100 cổ phiếu) trong tài khoản của mình để sẵn sàng mua cổ phiếu Nike.

Với phí bảo hiểm là 100 đô la và sức mua là 12.200 đô la, lợi tức hàng tháng là khoảng 0,8% . Hàng năm, chúng tôi sẽ nhận được khoảng 9,8%, chỉ để chờ một cổ phiếu giảm xuống mức giá mua lý tưởng của chúng tôi.

Lợi nhuận của bạn có thể thay đổi tùy thuộc vào:

Giá thực hiện của bạn càng gần với giá cổ phiếu hiện tại và cổ phiếu càng biến động, bạn sẽ nhận được phí bảo hiểm càng cao. Nhưng điều đó cũng có nghĩa là có nhiều khả năng các tùy chọn được thực thi hơn.

Đối với ví dụ trên, quyền chọn bán có delta là 0,21, nghĩa là nó có 21% cơ hội được thực hiện. Nếu bạn bị lạc ở đây, tôi đã trình bày thêm về giá trị của một quyền chọn và vùng đồng bằng của nó trong phần I của loạt bài này.

Có nhiều cách để kiếm lời với các lựa chọn, và một học sinh giỏi phải vượt qua người thầy của mình.

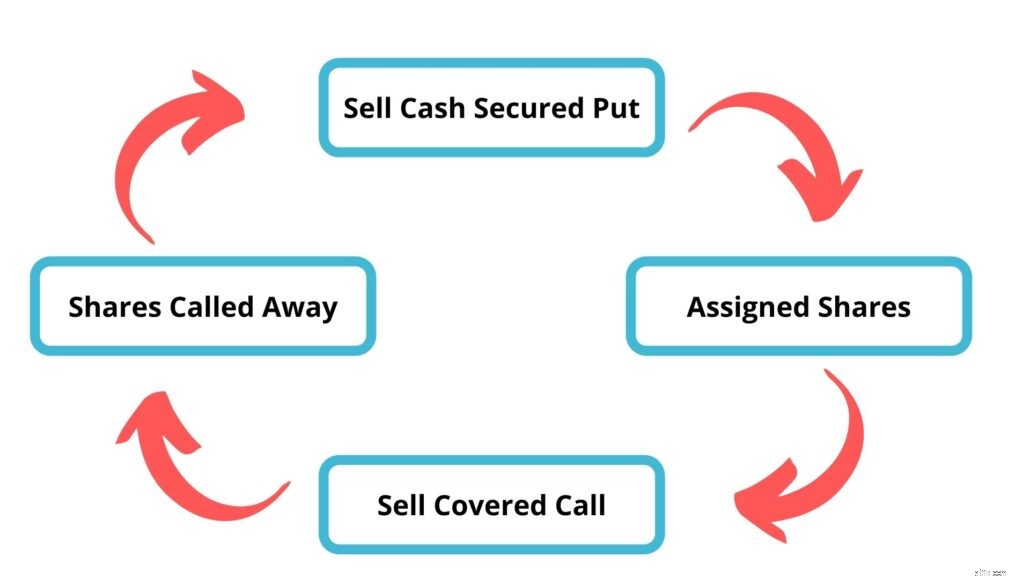

Thay vì dừng lại ở chiến lược đặt bảo đảm bằng tiền mặt, hãy đưa giao dịch quyền chọn của chúng ta lên một bậc cao hơn với chiến lược quyền chọn bánh xe.

Chiến lược tùy chọn bánh xe là một chiến lược quyền chọn được tạo thành từ hai phần:

1) Bán các khoản bảo đảm bằng tiền mặt

Bước đầu tiên là bán một giao dịch thỏa thuận đảm bảo bằng tiền mặt như đã đề cập ở trên.

Làm như vậy, chúng tôi sẽ thu phí bảo hiểm từ việc bán quyền chọn bán. Sử dụng Nike làm ví dụ một lần nữa, chúng tôi sẽ thu phí bảo hiểm $ 100 cho mỗi hợp đồng, với ngày hết hạn trong 30 ngày.

Vào cuối tháng khi các tùy chọn hết hạn, một trong hai trường hợp sẽ xảy ra.

2) Mua cổ phiếu được chuyển nhượng

Khi giá cổ phiếu của Nike giảm xuống mức giá thực tế của bạn, bạn sẽ được chia cổ phần của nó bằng số tiền bạn đã phân bổ trước đó.

Đối với mỗi hợp đồng, bạn sẽ nhận được 100 cổ phiếu Nike với giá 123 đô la cho mỗi cổ phiếu. Như vậy đối với 1 hợp đồng, nó sẽ là 12.300 đô la.

Đây là lúc chiến lược giao dịch cơ bản được đảm bảo bằng tiền mặt kết thúc. Nhưng các bước tiếp theo sẽ hoàn thành vòng lặp để hình thành chiến lược bánh xe

3) Bán cuộc gọi được bảo hiểm

Là chủ sở hữu tự hào của 100 cổ phiếu Nike, giờ đây bạn có thể bán quyền chọn mua so với cổ phiếu của mình với quyền chọn mua được bảo hiểm.

Trong ví dụ này, chúng tôi sẽ bán quyền chọn mua trong vòng 30 ngày đến hết hạn với delta là 0,40, nghĩa là nó có 40% cơ hội được thực hiện.

Với mức giá hiện tại, chúng tôi sẽ có thể thu về $ 450 cho mỗi hợp đồng. Vào cuối tháng, một trong hai trường hợp sau sẽ xảy ra:

4) Bán cổ phần của bạn

Khi cổ phiếu của bạn được gọi đi, bạn sẽ nhận được tiền từ việc bán đồng thời vẫn giữ khoản phí bảo hiểm mà bạn đã nhận được ban đầu.

Khi lượng tiền mặt của bạn được giải phóng, bạn có thể lặp lại toàn bộ chu kỳ bằng cách bán một giao dịch đặt bảo đảm bằng tiền mặt mới.

Lợi nhuận thực tế của bạn sẽ khác nhau tùy thuộc vào các cổ phiếu cơ bản, sự biến động ngụ ý và Delta mà bạn đã bán các quyền chọn. Một ước tính an toàn sẽ là khoảng 2% đến 3% lợi nhuận một tháng, hàng năm sẽ tăng lên 24% đến 36%.

Tuy nhiên, chiến lược này đi kèm với rủi ro.

Như với bất kỳ cổ phiếu nào, nếu giá cổ phiếu giảm xuống sau khi bạn được chuyển nhượng, bạn sẽ phải chịu một khoản lỗ chưa thực hiện được.

Vì lý do này, chiến lược này chỉ nên được sử dụng trên các cổ phiếu mạnh về cơ bản có khả năng tăng giá trị trong dài hạn.

Để bắt đầu, hãy tìm các công ty có tiềm lực kinh tế vững chắc và có vốn hóa thị trường lớn.

Vậy là xong, tôi hy vọng bài viết này đã mang lại cho bạn một số cảm hứng. Và cũng giúp giải thích cách các nhà đầu tư có thể tăng lợi nhuận của họ bằng cách sử dụng các tùy chọn.

Tuy nhiên, nếu bạn vẫn không chắc chắn về những gì bạn vừa đọc, đó có thể là một lựa chọn tốt hơn (không có ý định chơi chữ) để đọc thêm trước khi cố gắng sử dụng quyền chọn như một công cụ đầu tư.

Cuối cùng, có nhiều chiến lược lựa chọn khác yêu cầu vốn ít hơn. Nếu bạn quan tâm, tôi có thể viết một bài về chênh lệch tín dụng, chênh lệch ghi nợ và hơn thế nữa. Hãy cho tôi biết trong phần bình luận bên dưới.