Công ty quản lý đầu tư CapitaLand được tái cấu trúc (CLIM) đã chính thức được niêm yết vào thứ Hai ngày 20 tháng 9 năm 2021 ở mức 2,95 đô la Singapore với mã chứng khoán là 9CI. Giá cổ phiếu của nó đã tăng 19% kể từ đó.

CapitaLand đã phát triển vượt bậc trong những năm qua, không lạ gì khi được các nhà đầu tư yêu thích. Nhưng khi CLIM mới tiếp tục hướng tới mục tiêu trở thành một trong những nhà quản lý đầu tư bất động sản lớn nhất trên thế giới, sẽ có sự cạnh tranh và có thể sẽ phải tái cơ cấu nhiều hơn nữa trong tương lai.

Đối với lợi nhuận tiềm năng mà chúng tôi có thể nhận được với tư cách là nhà đầu tư, tôi tìm hiểu lịch sử của CapitaLand và các chiến lược trước đây để rút ra một số kết luận về triển vọng và tăng trưởng trong tương lai của họ.

CapitaLand được thành lập cách đây hơn 20 năm qua một số vụ mua bán và sáp nhập. Điều này sẽ mở đầu cho nhiều chiến lược tiếp theo của nó, do đó tôi nghĩ sẽ rất tốt nếu bắt đầu câu chuyện từ những ngày trước CapitaLand.

Ít ai biết rằng DBS Land đã tồn tại và là một tổ chức niêm yết riêng biệt. Tập đoàn DBS từng có chi nhánh đầu tư bất động sản nhưng vào năm 2000, Cơ quan Tiền tệ Singapore (MAS) đưa ra chính sách mới quy định rằng các ngân hàng không thể tham gia vào các hoạt động phi tài chính bao gồm đầu tư bất động sản nữa. DBS thậm chí còn có cổ phần trong Tập đoàn Dầu khí Singapore (SPC, vâng, công ty xăng dầu hiện là một phần của PetroChina). Các tài sản nắm giữ trong các hoạt động này phải được thoái vốn trong vòng ba năm.

Lý do là để củng cố hệ thống tài chính bằng cách giảm thiểu tác động lây lan trong thời kỳ khủng hoảng - các ngân hàng nên tập trung vào hoạt động ngân hàng và không có quá nhiều hoạt động khác làm tăng khả năng xảy ra các vấn đề liên quan đến chúng. Đây có thể là một phản ứng tiếp theo cho Cuộc khủng hoảng tài chính châu Á năm 1997 đau đớn mà Thái Lan là tâm điểm của vấn đề. Thị trường bất động sản cho vay lỏng lẻo và sử dụng đòn bẩy quá mức dẫn đến khủng hoảng ngân hàng và tiền tệ lan rộng khắp Đông Nam Á.

Khoảng 20 năm trước, Pidemco là một công ty bất động sản tên tuổi khác ở Singapore nhưng tôi cá rằng chỉ những người già mới có thể nhớ nó. Đó là một công ty con của Singapore Technologies (hay còn gọi là ST, phiên bản cũ của ST Engineering) - bạn sẽ tự hỏi tại sao một công ty kỹ thuật lại có chi nhánh tài sản.

Sự đa dạng hóa cho ST bắt đầu vào những năm 80 khi Bộ Quốc phòng ban hành Điều lệ Công nghiệp Quốc phòng Singapore quy định rằng các công ty quốc phòng nên đa dạng hóa để tạo ra doanh thu từ các doanh nghiệp phi quốc phòng để có hiệu quả kinh tế.

Đến năm 1995, chỉ 27% doanh thu của ST là liên quan đến quốc phòng. Năm 1996, Temasek chuyển Pidemco sang ST với mục đích niêm yết Pidemco. Sau đó, ST đã có kinh nghiệm niêm yết nhiều cổ phiếu của mình, bao gồm ST Aero, ST Shipbuilding, ST Capital, ST Electronic &Engineering, ST Auto và ST Computer Systems &Services.

Việc niêm yết Pidemco đã không diễn ra như mong đợi vì DBS Land trở thành một thương vụ sáp nhập hấp dẫn do chỉ thị mới của MAS (đã thảo luận ở phần trước). DBS Land đã là một tổ chức niêm yết và việc sáp nhập sẽ tự động biến Pidemco trở thành một phần của listco lớn hơn.

Một số ý kiến cho rằng việc sáp nhập giữa Pidemco và DBS Land không phải là một nhiệm vụ khó khăn vì Temasek có cổ phần kiểm soát ở cả ST và DBS. Có thể điều đó đúng nhưng đã có những nhà thầu nước ngoài đấu thầu DBS Land khi nó được rao bán và sau đây là lời kể lại sự kiện:

Ngày 18 tháng 10 năm 2000, việc sáp nhập chính thức được thông qua và CapitaLand ra đời. Nó có một ban giám đốc toàn sao, người đứng giữa khu vực công và khu vực tư nhân:

CapitaLand không phải là một sản phẩm của tinh thần kinh doanh mà là một sáng kiến từ trên xuống và một công ty được điều hành bởi những công chức bán lẻ. Trong bài phát biểu tương tự trong đợt IPO của CapitaMall Trust, Ho Ching đã thừa nhận điều đó. Cô cho biết định hướng là xây dựng một công ty bất động sản được quản lý chuyên nghiệp có thể cạnh tranh trên toàn cầu.

Chỉ một năm sau khi sáp nhập, CapitaLand đã có kế hoạch niêm yết SingMall Property Trust nhưng bị hoãn lại do thị trường chứng khoán rơi vào tình trạng ảm đạm sau khi bong bóng Dotcom vỡ.

Cuối cùng vào ngày 17 tháng 7 năm 2002, CapitaLand đã làm nên lịch sử khi niêm yết Quỹ đầu tư Bất động sản (REIT) đầu tiên trên SGX. Nó được gọi là CapitaMall Trust (CMT) và danh mục đầu tư bất động sản ban đầu chỉ có 3 trung tâm thương mại:

CapitaLand tiếp tục nắm giữ 40% cổ phần của CMT là một điều tuyệt vời đối với chủ sở hữu và tôi sẽ giải thích điều đó trong phần tiếp theo.

Lợi suất dự kiến ban đầu của CMT là 7% và đã bị đăng ký quá mức năm lần. Nó đã được chứng minh là một công cụ phổ biến trong số các nhà đầu tư thèm muốn bất động sản, những người có thể không có vốn lớn để đầu tư vào toàn bộ một đơn vị bất động sản. Ngoài ra, nhà đầu tư REIT không phải quản lý người thuê và tài sản.

REIT có tính thanh khoản cao và các nhà đầu tư có thể mua và bán dễ dàng, điều này không giống như giao dịch tài sản vật chất. Các nhà đầu tư REIT chỉ cần nắm giữ các đơn vị và thu cổ tức thường xuyên (và các REIT đủ điều kiện không cần phải trả thuế đối với thu nhập cho thuê của họ). Có nhiều lý do để thích REITs như một khoản đầu tư.

Nhanh chóng đến năm 2021, Singapore có thị trường REIT lớn nhất ở châu Á sau Nhật Bản. Có 42 REIT và quỹ tín thác tài sản được liệt kê trên SGX và danh sách đang tăng lên. Thị trường REIT đã thực sự nở rộ ở Singapore và CapitaLand là người tiên phong.

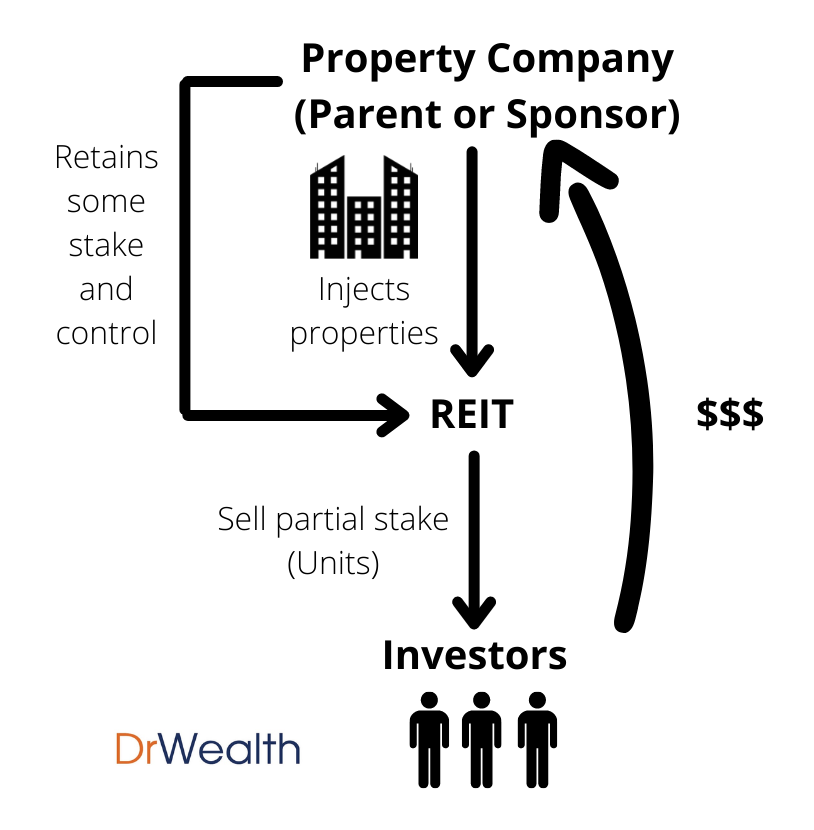

Bất động sản là một lĩnh vực đầu tư cần nhiều vốn. Các công ty như CapitaLand có một lượng vốn lớn bị “khóa chặt” trong các bất động sản mà lẽ ra có thể được sử dụng cho các dự án khác.

REIT là một công cụ tuyệt vời để các công ty bất động sản bán một phần tài sản cho các nhà đầu tư khác, giải phóng một số vốn và tái chế nó thành các cơ hội khác - ví dụ:mua đất mới hoặc các dự án phát triển quỹ. Hầu hết cha mẹ (hoặc nhà tài trợ) của các REIT này vẫn giữ một lượng lớn cổ phần để đảm bảo họ kiểm soát hướng và hoạt động của danh mục REIT.

CapitaMall Trust Spin-off (2002) =~ Đã huy động được 351 triệu đô la Singapore

Hãy xem Bản cáo bạch IPO của CapitaMall Trust (2002) để biết thêm chi tiết.

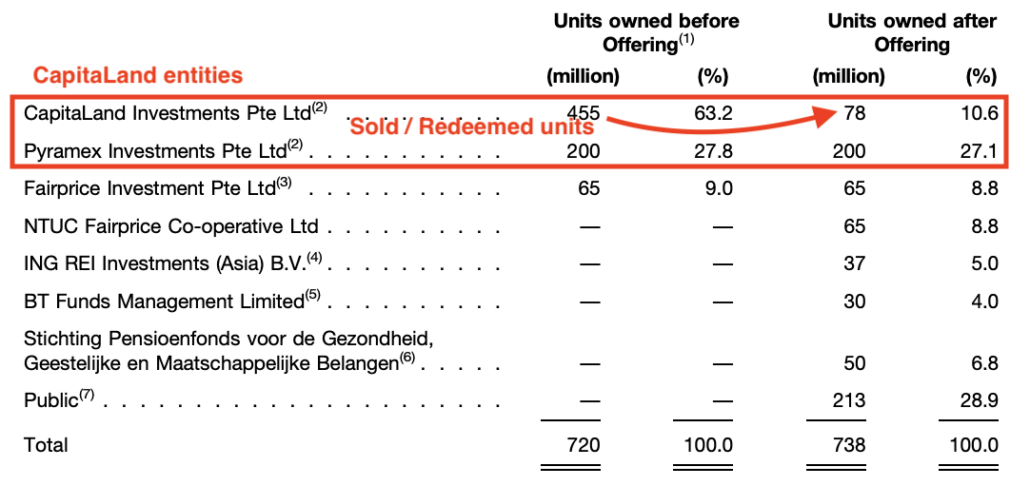

CapitaLand sở hữu 91% CapitaMall Trust trước khi IPO. Cổ phần đã được bán xuống 37,7% thông qua niêm yết. Đó là sự kết hợp giữa việc mua lại cũng như bán các căn hộ cho các nhà đầu tư nền tảng.

213 triệu đơn vị mới đã được phát hành với giá 0,96 đô la Singapore, trị giá 204 triệu đô la Singapore. Trong đó, 195 triệu căn hộ đã được CapitaLand mua lại (quy đổi căn hộ sang tiền mặt), trị giá 187 triệu đô la Singapore. 182 triệu căn khác đã được bán cho các nhà đầu tư khác. Giả sử chiết khấu số lượng ở mức 0,90 đô la Singapore mỗi căn, CapitaLand sẽ nhận được thêm 163,8 triệu đô la Singapore.

Nhìn chung, CapitaLand đã huy động được ước tính 350,8 triệu đô la Singapore trong đợt mở bán CapitaMall Trust này.

Đồng thời, CapitaMall Trust vẫn được quản lý bởi một công ty con do CapitaLand sở hữu hoàn toàn. Đây là ý tôi khi tôi nói rằng các nhà tài trợ có thể rút tiền từ tài sản của họ mà không bị mất quyền kiểm soát.

CapitaMall Trust chỉ là công ty đầu tiên trong số nhiều REIT đến từ CapitaLand. Nhiều REIT liên quan đến CapitaLand đã được liệt kê trong những năm tiếp theo.

CapitaCommercial Trust Spin-off (2004)

CapitaCommercial Trust (CCT) trở thành REIT thứ hai được CapitaLand tách ra. IPO của CCT kết thúc vào năm 2004 nhưng nó không giống như IPO của CMT. CapitaLand có khoảng 40% cổ phần trong CCT và việc bán thêm căn hộ đồng nghĩa với việc pha loãng thêm.

CapitaLand đã chọn thực hiện chia cổ tức theo đặc điểm, theo đó các cổ đông của CapitaLand được nhận các đơn vị CCT, và không có tiền mặt huy động được.

Ascott Residence Trust và CapitaRetail China Trust Trust (2006) =~ Đã huy động được 477 triệu đô la Singapore

Năm 2006, Ascott Residence Trust (ART) và CapitaRetail China Trust (CRCT) được niêm yết.

Danh sách của ART đã quyên góp được số tiền ước tính là 225,7 triệu đô la Singapore. CapitaLand tiếp tục nắm giữ 47% cổ phần của ART.

Đối với CRCT, tổng số tiền thu được cho CapitaLand (thông qua các công ty con) ước tính vào khoảng 251 triệu đô la Singapore. Hầu hết số tiền gây quỹ đến từ các tổ chức - 164,3 triệu đơn vị được cung cấp cho các nhà đầu tư tổ chức và 29 triệu khác cho công chúng. CapitaLand giữ 20% cổ phần trong CRCT.

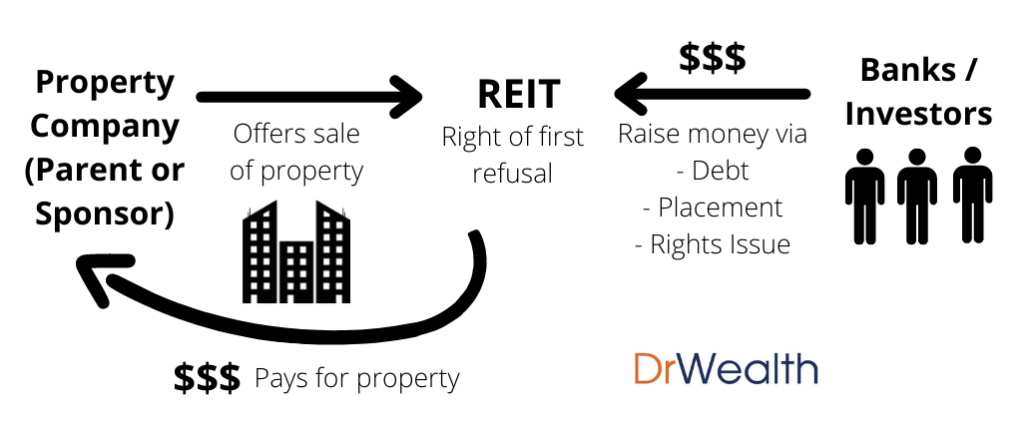

Niêm yết không phải là con đường duy nhất mà các nhà tài trợ như CapitaLand có thể kiếm tiền. Họ có thể liên tục bán tài sản cho REITs.

Ví dụ:đây là danh sách các lần bán tài sản liên kết của CapitaLand sau đó cho CMT:

Có vẻ như một tình huống đôi bên cùng có lợi, theo đó REITs nhận được nguồn tài sản ổn định từ nhà tài trợ và nhà tài trợ có thể giải phóng tiền mặt để tái đầu tư vào các dự án khác, do đó tăng tài sản cho cả nhà tài trợ và REIT.

Nó trở thành một chu kỳ đạo đức trong đó các nhà tài trợ phát triển dự án, bắt đầu quỹ tài sản hoặc mua tài sản đầu tư, sau đó bán cho REITs và tái chế vốn.

Mặc dù tôi chỉ đưa ra trường hợp cho CMT, điều tương tự cũng được áp dụng cho các REIT còn lại của CapitaLand.

Bên cạnh vốn tái chế, quản lý REIT cũng là một lĩnh vực kinh doanh sinh lợi. Có 3 thành phần phí và các nhà tài trợ như CapitaLand sẽ nhận các khoản phí trong 1 và 2 thông qua các công ty con của mình:

Để cung cấp cho bạn một số con số, phí CMT trong năm đầu tiên (2003) tổng cộng là 11,5 triệu đô la Singapore:

Một nguồn khác của dòng tiền là từ cổ tức nhận được từ REITs. Hãy nhớ rằng CapitaLand vẫn nắm giữ cổ phần trong REITs và công ty mẹ được hưởng cổ tức giống như mọi công ty trước đây.

Do đó, REITs là một công cụ tuyệt vời để CapitaLand có thể tái chế vốn từ tài sản của mình, tiếp tục kiểm soát tài sản và đồng thời nhận cổ tức. Họ cũng tạo ra phí cho các dịch vụ quản lý của họ.

Có rất ít lý do để không tham gia REITs. (Cũng có rất ít lý do tại sao bạn không nên đầu tư vào REIT. Hướng dẫn miễn phí của chúng tôi sẽ giúp bạn bắt đầu. Tải xuống tại đây )

CapitaLand có bất động sản nhà ở, thương mại và bán lẻ trong danh mục đầu tư của mình nhưng không có công nghiệp. Việc sáp nhập với Ascendas-Singbridge vào năm 2019 đã mở rộng sự đa dạng trong các khoản đầu tư của CapitaLand.

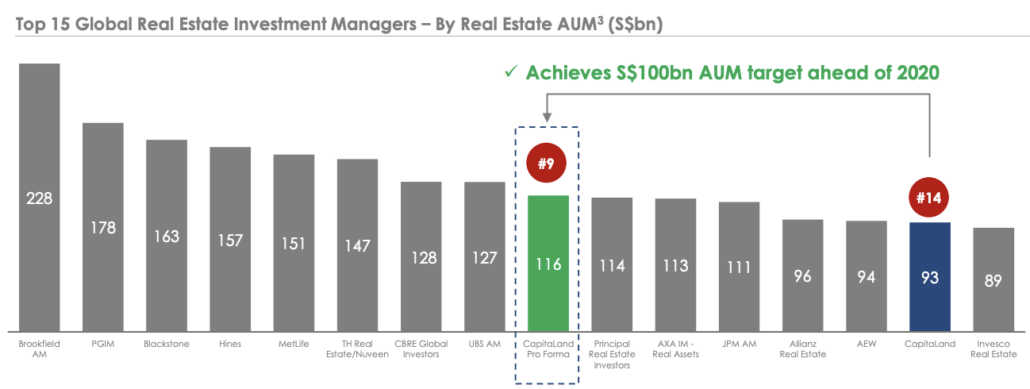

Trước khi sáp nhập, CapitaLand đã được Assets Under Management (AUM) xếp hạng là nhà quản lý đầu tư bất động sản số 14 trên thế giới. Việc sáp nhập đưa CapitaLand vào top 10!

Đó không phải là một thỏa thuận khó thực hiện khi Temasek có cổ phần ở cả CapitaLand và Ascendas-Singbridge. Tôi nghi ngờ đây có thể là một sáng kiến từ trên xuống để tạo ra một công ty bất động sản lớn hơn ở Singapore.

Thỏa thuận này là một thỏa thuận lớn trị giá 6 tỷ đô la. CapitaLand sẽ trả một nửa bằng tiền mặt và một nửa bằng cổ phiếu CapitaLand. Quyền sở hữu của Temasek đối với CapitaLand đã tăng lên 51% sau giao dịch.

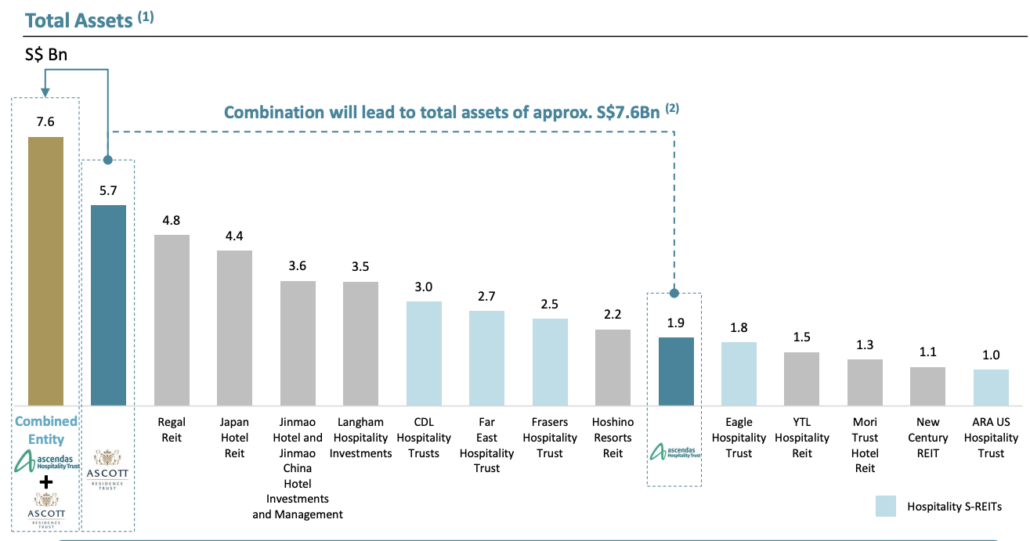

Sau khi hợp nhất với Ascendas-Singbridge, CapitaLand nhận thấy việc hợp nhất ART và Ascendas Hospitality Trust rất thuận tiện vì hoạt động kinh doanh của họ tương tự nhau. ART đã là REIT dành cho khách sạn lớn nhất ở Châu Á Thái Bình Dương và sự kết hợp này đã khiến cho REIT khác trở nên lớn hơn và khó bắt kịp hơn.

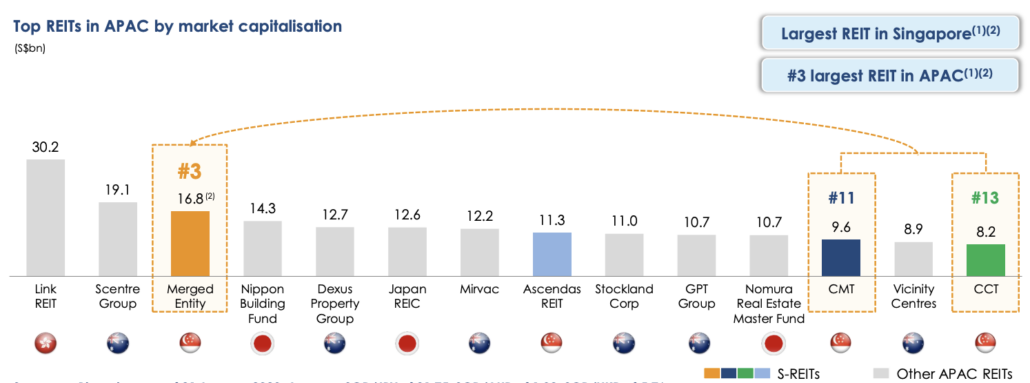

Vụ sáp nhập REIT tiếp theo của CapitaLand là vào năm 2020, giữa CMT và CCT. Họ đề xuất hợp nhất để thành lập CapitaLand Integrated Commercial Trust (CICT), trở thành REIT lớn thứ ba ở Châu Á Thái Bình Dương!

Có vẻ như CapitaLand đang xây dựng thành công của mình và bây giờ nó có đủ tài sản để đứng trong số các công ty bất động sản lớn nhất thế giới.

Có những lợi thế để trở thành một công ty bất động sản lớn và nổi tiếng bên cạnh sự phù phiếm:

Tôi nghĩ CapitaLand (hay Temasek) vẫn chưa nghỉ ngơi trên vòng nguyệt quế của mình và có thể sẽ để mắt đến nhiều thương vụ mua bán và sáp nhập (M&A) hơn trong tương lai gần.

Mục tiêu M&A chính có thể là Mapletree Investments.

Lý do chính là Mapletree cũng là một phần của Temasek, giúp dễ dàng thực hiện thương vụ và Mapletree là một công ty bất động sản lớn với 66,3 tỷ đô la Singapore AUM. Việc sáp nhập với CapitaLand có thể đưa công ty hợp nhất lên top 5 thế giới!

Trên hết, Mapletree REITs có thể tìm thấy sức mạnh tổng hợp với REITs của CapitaLand. Mapletree Commercial Trust (MCT) có thể hợp nhất với CICT. Mapletree Logistics Trust và Mapletree Industrial Trust có thể hợp nhất với Ascendas REIT. Cuối cùng, Mapletree North Asia Commercial Trust có thể hợp nhất với CapitaLand China Trust.

Một mục tiêu khả dĩ khác là Keppel Land. Nó hiện là công ty con thuộc sở hữu hoàn toàn của Keppel Corp, trong đó Temasek có 20,97% cổ phần. Một lần nữa, sẽ không quá khó nếu họ muốn hoàn thành thỏa thuận.

Với tài sản 14,8 tỷ đô la Singapore, Keppel Land có quy mô dễ tiêu hóa hơn so với Mapletree Investments. Nó có 5 REIT là Keppel REIT, Keppel DC REIT, Keppel Pacific Oak US REIT và Keppel Infrastructure REIT. Chỉ REIT cuối cùng có thể không liên quan đến CapitaLand và có thể được giữ lại ở Keppel.

Keppel Corp đã tuyên bố ý định mua lại SPH hậu truyền thông và điều đó sẽ làm cho danh mục đầu tư bất động sản của Keppel trở nên mạnh mẽ hơn và thậm chí là một mục tiêu hấp dẫn hơn cho CapitaLand sau khi hoàn thành.

Đó là một hành trình đáng kinh ngạc đối với CapitaLand trong khoảng thời gian 20 năm - phát triển từ một công ty bất động sản mới trở thành một trong 10 nhà quản lý bất động sản hàng đầu thế giới. Tôi tin rằng CapitaLand đang trong giai đoạn tăng trưởng tiếp theo thông qua M&A.

Từ thông dụng cho doanh nghiệp ngày nay là "asset-light". Bạn nghe về việc Airbnb là khách sạn lớn nhất thế giới nhưng không sở hữu bất kỳ khách sạn nào, hay Uber là công ty vận tải lớn nhất thế giới nhưng không sở hữu đội xe.

Một trong những lợi thế chính của kinh doanh 'tài sản nhẹ' là nó có thể mở rộng quy mô nhanh vì không bị sa lầy bởi nhu cầu huy động nhiều vốn để mở rộng. Đây là lý do tại sao nhiều công ty công nghệ ngày nay có thể chiếm được thị trường lớn trong thời gian ngắn hơn nhiều so với những gì các doanh nghiệp có thể làm trong quá khứ.

CapitaLand chắc chắn là một doanh nghiệp có tài sản lớn khi xét đến lĩnh vực bất động sản. Tuy nhiên, REIT là một ví dụ điển hình về sự phân định giữa quyền sở hữu và quản lý tài sản.

Kinh doanh bất động sản có hai phần. Các tiền bối REIT là chủ sở hữu nhận được phần thâm dụng vốn của doanh nghiệp trong khi các nhà quản lý REIT sở hữu phần tài sản nhẹ. Hãy nghĩ về điều đó, những người quản lý REIT không cần phải sở hữu tài sản để được trả phí.

Tương tự, CapitaLand ban đầu có cả hoạt động kinh doanh nặng về tài sản (phát triển) và kinh doanh nhẹ về tài sản (quản lý). Đầu năm 2021, CapitaLand đề xuất tái cơ cấu và chia tách hai doanh nghiệp. Doanh nghiệp phát triển nhiều tài sản sẽ được tư nhân hóa trong khi doanh nghiệp phát triển ít tài sản sẽ vẫn được niêm yết.

Ban lãnh đạo CapitaLand tin rằng điều này sẽ mở ra giá trị cho cổ phiếu vì nhận thức của các nhà đầu tư về hoạt động kinh doanh phát triển còn kém.

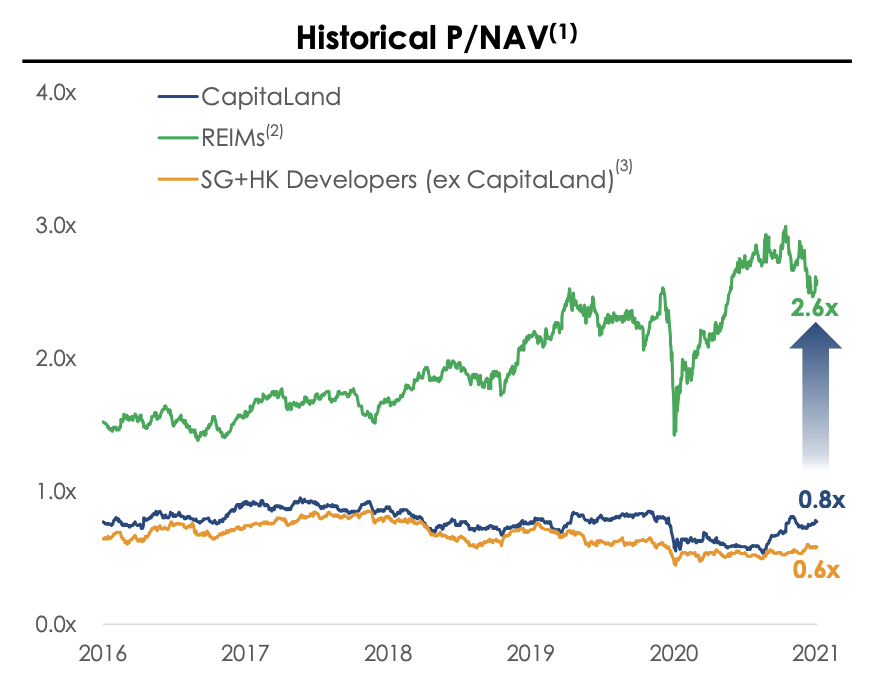

Cổ phiếu nhà phát triển đang giao dịch với tỷ lệ Giá trên sổ sách là 0,6 lần đến 0,8 lần, trong khi cổ phiếu nhà quản lý đầu tư bất động sản ở mức 2,6 lần. Điều này cho thấy rằng các nhà đầu tư sẵn sàng trả phí cao hơn cho hoạt động kinh doanh tài sản nhẹ.

Nhưng điều này không có nghĩa là một doanh nghiệp có nhiều tài sản là xấu. Thay vào đó, nó liên quan đến bản chất của phát triển bất động sản - bạn không thể hoàn thành một tòa nhà trong một ngày mà phải mất nhiều năm. Do đó, doanh thu và thu nhập khó dự đoán hơn nhiều và mang tính chu kỳ. Rủi ro cũng cao hơn do yêu cầu đầu tư vốn lớn, ROI không xác định và dễ bị rủi ro từ các chính sách của chính phủ.

Mặt khác, quản lý đầu tư nhất quán, tạo ra dòng thu nhập từ các tài sản được quản lý hàng quý. Đây là một mô hình kinh doanh hấp dẫn hơn nhiều so với sự phát triển và do đó xứng đáng với mức phí bảo hiểm cho việc định giá nó.

CapitaLand Investment Management (CLIM) được tái cấu trúc muốn trở thành một trong những nhà quản lý đầu tư bất động sản lớn nhất trên thế giới. Việc tái cấu trúc đã được hoàn thành và đặt nền tảng cho tầm nhìn được hiện thực hóa.

Các nhà đầu tư thích CLIM mới và giá cổ phiếu đã tăng 19% kể từ khi nó bắt đầu giao dịch vào ngày 20 tháng 9 năm 2021 - đây là cách bạn mở khóa giá trị một cách kỳ diệu.

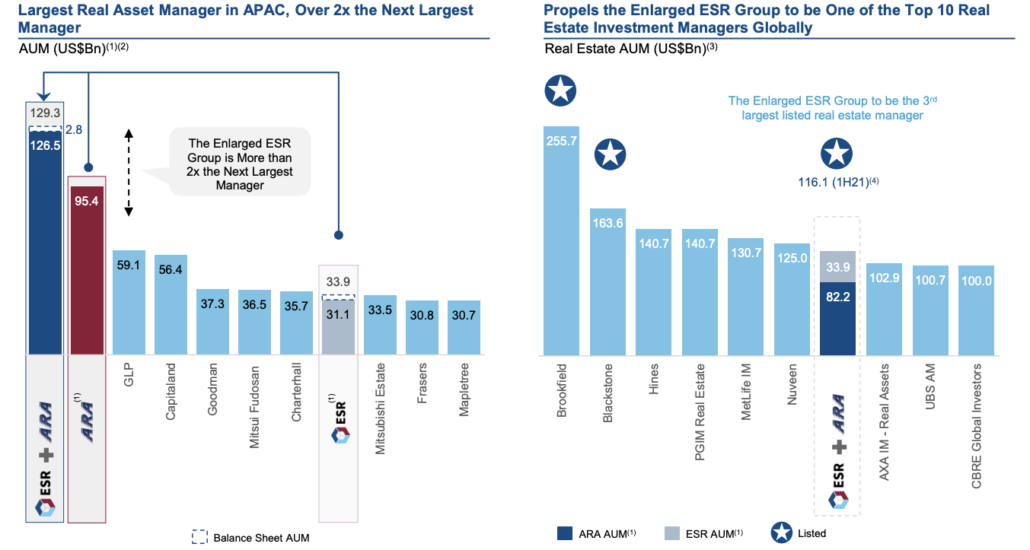

Vẫn chưa phải là thời điểm để ăn mừng đối với CapitaLand vì một giám đốc đầu tư bất động sản khác, ESR Cayman, đã có động thái mua lại nhà quản lý lớn nhất Châu Á Thái Bình Dương, ARA Asset Management.

ARA Asset Management từng được niêm yết trên SGX nhưng đã bị hủy niêm yết vào năm 2017. Hiện thuộc sở hữu tư nhân của:

Các tài sản bổ sung từ ESR sẽ mở rộng khoảng cách về quy mô giữa ESR và thực thể kết hợp ARA so với CLIM.

Điều đó nói lên rằng, tôi tin tưởng rằng CLIM sẽ tiếp tục tìm ra nhiều cách để phát triển hơn thông qua M &As và các công ty bất động sản khác thuộc Temasek sẽ cung cấp đường dẫn để làm điều đó.

Singapore có thể nhỏ nhưng chúng tôi có tầm nhìn toàn cầu.

Người Singapore có thể không phải là những nhà đổi mới tốt nhất nhưng chúng tôi là những nhà quản lý giỏi có thể thực thi.

Với tầm nhìn và sự thực thi sẽ mang lại kết quả.

CapitaLand là một minh chứng cho những đặc điểm này. Khởi đầu là sự hợp nhất giữa DBS Land và Pidemco vào năm 2002 với tầm nhìn trở thành một công ty bất động sản được quản lý chuyên nghiệp. Nó đã thành công và bây giờ CapitaLand là một giai đoạn khác của thử thách - trở thành một trong những nhà quản lý đầu tư bất động sản lớn nhất thế giới.

Thành tích theo dõi là tuyệt vời. Mặc dù chúng tôi phàn nàn về mức độ tăng trưởng từ trên xuống hoặc do Temasek dẫn dắt, tôi thực sự hy vọng chúng tôi có thể phá vỡ lời nguyền của Singapore Inc.

Tôi nghĩ điều tốt nhất vẫn chưa đến và CLIM có thể trở thành một phiên bản lớn hơn nhiều của chính nó trong tương lai. Tôi cũng tin rằng kế hoạch đã được vạch ra rồi nhưng chỉ người trong cuộc mới biết về chúng.

Điều đó nói lên rằng, CLIM sẽ không phải là cổ phiếu tăng trưởng thú vị nhất mà bạn có thể mua. Chúng ta khó có thể có những phát minh đột phá nhưng trở thành nhà quản lý bất động sản toàn cầu là điều mà Singapore có thể đạt được.

Tôi tin rằng hồ sơ theo dõi thực hiện cuối cùng sẽ hiện thực hóa tầm nhìn. Chậm mà chắc.

P.S. Tôi chia sẻ cách tôi đánh giá cổ phiếu để tìm ra những người bán nhiều túi tiềm năng có thể phát triển tiền của tôi, hãy tham gia cùng tôi