Xin chào các nhà đầu tư. Trước đó, chúng tôi đã xuất bản một bài báo trình bày chi tiết mức độ ảnh hưởng của việc pha loãng đến vị thế sở hữu của chúng tôi trong công ty và nó ảnh hưởng như thế nào đến việc tính toán tỷ lệ PE và Lợi nhuận thu nhập (1 / PE). Trong bài đăng này, chúng tôi sẽ đề cập đến cách chuyển đổi quyền chọn cổ phiếu của nhân viên thành cổ phiếu phổ thông và tìm hiểu cách tính đóng góp gia tăng cho một số cổ phiếu đang lưu hành (NOSH) và chúng ta cũng sẽ xem cách sử dụng Phương pháp cổ phiếu quỹ để tính cổ phiếu pha loãng.

Nó sẽ chuyển sang một bài dài hơn một chút. Tuy nhiên, nó chắc chắn sẽ đáng đọc nếu bạn muốn tìm hiểu những kiến thức cơ bản về pha loãng. Vì vậy, hãy bắt đầu.

Các công ty ngày càng thưởng cho nhân viên của họ bằng cách sử dụng quyền chọn mua cổ phiếu, điều này mang lại nhiều lợi ích:

Mặc dù có rất nhiều thuật ngữ mà chúng ta có thể bắt gặp khi đọc về quyền chọn cổ phiếu, hầu như luôn luôn chỉ cần biết ý nghĩa và mức độ liên quan của một số thuật ngữ khi đánh giá quyền chọn là đủ. Một số liên quan nhất mà chúng tôi cảm thấy sẽ hữu ích cho độc giả của chúng tôi như sau:

Trong hầu hết các báo cáo thường niên, các nhà đầu tư có thể bắt gặp các loại quyền chọn cổ phiếu khác nhau, loại phổ biến là (nhưng không giới hạn) ESOP hoặc quyền chọn cổ phiếu cho nhân viên, Đơn vị cổ phiếu hạn chế (RSU), Đơn vị cổ phiếu hiệu suất (PSU).

Trong hầu hết các trường hợp, những lựa chọn này đại diện cho các lựa chọn mà các công ty cung cấp cho các cá nhân như một phần trong kế hoạch bù đắp vốn chủ sở hữu của họ. Chúng thường được các công ty báo cáo với các chi tiết liên quan như ngày phát hành, ngày thực hiện và giá thực hiện. Điều quan trọng nhất đối với các nhân viên ở đây là các quyền chọn của họ sẽ không được thực hiện trừ khi và cho đến khi giá cổ phiếu của công ty giao dịch cao hơn giá thực hiện đã đề cập

Đây là những giải thưởng cho phép các cá nhân có quyền sở hữu đối với cổ phiếu của công ty. Thông thường, những điều này phải tuân theo các hạn chế liên quan đến việc bán cổ phiếu hoặc quyền chọn cho đến khi chúng được cấp. Sự kiện đánh giá được xác định bởi các điều kiện dịch vụ hoặc hiệu suất tối thiểu do công ty đặt ra cho nhân viên. Tuy nhiên, trong thời hạn bị hạn chế, các cá nhân có thể có quyền biểu quyết và quyền nhận cổ tức từ cổ phiếu bị hạn chế.

Cổ phiếu Hiệu suất Cổ phiếu là loại cổ phiếu bị hạn chế sử dụng dựa trên việc đạt được các điều kiện hoạt động do công ty quy định. Những cổ phiếu này thường phải chịu các hạn chế bán và / hoặc rủi ro bị tịch thu cho đến khi thỏa mãn một phép đo hiệu suất cụ thể.

Các phép đo hiệu suất được đặt bởi công ty của bạn. Trong thời gian bị hạn chế, bạn có thể có quyền biểu quyết và quyền nhận cổ tức được trả trên cổ phiếu bị hạn chế, có thể được trả cho bạn bằng tiền mặt hoặc có thể được tái đầu tư vào cổ phiếu hiệu suất bổ sung. Sau khi được trao, phần chia sẻ hiệu suất thường không còn bị hạn chế nữa.

ĐỌC NHANH:ESOP hoặc Kế hoạch sở hữu cổ phiếu của nhân viên là gì?

Phương pháp được sử dụng phổ biến nhất trong ngành tài chính để tính toán lượng cổ phiếu bổ sung ròng (từ việc thực hiện các quyền chọn mua bằng tiền và chứng quyền) là phương pháp cổ phiếu quỹ (TSM).

Ở đây, điều quan trọng cần lưu ý là TSM đưa ra giả định rằng số tiền công ty nhận được từ các bài tập quyền chọn bằng tiền sau đó được sử dụng để mua lại cổ phiếu phổ thông trên thị trường . Việc mua lại những cổ phiếu đó sẽ biến chúng thành cổ phiếu được nắm giữ trong ngân khố của công ty, do đó có tên gọi cùng tên.

Các giả định rộng rãi trong TSM như sau. Thứ nhất, nó giả định rằng quyền chọn và chứng quyền được thực hiện vào đầu kỳ báo cáo và một công ty sử dụng số tiền thu được để mua cổ phiếu phổ thông với giá thị trường trung bình trong kỳ. Điều này được ngụ ý rõ ràng trong công thức TSM.

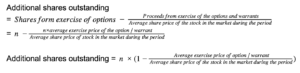

Công thức phương pháp chứng khoán kho bạc

Cổ phiếu bổ sung đang lưu hành =Cổ phiếu từ việc thực hiện - cổ phiếu được mua lại

Hãy tưởng tượng một kịch bản trong đó một công ty có tổng số quyền chọn bằng tiền và chứng quyền chưa thanh toán cho 15.000 cổ phiếu. Giả sử rằng giá thực hiện của mỗi tùy chọn này là khoảng 400 yên. Tuy nhiên, giá thị trường trung bình của cổ phiếu trong kỳ báo cáo là ₹ 550.

Giả sử tất cả các quyền chọn và chứng quyền chưa thanh toán được thực hiện, công ty sẽ tạo ra 15.000 x ₹ 400 =₹ 60.000 tiền thu được. Sử dụng số tiền thu được này, công ty có thể mua ₹ 6.000.000 / ₹ 550 =~ 10909 cổ phiếu với giá thị trường trung bình. Như vậy, lượng cổ phiếu lưu hành tăng ròng là 15.000 - 10.909 =4.091 cổ phiếu.

Điều này cũng có thể được tìm thấy bằng cách sử dụng công thức cuối cùng được cung cấp ở trên. Số cổ phiếu đang lưu hành tăng ròng là 15.000 (1 - 400/550) =4.091.

Mặc dù các tùy chọn có thể là một lực lượng được sử dụng cho mục đích tốt như được mô tả ở phần đầu của bài đăng này, nó không phải lúc nào cũng là một công cụ vô thưởng vô phạt. Vì hầu như mọi khi, các tùy chọn phức tạp hơn so với thanh toán bằng tiền mặt Có khả năng các công ty thao túng chương trình khen thưởng để khuyến khích ban lãnh đạo quá nhiều (vượt quá mức được coi là có thể chấp nhận được) với cái giá phải trả của các cổ đông.

Một vấn đề khác đôi khi có thể nảy sinh khi một công ty nắm giữ quyền chọn hoặc các khoản nợ có thể chuyển đổi trong một công ty giao dịch công khai khác, đã có những trường hợp trong lịch sử thị trường chứng khoán nơi các công ty đó giành được quyền kiểm soát đa số trong công ty giao dịch công khai và sau đó khởi xướng nhiều chiến dịch chống lại ban lãnh đạo và trong những trường hợp cực đoan đã kết thúc việc sở hữu hoàn toàn công ty (nhiều khi phải gánh chịu chi phí của các cổ đông thiểu số).

Một lập luận đôi khi được giám sát nhưng vẫn đáng tin cậy khi hiểu các lựa chọn là việc quản lý các lựa chọn khuyến khích thực hiện các quyết định rủi ro. Những điều này đôi khi có thể xuất hiện dưới hình thức xấu xí của các biện pháp quản lý nhằm tác động đến giá cổ phiếu trong ngắn hạn để các quyền chọn mà họ nắm giữ có thể trở nên khả thi. Cũng không có gì lạ khi thấy các tình huống mà ban giám đốc chấp nhận rủi ro ngắn hạn mà cuối cùng có thể lớn hơn lợi ích dài hạn cho các cổ đông.

Theo quan điểm của các tình huống trên, một nhà đầu tư bán lẻ khi đánh giá các công ty nên xem xét trạng thái của các lựa chọn và các chương trình khen thưởng khi nghiên cứu việc quản lý của công ty mục tiêu của họ. Thông thường, hai điều chính mà nhà đầu tư cần tìm kiếm để có thể đưa ra một đánh giá hợp lý và đầy đủ thông tin bao gồm:

Đó là tất cả cho bài đăng này. Tôi hy vọng nó hữu ích cho người đọc. Chúc bạn đầu tư vui vẻ.