Luôn luôn có một hương vị của mùa giải trong các khoản đầu tư. Đôi khi, đó là những cổ phiếu vốn hóa lớn. Đôi khi, đó là những cổ phiếu vốn hóa nhỏ. Nó có thể là vàng. Hoặc cổ phiếu Ngân hàng hoặc Dược phẩm. Bitcoin. Hoặc các quỹ tương hỗ quốc tế (vào năm 2020).

Thành tích gần đây luôn thu hút sự chú ý và tiền của các nhà đầu tư. Để tìm ra, bạn chỉ cần xem quy mô của quỹ tương hỗ hoạt động tốt nhất phát triển nhanh như thế nào.

Tuy nhiên, khi nói đến đầu tư, không có gì hiệu quả cả.

Và điều này không chỉ áp dụng cho các loại tài sản hoặc danh mục cổ phiếu, nó còn áp dụng cho các chiến lược đầu tư. Chúng tôi đã thấy điều này trong tất cả các chiến lược mà chúng tôi đã thử nghiệm.

Người tốt hơn ngày hôm nay có thể là kẻ tụt hậu ngày mai. Hoặc ngược lại.

Một nhà đầu tư không bao giờ được quên điều này. Đa dạng hóa là điều tối quan trọng.

Trong bài đăng này, tôi sẽ không tập trung vào phân bổ tài sản mà là phân bổ phụ trong danh mục vốn chủ sở hữu.

Tôi thường xuyên bắt gặp các danh mục đầu tư rất nặng về các quỹ tương hỗ có vốn hóa trung bình và nhỏ. Cơ sở lý luận của nhà đầu tư là các cổ phiếu vốn hóa vừa và nhỏ mang lại tiềm năng sinh lời cao hơn trong dài hạn. Tôi cho rằng lý do thực sự thường là hoạt động tốt gần đây.

Lợi nhuận cao hơn (đối với cổ phiếu nhỏ hơn) trông rất trực quan. Rốt cuộc, các cổ phiếu nhỏ hơn có phạm vi phát triển lớn hơn. Tuy nhiên, dữ liệu cho chúng ta biết điều gì? Lý thuyết lợi nhuận cao hơn cho các cổ phiếu nhỏ hơn có giữ được không?

Hãy cùng tìm hiểu.

Chúng tôi so sánh hiệu suất của 4 chỉ số / quỹ sau kể từ ngày 1 tháng 4 năm 2015.

SEBI định nghĩa các loại công ty khác nhau như sau.

Công ty vốn hóa lớn :Công ty thứ 100 về giá trị vốn hóa thị trường đầy đủ

Công ty Mid Cap :Công ty thứ 101-250 về giá trị vốn hóa thị trường đầy đủ

Công ty vốn nhỏ :Công ty thứ 251 trở đi xét về giá trị vốn hóa thị trường đầy đủ

Nifty 100 đại diện cho các cổ phiếu vốn hóa lớn theo định nghĩa của SEBI. Nifty Midcap 150 đại diện cho các cổ phiếu vốn hóa trung bình và Nifty Smallcap 250 đại diện cho các cổ phiếu vốn hóa nhỏ.

Chúng tôi so sánh hiệu suất của các chỉ số kể từ ngày 1 tháng 4 năm 2005.

Nifty 100 :689. CAGR là 13,33% / năm

Nifty Midcap 150 :791 Rs. CAGR là 14,34% / năm

Nắp nhỏ Nifty 250 :598 Rs. CAGR là 12,29% / năm

Chất lỏng HDFC :Rs. 300. CAGR là 7,38% / năm

Trong số các chỉ số vốn chủ sở hữu, chỉ số vốn hóa nhỏ mang lại lợi nhuận thấp nhất trong 15 năm qua. Điều này sẽ gây ngạc nhiên cho nhiều nhà đầu tư.

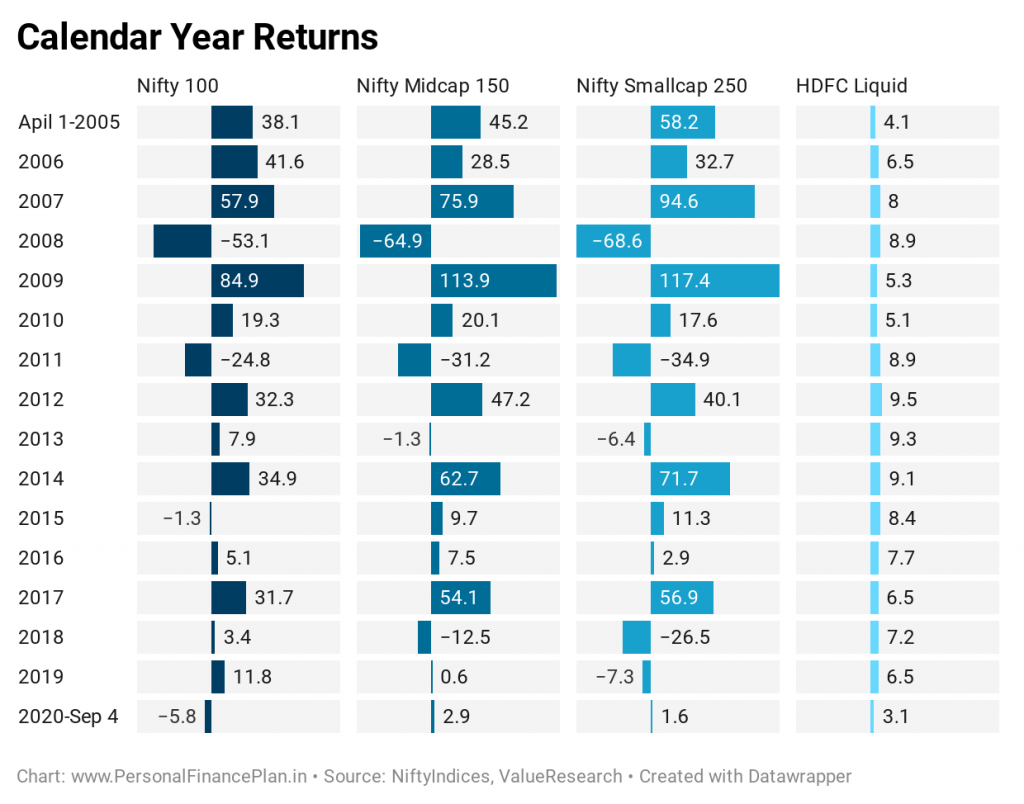

Bây giờ, đến năm dương lịch trở lại.

Chúng tôi có kết quả hoạt động trở lại trong 16 năm dương lịch, bao gồm cả 2 năm không hoàn thành.

Trong số các chỉ số vốn chủ sở hữu (loại bỏ HDFC Liquid) ,

Nifty 100 đã là người có thành tích cao nhất trong 6 năm và là người có thành tích kém nhất trong 8 năm.

Nifty Midcap 150 đã là người có thành tích cao nhất trong 6 năm và là người có thành tích kém nhất chỉ trong 1 năm.

Nifty Smallcap 150 đã là người có thành tích cao nhất trong 6 năm và là người có thành tích kém nhất trong 7 năm.

Nếu chúng ta bao gồm quỹ thanh khoản HDFC trong hỗn hợp, quỹ thanh khoản đã hoạt động tốt nhất trong 6 trong số 16 năm. Do đó, một cái gì đó đơn giản như quỹ thanh khoản (hoặc ngân hàng FD) đã đánh bại cổ phiếu gần 40% thời gian.

Là nhà đầu tư, chúng ta phải ghi nhớ điều này.

Trở lại với các cổ phiếu có vốn hóa lớn, trung bình và nhỏ, dữ liệu được xem xét không hỗ trợ lý thuyết lợi nhuận cao hơn, đặc biệt là đối với các quỹ / cổ phiếu vốn hóa nhỏ. Ngay cả trong khoảng thời gian 15 năm, chỉ số vốn hóa nhỏ đã mang lại lợi nhuận thấp hơn chỉ số vốn hóa lớn (Nifty 100).

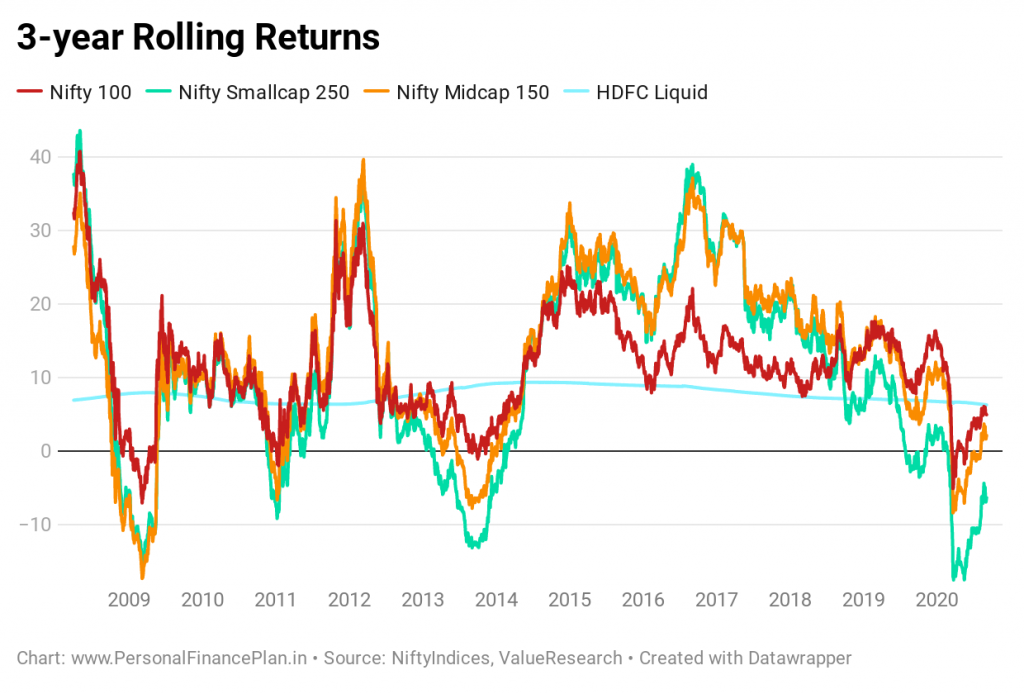

Không chỉ vậy, biểu đồ lợi nhuận luân phiên sau đây cho thấy rằng chỉ số Smallcap đã mang lại lợi nhuận thấp hơn với độ biến động cao hơn nhiều.

Chúng ta có thể thấy rằng danh mục quỹ cổ phần hoạt động tốt nhất vẫn tiếp tục vượt qua.

Và chúng ta có thể thấy rằng các cổ phiếu vốn hóa nhỏ hoạt động thường xuyên. Do đó, điều quan trọng là bạn không giới hạn danh mục vốn chủ sở hữu của mình chỉ ở những cổ phiếu hoặc quỹ có vốn hóa nhỏ.

Đừng để hiệu suất gần đây của bất kỳ danh mục nào làm mờ đánh giá của bạn.

Có sự kết hợp tốt giữa các quỹ vốn hóa lớn, trung bình và nhỏ. Tôi không muốn phân bổ chính xác giữa các quỹ có vốn hóa lớn, vốn hóa trung bình và vốn hóa nhỏ. Bạn có thể quyết định dựa trên triển vọng thị trường và khẩu vị rủi ro của mình.

Theo tôi, một danh mục đầu tư lớn có vốn hóa lớn hoặc thậm chí danh mục đầu tư chỉ có các quỹ / cổ phiếu vốn hóa lớn là khá ổn.

Lưu ý rằng tôi chỉ đang nói về danh mục đầu tư vốn cổ phần trong nước. Việc phân bổ tài sản diễn ra trước đó và phải tạo nền tảng cho danh mục đầu tư của bạn. Việc phân bổ tài sản giữa các loại tài sản khác nhau quan trọng hơn nhiều so với việc phân bổ giữa các cổ phiếu vốn hóa lớn, trung bình và nhỏ trong danh mục vốn chủ sở hữu của bạn.

Trong vài tháng qua, chúng tôi đã thử nghiệm các chiến lược hoặc ý tưởng đầu tư khác nhau và so sánh hiệu suất với danh mục đầu tư Mua và Giữ Nifty 50. Trong một số bài viết trước, chúng tôi có:

NiftyIndices

ValueResearchOnline