Chỉ số S&P MERVAL đã ghi nhận một số lợi nhuận đáng kinh ngạc. Lợi tức SIP 10 năm của nó là 36,68% (vâng, đó là hàng năm!) Lợi tức SIP 15 năm là 30,25% và lợi tức SIP 5 năm là 30,06%. Nếu bạn đã từng thắc mắc tại sao thị trường chứng khoán Ấn Độ và Hoa Kỳ vẫn tăng trưởng bất chấp đại dịch, thì những khoản thu nhập này từ một quốc gia bị bao vây bởi các cuộc khủng hoảng kinh tế và nợ là kỳ lạ, nói ít nhất.

Merval là viết tắt của MERcado de VALores và là chỉ số chứng khoán chính của Argentina. Các khoản lợi nhuận được đề cập ở trên là bằng đồng Peso của Argentina. Mười lăm năm trước, một đồng Peso như vậy trị giá Rs. 15 nhưng bây giờ cả hai loại tiền tệ đều được định giá như nhau. Giống như chúng ta đã thấy trước đó trong trường hợp của Nhật Bản và Ấn Độ, những lợi nhuận này sẽ có ý nghĩa rất nhỏ đối với người Argentina bình thường. Xem:Nifty SIP mang lại lợi nhuận thực tế 2% trong vòng 15 năm nhưng kém hơn vốn chủ sở hữu Nhật Bản 50%

Trước khi chúng tôi tiếp tục, cần lưu ý rằng bài viết này chỉ dành cho mục đích cung cấp thông tin và không có phần nào của nó được coi là lời khuyên đầu tư. Thị trường chứng khoán Argentina đang gặp nguy hiểm theo nhiều cách. Lợi nhuận được đề cập ở trên đầy rủi ro.

Theo thống kê, đây là tỷ lệ lạm phát hàng năm của Argentina:Năm 2004, nó là 4,42% thoải mái. Trong chín năm tiếp theo, nó đã tăng gấp đôi và dao động quanh mức 9,5%. Đó là 25% vào năm 2017, 34% vào năm 2018 và khoảng 53% vào năm 2019. Đây là tỷ lệ cao thứ năm trên thế giới. Bất kể diễn biến của thị trường chứng khoán như thế nào, hầu hết người dân sẽ chỉ còn lại ít tiền để tiết kiệm, chứ chưa nói đến việc đầu tư. Tỷ lệ ngân hàng trung ương vào tháng 2 năm 2020 là 44%, khá thấp theo tiêu chuẩn của năm 2019 là 80%! Những lợi nhuận SIP đó có vẻ hấp dẫn nhưng chúng chỉ mang tính lý thuyết.

Vào tháng 5 năm 2020, quốc gia này đã vỡ nợ lần thứ 9 về khoản nợ có chủ quyền kể từ khi nước này trở thành độc lập vào năm 1816. Xếp hạng trái phiếu quốc tế của nước này là “D”. Quỹ tiền tệ quốc tế đã nhiều lần đứng ra cứu trợ quốc gia. Báo cáo này giải thích những lý do chính dẫn đến cuộc khủng hoảng kinh tế:phụ thuộc vào nguồn vốn bên ngoài, sự rời bỏ của các nhà đầu tư Mỹ và đợt hạn hán tồi tệ nhất trong 50 năm đã dẫn đến sự sụt giảm giá trị tiền tệ.

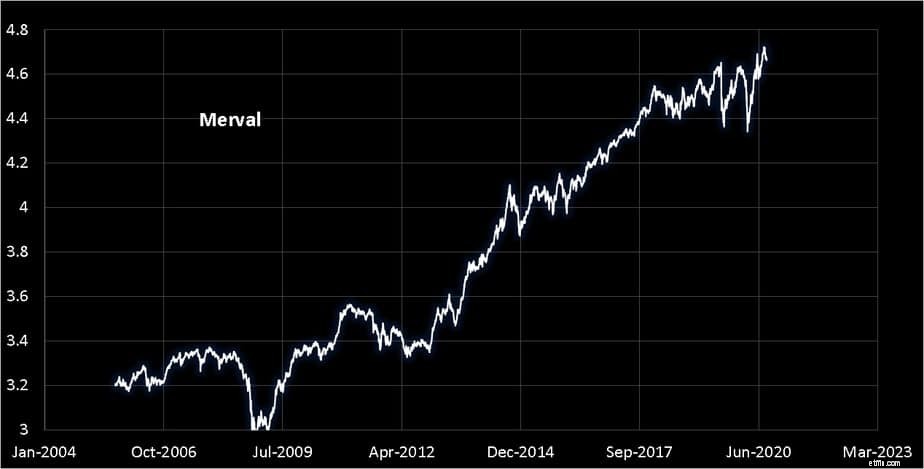

Phong trào Merval từ tháng 8 năm 2005 đến ngày 26 tháng 8 năm 2020, theo thang log10. Mỗi phép chia 0,2 trong trục y thể hiện cùng một khoản lãi hoặc lỗ.

Lưu ý rằng chỉ số đã phải chịu hai lần giảm vào tháng 9 năm 2019 và tháng 4 năm 2020, chỉ bằng một nửa so với vụ tai nạn năm 2008. Sự gia tăng bất thường của chỉ số kết hợp với sự biến động đáng kinh ngạc là do các nhà đầu tư quốc tế đang đùa giỡn với chứng khoán Argentina.

Bất chấp việc vỡ nợ có chủ quyền, các cổ phiếu lớn vẫn được niêm yết tại NYSE và có giao dịch nhanh. Mọi chuyển động tăng giá đều được theo sau bởi việc đặt trước lợi nhuận mạnh mẽ và nhiều tiền hơn chảy vào để sinh lời trở lại. Đây là một ví dụ ấn tượng về chỉ số chứng khoán quốc gia không tuân theo “các nguyên tắc cơ bản”

Chúng ta thường có xu hướng chỉ trích chính sách của chính phủ và cách xử lý nền kinh tế của chúng ta. Mặc dù điều đó có thể được chứng minh trên cơ sở tuyệt đối, nhưng tôi muốn sống ở Ấn Độ hơn là ở nhiều quốc gia khác.

Mặc dù hơi cực đoan, Argentina là một ví dụ về lý do tại sao “lợi nhuận cao” từ bất kỳ loại tài sản nào không nhất thiết phải là một sự kiện đáng hoan nghênh. Chúng tôi có xu hướng nhìn lại lợi nhuận 12% PPF / EPPF trong những năm 90 và muốn quay ngược thời gian mà không đánh giá cao rằng chúng tôi đã thoát khỏi tình trạng vỡ nợ có chủ quyền. Giống như với một lối sống lành mạnh, mọi thứ trong tài chính cũng nên ở mức vừa phải - lãi suất, lạm phát, tỷ giá hối đoái, lợi nhuận của loại tài sản.