Bất kỳ khoản lãi nào từ quỹ tương hỗ có tỷ lệ sở hữu vốn trong nước dưới 35% sẽ được coi là lãi vốn ngắn hạn, bất kể thời gian nắm giữ của bạn.

Quy định thuế mới này đã được đưa ra như một bản sửa đổi của Dự luật Tài chính năm 2023 và đã gây sốc cho các nhà đầu tư.

Trong bài đăng này, hãy cùng tìm hiểu sự thay đổi và điều này ảnh hưởng như thế nào đến kế hoạch đầu tư của bạn.

Sự thay đổi trong quy định về thuế này làm mất đi lợi thế lớn nhất của vốn nợ so với tiền gửi cố định của ngân hàng. Chúng ta vẫn còn những khía cạnh mà quỹ nợ ghi điểm so với tiền gửi cố định của ngân hàng phải không?

Câu trả lời hiển nhiên ở đây chính là vốn nợ.

Tại sao?

Bởi vì quỹ nợ không đầu tư vào cổ phiếu. Họ đầu tư vào trái phiếu.

Thêm thuế đối với lợi nhuận.

Theo cơ cấu hiện tại, lãi vốn ngắn hạn (thời gian nắm giữ lên tới 3 năm) từ các khoản nợ sẽ bị đánh thuế theo mức thuế suất cận biên (tấm thuế).

Lợi nhuận vốn dài hạn (thời gian nắm giữ> 3 năm) sẽ bị đánh thuế ở mức 20% sau khi lập chỉ mục.

Như bạn có thể thấy, LTCG được hưởng lợi từ việc lập chỉ mục và cũng bị đánh thuế ở mức tương đối thấp hơn.

Hãy xem xét một ví dụ.

Hôm nay bạn đầu tư 1 lac Rs vào quỹ tương hỗ nợ.

Sau 4 năm, số tiền này tăng lên 1,4 lac. Tổng số tiền kiếm được là 40.000 Rs.

Vì thời gian nắm giữ lớn hơn 3 năm nên khoản lãi này là lãi vốn dài hạn và sẽ nhận được lợi ích từ việc lập chỉ mục.

Giả sử chỉ số Chi phí lạm phát (CII) trong năm mua hàng (năm tài chính 2023) là 331 và năm tài chính 2027 là 380.

Chi phí mua hàng được lập chỉ mục của bạn sẽ là =380/331* 1 lac =1,14 Rs

Lãi vốn dài hạn (chịu thuế) =Giá bán - Chi phí mua được lập chỉ mục =1,4 Rs - 1,14 Rs =26.000 Rs

Với LTCG 26.000 này, bạn phải trả thuế 20%. 20% của 26.000 =5.200 Rupee

Theo quy định mới, sẽ không có khái niệm về lãi vốn dài hạn đối với các khoản nợ.

Do đó, bất kỳ khoản lãi nào không phân biệt thời gian nắm giữ sẽ được coi và đánh thuế là lãi vốn ngắn hạn.

Trong ví dụ trên, khoản lãi 40.000 Rs sẽ được coi là lãi vốn ngắn hạn. Và nếu bạn thuộc khung thuế 30% thì bạn sẽ phải chịu tới 30% * 40.000 =13.333 Rs dưới dạng thuế.

Không.

Các khoản đầu tư vào quỹ tương hỗ nợ hiện tại của bạn hoặc các khoản đầu tư tài chính nợ được thực hiện vào hoặc trước ngày 31 tháng 3 năm 2023 sẽ vẫn đủ điều kiện để lập chỉ mục. Đối với những khoản đầu tư như vậy, lãi vốn ngắn hạn (thời gian nắm giữ lên tới 3 năm) sẽ bị đánh thuế theo mức thuế suất biên (thuế thuế). Lợi nhuận vốn dài hạn (thời gian nắm giữ> 3 năm) sẽ bị đánh thuế ở mức 20% sau khi lập chỉ mục.

Đối với các khoản đầu tư nợ MF được thực hiện vào hoặc sau ngày 1 tháng 4 năm 2023, không có khái niệm về lãi vốn dài hạn. Tất cả lợi nhuận sẽ bị đánh thuế dưới dạng lãi vốn ngắn hạn và ở mức thuế thu nhập cận biên.

Quy định thuế mới này không ảnh hưởng đến các quỹ tương hỗ nợ.

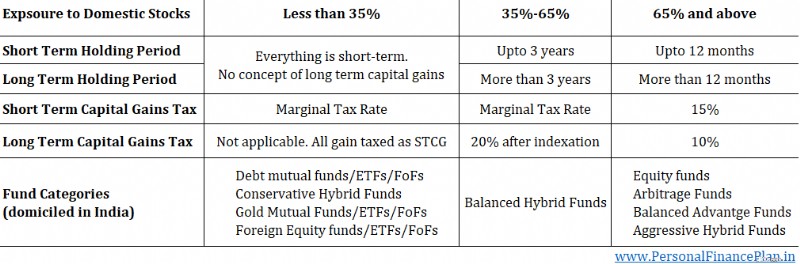

Nó ảnh hưởng đến tất cả các quỹ tương hỗ có ít hơn 35% vốn chủ sở hữu. Và không chỉ bất kỳ vốn chủ sở hữu. Đó phải là vốn cổ phần trong nước.

Do đó, một số danh mục ngoài quỹ nợ sẽ bị ảnh hưởng như sau.

Vì mục đích đã nêu của động thái này là đánh thuế thu nhập lãi dưới bất kỳ hình thức nào dưới dạng thu nhập lãi (chứ không phải lãi vốn), các quỹ tài chính tài chính vàng và các quỹ vốn cổ phần quốc tế dường như chỉ là thiệt hại tài sản thế chấp. Tôi hy vọng có sự suy nghĩ lại về phần này.

Điều này cũng ảnh hưởng đến danh mục quỹ nợ lai bảo thủ, trong đó ít nhất 75-90% khoản đầu tư phải vào các công cụ nợ. Nếu bạn có 75-90% trong các công cụ nợ thì bạn không thể có 35% trong vốn chủ sở hữu.

Trước đó, có hai loại quỹ tương hỗ nhằm mục đích phân loại thuế. Với mức tiếp xúc vốn chủ sở hữu ít hơn 65%. VÀ với tỷ lệ sở hữu vốn cổ phần từ 65% trở lên.

Bây giờ có 3.

Rõ ràng, nếu bạn ở trong khung thuế thu nhập cao hơn. Thuế suất cận biên 20%-40%.

Đối với các khoản đầu tư nợ MF được thực hiện vào hoặc sau ngày 1 tháng 4 năm 2023, bạn phải nộp thuế cho tất cả các khoản lãi ở mức thuế suất cận biên. Không có khái niệm về lợi nhuận vốn dài hạn và lợi ích lập chỉ mục.

Tôi đã đầu tư vào quỹ nợ và tư vấn khách hàng đầu tư vào quỹ nợ. Vì được ưu đãi về thuế. Do đó, điều này sắp kết thúc và cần phải suy nghĩ lại về việc phân bổ thu nhập cố định.

Nếu bạn ở trong khung thuế thu nhập 0-10%, bạn sẽ không bị ảnh hưởng nhiều. Ngay cả sau khi được hưởng lợi từ chỉ số hóa, nghĩa vụ thuế ròng của bạn sẽ chỉ ở đâu đó trong phạm vi đó. Vì vậy, bạn sẽ ổn thôi.

Nếu bạn chỉ đầu tư vào quỹ nợ trong thời gian ngắn (<3 năm) thì quy định thuế mới sẽ không ảnh hưởng đến bạn.

Lãi vốn ngắn hạn trong quỹ nợ bị đánh thuế ở mức thuế suất thuế thu nhập cận biên. Và sẽ bị đánh thuế ở mức thuế suất cận biên ngay cả sau ngày 1 tháng 4.

Đối với tôi, lý do lớn nhất để chọn quỹ nợ thay vì quỹ đầu tư trực tiếp của ngân hàng là ưu đãi về thuế. Một khi bạn loại bỏ ưu đãi thuế ưu đãi đối với các quỹ nợ, phần lớn các quỹ nợ có giá trị đối với các FD ngân hàng sẽ biến mất.

Bank FD có lẽ là sản phẩm đầu tư đơn giản nhất. Các quỹ nợ phức tạp hơn nhiều. Việc lựa chọn một quỹ tương hỗ nợ phù hợp cũng có thể dễ dàng đối với hầu hết các nhà đầu tư.

Một ngân hàng FD cũng không có rủi ro (ít nhất là cách mọi thứ hoạt động ở Ấn Độ). Không thể nói như vậy đối với các quỹ tương hỗ nợ. Mặc dù bạn có thể chọn các quỹ nợ có rủi ro rất thấp nhưng các quỹ nợ không bao giờ có thể mang lại sự thoải mái an toàn mà các FD ngân hàng mang lại.

Các quỹ chênh lệch giá có hồ sơ rủi ro và lợi nhuận của quỹ nợ nhưng xử lý thuế của quỹ cổ phần. Quy định thuế mới không ảnh hưởng đến việc xử lý thuế của họ. Lợi nhuận ngắn hạn bị đánh thuế ở mức 15% và lợi nhuận dài hạn bị đánh thuế ở mức 10%.

Thay vì đầu tư vào quỹ tương hỗ nợ, bạn có thể đầu tư trực tiếp vào trái phiếu. Bạn có thể mua tín phiếu kho bạc ngắn hạn và thậm chí cả trái phiếu Chính phủ có kỳ hạn lên tới 40 năm và lãi suất cố định. Do đó, bạn có thể xây dựng danh mục đầu tư thu nhập cố định bằng trái phiếu trực tiếp tùy theo yêu cầu và sở thích của bạn.

Hạn chế của việc đầu tư trực tiếp vào trái phiếu là tiền lãi được sử dụng để bị đánh thuế ở mức lãi suất cận biên. Các quỹ nợ được cung cấp tốt hơn. Giờ đây, với ưu đãi về thuế đối với các khoản nợ được rút, bạn có thể xem xét việc sở hữu trái phiếu trực tiếp (và không thông qua các tổ chức tài chính nợ).

Điều này phức tạp, nhưng tôi không mong đợi ngành MF sẽ chịu đòn này. Mong đợi một loạt các lần ra mắt có thể giải quyết được quy định thuế mới. Một sản phẩm kết hợp thận trọng với rủi ro chênh lệch giá (có mức rủi ro vốn chủ sở hữu lên 35%). Hoặc bất kỳ sản phẩm tương tự nào khác.

Chúng tôi vẫn cần xem liệu quy tắc phân loại của SEBI MF có cho phép sản phẩm như vậy hay không.

Tôi thường không ủng hộ việc đầu tư vào những sản phẩm như vậy.

Nếu bạn là độc giả thường xuyên, bạn biết tôi không thích những kế hoạch này. Đối với lợi nhuận kém. Thiếu tính linh hoạt và chi phí rút lui quá cao.

Các vấn đề với kế hoạch như vậy vẫn tồn tại. Tuy nhiên, số tiền thu được khi đáo hạn vẫn được miễn thuế theo các điều kiện. Và sự lựa chọn đầu tư luôn mang tính chất tương đối.

Khi lợi ích lập chỉ mục của các quỹ nợ bị loại bỏ, một số nhà đầu tư có thể nhận thấy lợi nhuận được đảm bảo miễn thuế từ các kế hoạch không tham gia (bất chấp những thiếu sót của chúng). Điều này phải được xem xét tùy theo từng trường hợp cụ thể.

Đã thực hiện một podcast với Mint Money về chủ đề này. Hãy kiểm tra nó.

Mặc dù lợi ích lớn nhất của quỹ nợ đã bị lấy đi nhưng vẫn còn rất nhiều lợi ích mà quỹ nợ mang lại.

Trong trường hợp FD ngân hàng, bạn phải trả thuế lãi hàng năm, cho dù bạn có sử dụng tiền lãi hay không. Các ngân hàng cũng khấu trừ TDS trên tiền lãi đã trả. Vì vậy, nếu bạn hiện đang làm việc và nằm trong khung thuế 30% thì bạn phải trả 30% thuế cho khoản lãi suất này.

Trong trường hợp quỹ nợ, nghĩa vụ thuế sẽ chỉ đến vào thời điểm bán. Và lợi nhuận vào thời điểm đó vẫn sẽ bị đánh thuế ở mức 30%. Tuy nhiên, có một khả năng. Với vốn nợ, bạn có thể chọn thời điểm hoàn trả và do đó bạn kiểm soát (ở một mức độ nào đó) thuế suất phải nộp.

Điều gì sẽ xảy ra nếu bạn bán khoản đầu tư này sau khi nghỉ hưu khi khung thuế của bạn giảm xuống 0% hoặc 5-10%? Bạn sẽ phải trả mức thuế thấp hơn nhiều.

Vì thuế chỉ tính vào thời điểm quy đổi nên điều này cũng giúp gộp số tiền của bạn tốt hơn.

Vì vậy, nếu bạn đầu tư 100 Rs vào Ngân hàng FD và kiếm được 10% lãi suất, bạn phải trả thuế 3 Rs trong năm đầu tiên (khung thuế 30%). Vì vậy, trong năm thứ hai, bạn kiếm được tiền lãi là 107 Rs (sẽ là 109 Rs vì TDS là 10% nhưng sau đó bạn phải trả thuế thâm hụt 2 Rs từ tiền túi của mình).

Trong quỹ nợ, vì nghĩa vụ thuế chỉ có tại thời điểm hoàn trả nên bạn sẽ kiếm được tiền lãi là 110 Rs trong năm thứ hai.

Bạn gửi 10 Rs vào tài khoản cố định của ngân hàng. Lãi suất là 10%. Bạn cần 1 lac Rs mỗi năm.

Ngân hàng trả cho bạn 1 lac mỗi năm (10% * 10 lac). Có, ngân hàng sẽ khấu trừ TDS nhưng tạm thời hãy bỏ qua nó. Nếu bạn nằm trong khung thuế 30%, bạn sẽ phải trả 30.000 tiền thuế .

Ngược lại điều này với quỹ tương hỗ nợ. Bạn đầu tư 10 Rs vào khoản nợ MF với giá trị NAV là 100 Rs. Bạn nhận được 10.000 đơn vị. Sau 1 năm, NAV đã tăng ở mức 10% (giả sử) lên 110 Rs mỗi đơn vị. Tổng giá trị =11 lac.

Bạn đổi 1 lac Rs từ khoản đầu tư.

Để làm được điều đó, bạn sẽ phải bán, 1/11* 10.000 đơn vị =909 đơn vị

Tổng lợi nhuận ngắn hạn =909 * (110-100) =9.090 Rs.

Ở mức thuế 30%, bạn phải trả thuế là Rs 2.727.

Với ngân hàng FD, bạn đã trả 30.000 Rs.

Bây giờ, bạn có thể lập luận rằng cuối cùng bạn cũng phải trả mức thuế tương tự. Trong khi với FD, bạn phải trả số tiền như nhau hàng năm. Với các khoản nợ, khi lợi nhuận tích lũy, tác động về thuế sẽ tăng lên. Đúng vậy.

Tuy nhiên, điều này linh hoạt hơn. Giúp gộp lãi vì bạn đang trì hoãn thuế. Và chúng ta cũng phải tính đến khả năng thuế suất cận biên của bạn có thể giảm xuống sau khi bạn nghỉ hưu.

Bạn dự kiến một khoản chi tiêu trong gia đình nhưng không biết chính xác ngày tháng. Hãy nói về một đám cưới trong gia đình. Có thể xảy ra sau 2 tháng, 6 tháng, 12 tháng hoặc 18 tháng.

Nếu bạn muốn chọn FD, nhiệm kỳ của FD là gì? 3 tháng, 6 tháng hay 12 tháng? Lãi suất là bao nhiêu? 4% mỗi năm cho FD 3 tháng, 5% mỗi năm cho FD 6 tháng, 7% mỗi năm cho FD 12 tháng.

Bạn nhận thấy rằng FD 12 tháng trả nhiều tiền nhất và tiếp tục thực hiện. Nhưng sau đó, bạn cần tiền chỉ sau 3 tháng. Bạn sẽ phải phá vỡ FD 12 tháng. Ngân hàng sẽ không chỉ đưa ra mức lãi suất thấp hơn (như bạn đã kiếm được trong FD 3 tháng) mà còn tính phí phạt . Kế hoạch của bạn là kiếm được 7% mỗi năm. nhưng bạn đã kiếm được (hình phạt 4% -0,5% =) 3,5% mỗi năm trong 3 tháng

Quỹ nợ không phân biệt đối xử. Nếu YTM tại thời điểm đầu tư là 7% p.a. và không thay đổi sau đó, bạn sẽ kiếm được 7% mỗi năm. trong 3 tháng đó.

Một điểm khác :Bạn mở FD trị giá 10 lac. Sau một vài tháng, bạn cần 2 lac Rs từ khoản đầu tư này. Bạn không thể phá vỡ FD của mình một phần. Nếu vi phạm, bạn sẽ mất lãi suất cao hơn và phải trả lãi suất phạt. Một lần nữa, không có vấn đề như vậy với các khoản nợ.

Còn nữa :Đối với tôi, việc quản lý nhiều FD như vậy thật là cồng kềnh. Và bạn sẽ có nhiều FD nếu bạn phải đầu tư hàng tháng. Có, bạn có thể sử dụng khoản tiền gửi định kỳ để giảm bớt gánh nặng. Nhưng RD sẽ không giúp ích gì nếu dòng tiền của bạn không thể dự đoán được. Với quỹ nợ, bạn có thể tiếp tục thêm vào cùng một quỹ.

Đây là một lập luận yếu ớt cho việc lựa chọn quỹ nợ thay vì quỹ đầu tư trực tiếp của ngân hàng, nhưng tôi vẫn sẽ bác bỏ điều này.

Tiền lãi từ quỹ nợ sẽ đến dưới dạng lãi vốn ngắn hạn. Giờ đây, STCG có thể được bù đắp thông qua khoản lỗ vốn ngắn hạn từ bất kỳ tài sản nào khác (vốn chủ sở hữu, nợ, vàng, bất động sản, cổ phiếu nước ngoài).

Do đó, nếu bạn đã thực hiện một công việc tồi tệ với các khoản đầu tư khác của mình, bạn có thể bù đắp những khoản đó vào lợi nhuận từ quỹ nợ.

Mặc dù lợi thế lớn nhất của quỹ nợ so với tiền gửi cố định của ngân hàng đã bị mất đi, nhưng quỹ tương hỗ nợ vẫn có một số giá trị. Bạn cần xem liệu những giá trị đó có đủ lý do để bạn đầu tư vào quỹ nợ hay không.

Nếu bạn đang có tiền mặt và muốn đầu tư vào các quỹ nợ trong vài tháng tới, hãy khuyên bạn nên làm điều đó vào hoặc trước ngày 31 tháng 3 năm 2023 để khoản đầu tư này đủ điều kiện lập chỉ mục cho đến khi bạn thoát khỏi nó. Tôi cho rằng bạn sẽ giữ điều này lâu dài (hơn 3 năm)

Ngay cả khi bạn không chắc chắn về cách mình sẽ sử dụng tiền mặt, hãy đề nghị bạn gửi số tiền này vào quỹ nợ trước ngày 31 tháng 3 năm 2023. Bạn luôn có thể lấy số tiền này ra sau nếu cần. Đầu tư ngay bây giờ giúp bạn đủ điều kiện hưởng thuế lãi vốn dài hạn.

Các khoản đầu tư nợ bạn thực hiện trước ngày 31 tháng 3 năm 2023 rất quý giá vì những khoản này đủ điều kiện nhận lợi ích chỉ số hóa. Tuy nhiên, việc quy đổi MF hoạt động trên cơ sở FIFO (nhập trước, xuất trước).

Giả sử bạn đang đầu tư vào quỹ HDFC Liquid.

Khi bạn đổi từ quỹ này, những đơn vị cũ nhất sẽ được bán trước. Nhưng bạn không muốn bán những căn hộ cũ hơn vì những căn hộ đó đủ điều kiện hưởng lợi từ việc lập chỉ mục.

Bạn muốn bán những căn hộ mới hơn (được mua sau ngày 1 tháng 4 năm 2023). Bạn làm điều đó bằng cách nào?

Các quỹ nợ đáo hạn mục tiêu là những sản phẩm tuyệt vời vì bạn có thể khóa YTM (gần như) tại thời điểm đầu tư. Điều này xảy ra do cấu trúc sản phẩm và vì các quỹ này có ngày đáo hạn được ấn định.

Vì vậy, nếu bạn đang đầu tư vào các sản phẩm này trước ngày 31 tháng 3 năm 2023, hãy lưu ý rằng khi khoản đầu tư TMF đáo hạn, khoản tái đầu tư tiếp theo sẽ không đủ điều kiện nhận lợi ích lập chỉ mục. Ngược lại điều này với một sản phẩm có tuổi thọ vô hạn (chẳng hạn như quỹ thanh khoản, quỹ thị trường tiền tệ). Bạn có thể tiếp tục giữ tiền trong khoản đầu tư này trong 20-25 năm mà vẫn đủ điều kiện để lập chỉ mục.

Nếu bạn đầu tư vào TMF sau ngày 31 tháng 3 năm 2023 thì tất cả lợi nhuận đều là lợi nhuận ngắn hạn. Điều đó cũng tương tự đối với bất kỳ khoản nợ MF nào. Tuy nhiên, đối với TMF, tất cả số tiền từ một TMF cụ thể sẽ đến trong cùng một năm, điều này có thể làm tăng thuế suất biên của bạn (hoặc thậm chí gây ra phụ phí) . Để tránh tình trạng như vậy, bạn có thể làm 2 việc. Trải tiền của bạn trên nhiều TMF. HOẶC chia số tiền mua lại của bạn từ một TMF cụ thể, tức là bạn có thể cân nhắc rút một số tiền trước khi đáo hạn. Đây không phải là vấn đề với các khoản nợ có vòng đời vô hạn vì bạn có thể kiểm soát việc hoàn trả.

Tất cả về Quy chế Giới hạn Nợ

Dairy Farm International - Phá vỡ mức thấp nhất trong tháng 3 năm 2020. Khi nào nó sẽ dừng lại?

Điều gì xảy ra với các tùy chọn khi một cổ phiếu tách ra

Người Góa Phụ Đã Ly Hôn Có Thể Yêu Cầu Quyền Lợi An Sinh Xã Hội của Người Chồng Đầu Tiên không?

Bảo hiểm chăm sóc dài hạn là gì và nó hoạt động như thế nào?