Khi xác định số tiền cần tiết kiệm để trả trước cho một căn nhà, hãy dành ra gần 20% giá mua căn nhà càng tốt càng tốt. Bằng cách này, bạn sẽ trả ít lãi và phí hơn và bắt đầu với nhiều vốn chủ sở hữu hơn trong ngôi nhà của bạn.

Tuy nhiên, nhiều người mua nhà, đặc biệt là những người mua lần đầu, chỉ thanh toán dưới 20%. Và bạn có thể giảm ít nhất 3,5%, chẳng hạn, với khoản vay từ Cơ quan Quản lý Nhà ở Liên bang Hoa Kỳ (FHA).

Dưới đây là cách quyết định số tiền cần tiết kiệm cho khoản trả trước, có tính đến yêu cầu của người cho vay, tình trạng tài chính của bạn và liệu bạn có đủ điều kiện cho một số chương trình dành cho người mua nhà nhất định hay không.

Bạn cần bao nhiêu để được trả trước?

Bạn đặt càng nhiều tiền mặt, khoản vay bạn cần càng nhỏ và lãi suất bạn phải trả càng ít. Ngoài ra, người cho vay muốn giảm 20% các khoản thanh toán, vì nó có thể chứng tỏ rằng bạn có dòng tiền mạnh và khả năng tiết kiệm nhất quán trong một khoảng thời gian.

Nhưng trên thực tế, người mua nhà thường khó đưa ra khoản trả trước 20% — và thậm chí có thể không cần thiết.

Bạn có cần trả trước 20% không?

Hãy bắt đầu với những lợi ích của việc trả trước khi mua nhà cao hơn, điều này rất đáng kể. Với mức giảm 20%, bạn sẽ có quyền truy cập vào:

- Đường dẫn rõ ràng hơn để phê duyệt khoản vay :Bạn tăng cơ hội được chấp thuận thế chấp với khoản trả trước lớn hơn, vì người cho vay có thể sẽ coi bạn là người tiết kiệm tốt và do đó rủi ro tín dụng thấp hơn.

- Lãi suất thế chấp thấp hơn :Vì khoản trả trước cao hơn làm giảm tỷ lệ khoản vay trên giá trị của bạn hoặc số tiền vay so với giá trị căn nhà, bạn thường có thể nhận được lãi suất thấp hơn từ người cho vay. Bất kỳ sự gia tăng nào về số tiền thanh toán mua nhà đều làm giảm tỷ lệ khoản vay trên giá trị đồng thời giảm rủi ro cho người cho vay.

- Bạn có thể sẽ trả hết thế chấp của mình sớm hơn :Bạn có thể đặt càng nhiều tiền mặt, số tiền vay của bạn càng thấp. Điều đó khiến nhiều khả năng bạn có thể thanh toán toàn bộ khoản thế chấp sớm hơn, giúp bạn tiết kiệm lãi suất và giúp bạn xây dựng vốn chủ sở hữu nhanh hơn.

- Khoản thanh toán thế chấp hàng tháng thấp hơn :Khoản thanh toán trước khi mua nhà lớn hơn sẽ cắt giảm hóa đơn thế chấp hàng tháng của bạn, giúp bạn có thêm tiền mặt cho các cân nhắc tài chính khác, chẳng hạn như tiết kiệm học đại học hoặc nghỉ hưu.

- Không có bảo hiểm thế chấp :Bằng cách chuyển thêm tiền mặt vào khoản thanh toán trước khi mua nhà, bạn có thể tránh phải trả bảo hiểm thế chấp tư nhân (PMI). Khi bạn đặt ít hơn 20%, người cho vay của bạn có thể sẽ yêu cầu bạn thanh toán PMI, khoản tiền này có thể tính phí trả trước miễn phí hoặc như một phần của khoản thanh toán hàng tháng của bạn. Điều này bảo vệ người cho vay nếu bạn không thể trả tiền thế chấp của mình. Bảo hiểm thế chấp tư nhân có thể đắt - lên đến 1% của toàn bộ số tiền vay hàng năm, trong nhiều trường hợp. Với khoản vay mua nhà 200.000 đô la, điều đó có nghĩa là tiết kiệm được thêm 200 đô la mỗi tháng do không phải trả PMI.

Khoản thanh toán xuống trung bình là gì?

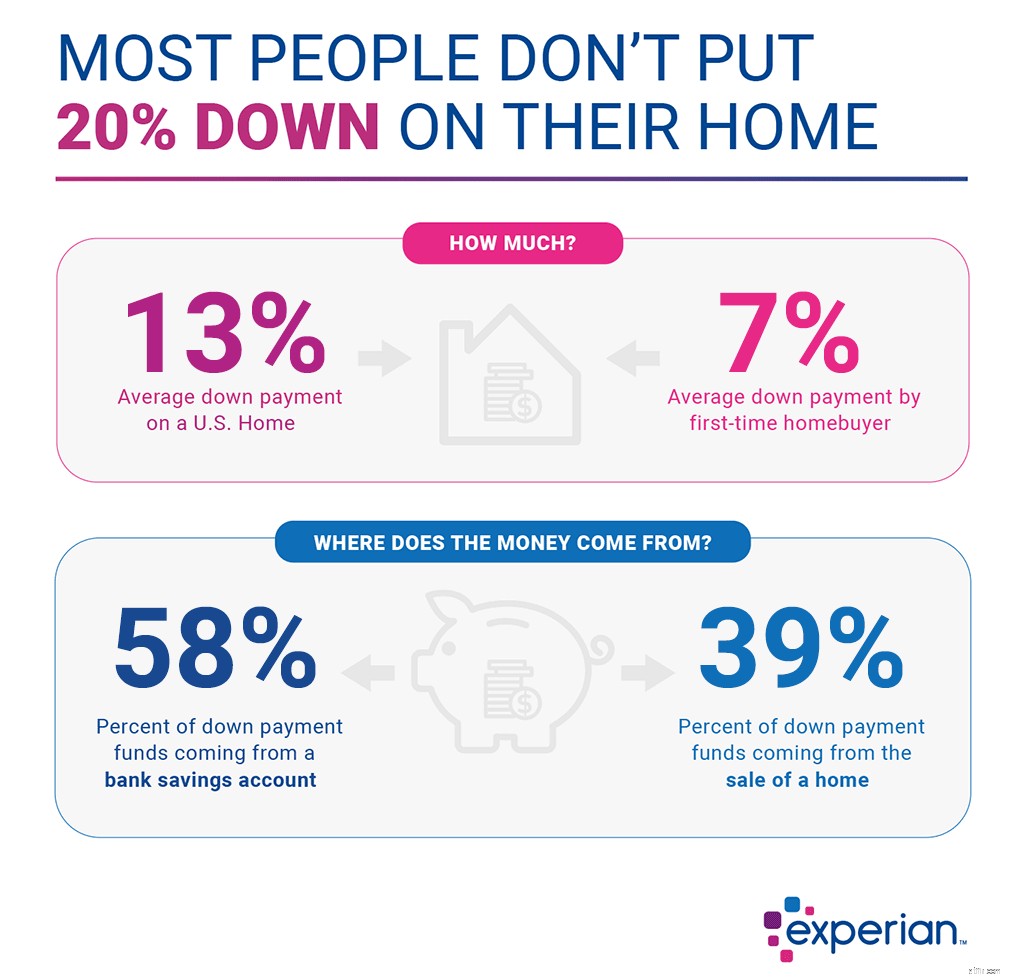

Mặc dù có lợi thế khi thanh toán trước 20%, nhưng người mua thường ít đặt cọc hơn. Theo Hiệp hội Môi giới Bất động sản Quốc gia, mức giảm trung bình của tất cả những người mua nhà vào năm 2018 là 13%. Người mua lần đầu giảm trung bình 7%. Những người mua lặp lại giảm nhiều nhất, ở mức 16%.

1

Realtor.com,

2

NAR

1

Realtor.com,

2

NAR

Khoản thanh toán trước tối thiểu là gì?

Mặc dù các nghĩa vụ trả trước khác nhau giữa người cho vay và người cho vay và chủ yếu phụ thuộc vào tình trạng tín dụng và tỷ lệ nợ trên thu nhập của bạn, hầu hết các khoản vay truyền thống yêu cầu giảm ít nhất 5%.

Tuy nhiên, người mua nhà, đặc biệt là những người lần đầu thiếu tiền, có thêm các lựa chọn khác. Ví dụ, các khoản vay thông thường có sẵn thông qua các công ty cho vay truyền thống với mức giảm dưới 5%. Các khoản cho vay mua nhà của Cơ quan Quản lý Nhà ở Liên bang Hoa Kỳ (FHA) dễ nhận hơn các khoản vay truyền thống và yêu cầu người vay chỉ đặt cọc 3,5% giá trị căn nhà. Nếu bạn là cựu chiến binh hoặc thành viên dịch vụ, bạn có thể trả trước 0% và không có bảo hiểm thế chấp tư nhân cho khoản vay mua nhà thông qua Bộ Cựu chiến binh Hoa Kỳ.

Thêm vào đó, nhiều tiểu bang và thành phố có các chương trình dành cho người mua nhà lần đầu cung cấp hỗ trợ thanh toán trước. Liên hệ với cơ quan tài chính nhà ở của tiểu bang của bạn để tìm hiểu về các chương trình trong khu vực của bạn.

Khi bạn đang xem xét khoản trả trước tối thiểu mà bạn sẵn sàng thực hiện, hãy suy nghĩ kỹ xem việc đặt ít tiền hơn có phải là sự phản ánh mức độ sẵn sàng mua nhà của bạn hay không. Mặc dù bạn có thể vay được một khoản tiền từ rất ít đến không mất gì, nhưng bạn vẫn nên có sẵn khoản tiết kiệm trước khi mua nhà và thu nhập để trả tiền thế chấp cũng như các chi phí khác của việc sở hữu một ngôi nhà. Sử dụng tiền tiết kiệm hưu trí hoặc quỹ khẩn cấp của bạn để trả trước hoặc chi phí liên tục là dấu hiệu bạn nên dành nhiều thời gian hơn để tiết kiệm để chuẩn bị cho việc mua và sở hữu một ngôi nhà.

Cách tiết kiệm khi trả trước

Việc chuẩn bị tiền mặt để trả trước cho một căn nhà có vẻ khó khăn, đặc biệt là khi bạn đang nhắm tới mức gần 20%. Đây là cách đến đó.

- Đặt mục tiêu :Bắt đầu suy nghĩ trước về thời điểm bạn hy vọng trở thành chủ nhà, có ý tưởng về giá mua có thể có của bạn và tiết kiệm cho phù hợp. Nếu những ngôi nhà trong khu vực bạn muốn bán với giá khoảng 300.000 đô la và bạn muốn mua trong 5 năm, việc trả trước 20% (60.000 đô la) sẽ có nghĩa là tiết kiệm được 1.000 đô la một tháng cho đến lúc đó nếu bạn bắt đầu lại từ đầu. . Nếu điều đó dường như là không thể, hãy cân nhắc tiết kiệm lâu hơn hoặc hướng đến một khoản trả trước nhỏ hơn — và kết quả là bạn có thể trả số tiền bạn có thể trả trong bảo hiểm thế chấp tư nhân.

- Cắt giảm chi tiêu :Khi bạn đã có mục tiêu trong đầu, hãy tiến hành kiểm kê chi tiêu hiện tại của bạn. Kiểm tra xem bạn có thanh toán cho các dịch vụ đăng ký hoặc tư cách thành viên mà bạn không sử dụng hay không, mua bảo hiểm xe hơi để xem liệu bạn có thể nhận được thỏa thuận tốt hơn hay không và thương lượng hóa đơn cáp của mình. Tiết kiệm cho những khoản mua sắm lớn, chẳng hạn như chọn mua một chiếc ô tô đã qua sử dụng thay vì mua một chiếc ô tô mới, sẽ tạo ra sự bất lợi lớn nhất trong khi bạn đang cố gắng giảm bớt tiền.

- Tạo ngân sách liên tục :Sau khi bạn thực hiện kiểm kê ban đầu, hãy bắt đầu theo dõi chi tiêu của mình, ngay cả khi điều đó có nghĩa là để mắt đến các danh mục, như giải trí, ăn uống và chăm sóc cá nhân, thay vì từng mua hàng. Nhiều ứng dụng sẽ cho phép bạn liên kết tài khoản séc hoặc thẻ tín dụng để bạn có thể xem mình đang chi tiêu vào những khoản nào. Chọn nguyên tắc ngân sách để tuân theo, chẳng hạn như ngân sách 50/30/20, đề xuất chi tiêu không quá 50% thu nhập mang về nhà của bạn cho các nhu cầu cần thiết, không quá 30% cho nhu cầu và 20% trở lên cho tiết kiệm và nợ phần thưởng. Chẳng hạn, hãy thường xuyên tìm kiếm các cơ hội để cắt giảm nhu cầu, để bạn có thể phân bổ lại tiền cho khoản tiết kiệm.

- Tự động tiết kiệm :Chuyển khoản tự động từ séc sang tài khoản tiết kiệm của bạn là cách dễ nhất để đảm bảo bạn tiết kiệm thường xuyên cho khoản trả trước. Đối với nhiều người mua, mở một tài khoản tiết kiệm có lãi suất cao - được cung cấp bởi nhiều người cho vay trực tuyến - là một lựa chọn tốt. Bạn sẽ nhận được mức lãi suất cao hơn so với tài khoản séc hoặc tài khoản tiết kiệm truyền thống, nhưng bạn sẽ không chịu rủi ro khi đầu tư tiền của mình. Đầu tư có thể đồng nghĩa với việc khoản tiết kiệm của bạn mất giá nếu thị trường chứng khoán giảm sâu trước khi bạn định mua nhà.

- Tận dụng sức mạnh của quà tặng :Không có gì phải xấu hổ khi nhờ người thân hoặc một nguồn khác giúp đỡ để thanh toán trước, và cả các khoản vay thông thường và các khoản vay của chính phủ đều cho phép tạo ra quỹ quà tặng.

Để ghi nhận quỹ quà tặng một cách hợp lý, cả người vay và người tài trợ phải ký vào thư quà tặng, cung cấp bằng chứng chẳng hạn như bản sao kê của ngân hàng cho thấy người tặng có khả năng tài trợ, xuất trình bản sao séc từ nhà tài trợ và ghi lại tài liệu gửi séc vào tài khoản của người vay.

- Mua sắm xung quanh để thế chấp :Cân nhắc nhiều lựa chọn thế chấp và trả trước khi bạn đang tìm kiếm một khoản vay. Đảm bảo rằng bạn biết tất cả các chương trình cho vay do chính phủ hậu thuẫn và các chương trình hỗ trợ người mua nhà của tiểu bang và địa phương mà bạn có thể đủ điều kiện tham gia. Nếu bạn cảm thấy choáng ngợp trước các lựa chọn, một cơ quan tư vấn về nhà ở được Bộ Gia cư và Phát triển Đô thị Hoa Kỳ phê duyệt có thể là một nơi tốt để bắt đầu. Tư vấn viên địa phương có thể kết nối bạn với các nguồn thông tin về quy trình mua nhà trong khu vực của bạn.

Điểm mấu chốt

Mặc dù 20% có thể là mức lý tưởng, nhưng không có một khoản thanh toán nào là phù hợp cả - đặc biệt là khi xem xét số lượng người mua nhà bỏ ra ít hơn. Thay vào đó, sau khi xem xét các lựa chọn thế chấp, các chương trình hỗ trợ địa phương và tiết kiệm cá nhân, hãy chọn trả trước để có thể sở hữu nhà đồng thời mang lại cho bạn sự linh hoạt để đáp ứng các mục tiêu dài hạn khác.