Tài sản kinh doanh là các hạng mục có giá trị đóng góp đáng kể vào giá trị ròng của doanh nghiệp nhỏ của bạn. Bạn cần phải tính toán, chăm sóc và ghi lại tài sản hữu hình của doanh nghiệp mình một cách hợp lý. Tìm hiểu về tài sản hữu hình bên dưới.

Tài sản hữu hình là những vật phẩm có giá trị vật chất mà bạn có thể nhìn thấy và cảm nhận được. Tài sản hữu hình bao gồm đất đai, tiền mặt, thiết bị, xe cộ, hàng tồn kho và các tài sản khác mà doanh nghiệp của bạn sở hữu.

Phân loại tài sản hữu hình của bạn là điều quan trọng đối với hồ sơ của bạn. Bạn có thể có hai loại tài sản hữu hình.

Tài sản hiện tại là những tài sản có tính thanh khoản mà bạn có thể dễ dàng chuyển đổi thành tiền mặt trong vòng một năm kể từ khi mua chúng. Ví dụ bao gồm hàng tồn kho, tiền và các khoản tương đương tiền, các khoản phải thu và các tài sản lưu động khác.

Những tài sản này có tính thanh khoản cao hơn tài sản cố định. Tuy nhiên, bạn thường không thể khấu hao tài sản hiện tại.

Tài sản cố định là tài sản dài hạn không thể dễ dàng chuyển đổi thành tiền mặt trong vòng một năm. Ví dụ về tài sản cố định trong kinh doanh bao gồm nhà cửa, máy móc và thiết bị.

Mặc dù tài sản cố định không có tính thanh khoản, nhưng bạn thường có thể khấu hao giá trị của chúng trên sổ sách để giảm nghĩa vụ thuế của mình.

Tài sản hữu hình không phải là tài sản có giá trị duy nhất mà doanh nghiệp của bạn có. Bạn cũng có thể có tài sản vô hình, là những vật có giá trị mà bạn không thể chạm vào, như bằng sáng chế, nhãn hiệu, bản quyền và giấy phép. Tài sản hữu hình đối lập với tài sản vô hình.

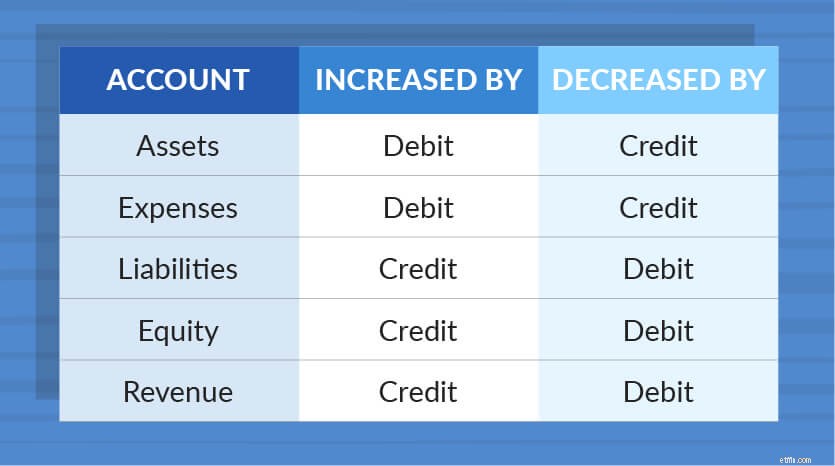

Khi bạn mua tài sản hữu hình, bạn cần phải ghi lại giao dịch trong sổ kế toán của mình. Sử dụng biểu đồ này để xác định cách ghi lại nội dung:

Tài sản được tăng lên theo ghi nợ và giảm tín dụng. Bạn phải có số dư tài khoản trong sổ kế toán kép của mình.

Giả sử bạn mua khoảng không quảng cáo trị giá 10.000 đô la. Bạn cần ghi nợ tài khoản hàng tồn kho của mình vì bạn đang tăng số lượng hàng tồn kho mà bạn có. Và, bạn cần ghi có vào tài khoản tiền mặt của mình vì bạn đang tiêu tiền.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| 1/9/2018 | Khoảng không quảng cáo Tiền mặt | Nguồn cung cấp | 10.000 | 10.000 |

Doanh nghiệp sử dụng tài sản cố định trong một thời gian dài. Nhưng khi bạn sử dụng cùng một tài sản trong hơn một năm, nó có thể mất giá trị.

Khấu hao cho phép bạn phân bổ nguyên giá của một tài sản hữu hình cố định trong suốt thời gian sử dụng hữu ích của nó. Điều này làm giảm nghĩa vụ thuế của bạn. Và, nó cho phép bạn phân bổ chi phí trong sổ sách kế toán của mình.

Thời gian hữu ích của tài sản hữu hình là khoảng thời gian mà nó thêm vào giá trị doanh nghiệp của bạn. Ví dụ:một máy tính sẽ có thời gian sử dụng hữu ích là 5 năm, theo IRS Publication 946. Bạn sẽ giảm giá trị của máy tính trong suốt 5 năm trong sách của mình.

Khi khấu hao tài sản của mình, bạn phải liệt kê chi phí trên báo cáo thu nhập doanh nghiệp nhỏ của công ty mình.

IRS đặt ra các quy tắc và giới hạn để tính toán chi phí khấu hao. Và, có hai phương pháp khấu hao mà bạn có thể sử dụng:

Khi bạn khấu hao tài sản, việc ghi sổ kế toán của bạn khác với việc ghi chép tài sản lưu động. Bạn phải ghi nợ tài khoản chi phí và ghi có vào tài khoản khấu hao tích lũy của mình.

Giả sử bạn mua một chiếc ô tô với giá 10.000 đô la. Sử dụng Ấn phẩm 946, bạn biết rằng ô tô có thời hạn sử dụng là 5 năm. Bạn sử dụng phương pháp khấu hao đường thẳng để chia đều chi phí.

$ 10.000 (Chi phí ban đầu) / 5 (thời hạn sử dụng) =$ 2.000

Chi phí khấu hao hàng năm của bạn là $ 2.000. Vì vậy, bạn sẽ ghi lại các mục nhập 2.000 đô la mỗi năm, ghi nợ vào tài khoản chi phí khấu hao và ghi có vào tài khoản khấu hao tích lũy của bạn.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| 29/12/2017 | Chi phí khấu hao Khấu hao lũy kế | Xe hơi | 2.000 | 2.000 |

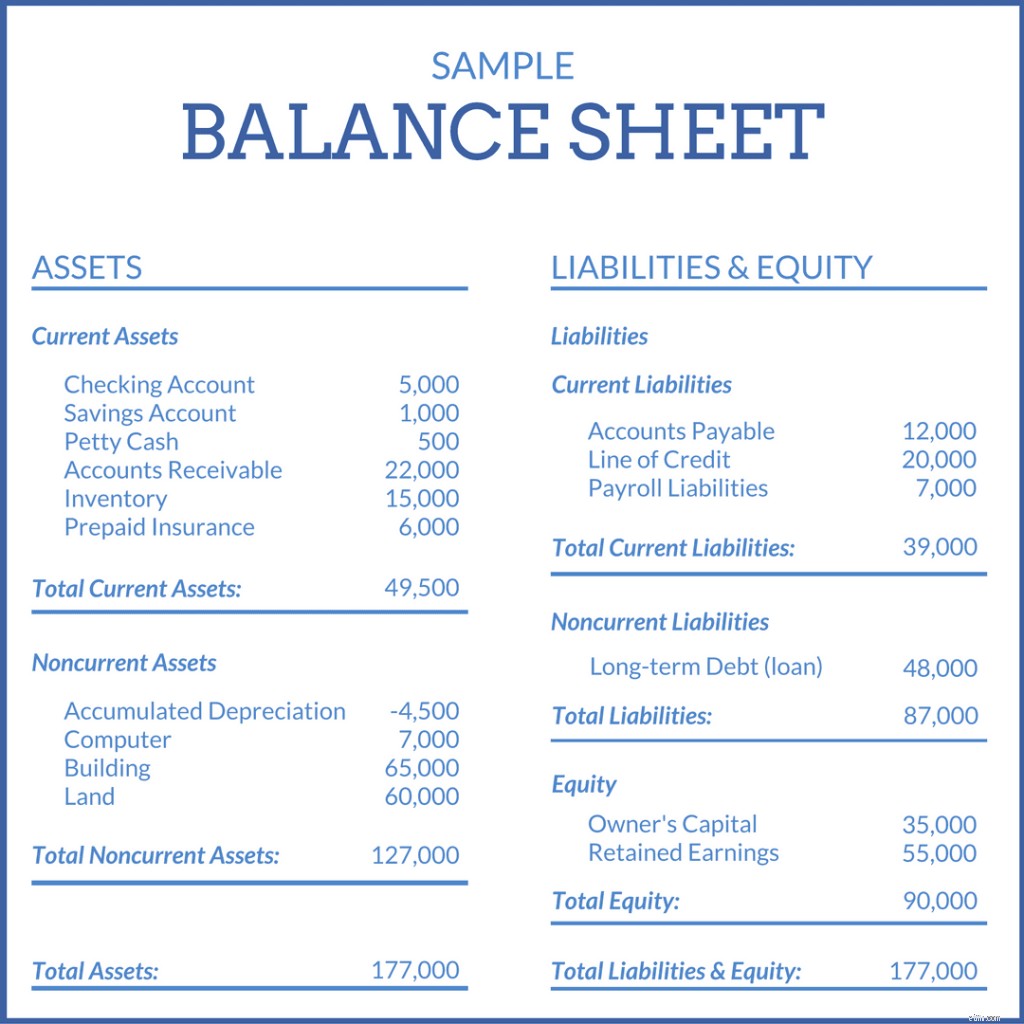

Bạn phải ghi lại tài sản hữu hình của mình trên bảng cân đối kế toán của doanh nghiệp. Bảng cân đối kế toán là một loại báo cáo tài chính theo dõi tiến trình hoạt động kinh doanh của bạn bằng cách hiển thị tài sản, nợ phải trả (những gì bạn nợ) và vốn chủ sở hữu (số tiền còn lại sau khi thanh toán các chi phí).

Tách biệt tài sản lưu động với tài sản cố định trên bảng cân đối kế toán. Ghi lại tài sản hiện tại trong cùng năm bạn tích lũy chúng. Bởi vì bạn có thể khấu hao tài sản cố định, hãy ghi lại chúng theo nguyên giá trừ đi những gì bạn đã khấu hao. Sử dụng ví dụ trên, giả sử bạn đã ghi nhận 4.000 đô la là chi phí khấu hao. Bạn sẽ ghi chiếc xe của mình là 6.000 đô la (10.000 - 4.000 đô la) trên bảng cân đối kế toán.

Liệt kê các tài sản trên bảng cân đối kế toán có tính thanh khoản cao nhất đến ít nhất. Đầu tiên là tài sản lưu động, tiếp theo là tài sản cố định và sau đó là tài sản vô hình. Tài khoản nợ phải trả và tài khoản vốn chủ sở hữu sau tổng tài sản của bạn.

Bạn phải liệt kê tài sản của mình trên một mặt của bảng cân đối kế toán và mặt khác là nợ phải trả và vốn chủ sở hữu. Bạn muốn tài sản của mình bằng tổng nợ phải trả và vốn chủ sở hữu.

Các nhà đầu tư và người cho vay muốn biết giá trị doanh nghiệp của bạn trước khi đưa tiền cho bạn. Nếu bạn đang cố gắng có được một khoản đầu tư hoặc khoản vay, bạn cần biết giá trị tài sản của doanh nghiệp mình.

Để biết doanh nghiệp của bạn có bao nhiêu tài sản vật chất sau khi trừ đi các khoản nợ phải trả và tài sản vô hình, bạn cần biết cách tính tài sản hữu hình ròng.

Đây là công thức tài sản hữu hình ròng:

Tài sản hữu hình ròng =Tổng tài sản - Tài sản vô hình - Tổng nợ

Giả sử doanh nghiệp của bạn có tổng tài sản 10.000 đô la và tài sản vô hình là 4.000 đô la. Bạn cũng có 3.000 đô la nợ phải trả. Sử dụng công thức trên để tìm tài sản hữu hình ròng của bạn.

$ 10.000 - $ 4.000 - $ 3.000 =$ 3.000

Doanh nghiệp của bạn có 3.000 đô la tài sản hữu hình ròng.

Đôi khi được gọi không chính xác là lợi tức trên tài sản hữu hình, lợi tức trên tài sản ròng (RONA) đo lường mức độ sử dụng tài sản của doanh nghiệp bạn. Lợi tức trên tài sản ròng của bạn càng cao, doanh nghiệp của bạn càng hoạt động tốt hơn.

Để tìm RONA, hãy chia thu nhập ròng (doanh thu - chi phí) cho tài sản cố định và vốn lưu động ròng của bạn. Bạn có thể tìm vốn lưu động ròng bằng cách lấy tài sản hiện tại trừ đi các khoản nợ hiện tại của doanh nghiệp.

RONA =Thu nhập ròng / (Tài sản cố định + Vốn lưu động ròng)

Giả sử bạn có thu nhập ròng 50.000 đô la, tài sản cố định trị giá 85.000 đô la và vốn lưu động ròng là 40.000 đô la.

50.000 đô la / (85.000 đô la + 40.000 đô la) =RONA

RONA =0,4

Lợi tức trên tài sản ròng của bạn là 40%.

Tìm kiếm một cách đơn giản để giữ cho sổ kế toán của bạn được cập nhật và chính xác? Hãy dùng thử phần mềm kế toán trực tuyến của Patriot. Phần mềm của chúng tôi rất dễ sử dụng vì nó được tạo cho những người không phải là kế toán viên. Và, chúng tôi cung cấp hỗ trợ miễn phí tại Hoa Kỳ. Nhận bản dùng thử miễn phí của bạn ngay hôm nay!

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là 11 tháng 4 năm 2015.