Bạn có mua hàng hóa hoặc dịch vụ cho doanh nghiệp của bạn không? Câu hỏi ngớ ngẩn:Tất nhiên là bạn có. Và, không phải lúc nào bạn cũng có thể trả trước cho các mặt hàng. Thay vào đó, một nhà cung cấp sẽ gửi một hóa đơn. Nếu nhận được hóa đơn, bạn cần quản lý các khoản phải trả. Các khoản phải trả là gì?

Các khoản phải trả, còn được gọi là khoản phải trả hoặc AP, là số tiền bạn nợ các nhà cung cấp. Bạn tăng tài khoản phải trả của mình khi nhà cung cấp cấp tín dụng cho bạn — tức là bạn mua thứ gì đó và không thanh toán ngay lập tức. Theo dõi AP của bạn bằng cách sử dụng tài khoản phải trả tài khoản. Các bút toán trong tài khoản phải trả của bạn được gọi là các khoản phải trả. Khoản phải trả đại diện cho một hóa đơn bạn cần thanh toán.

Giả sử bạn mua nguồn cung cấp từ một nhà cung cấp theo hình thức tín dụng. Sau đó, nhà cung cấp sẽ gửi cho bạn một hóa đơn với ngày đến hạn thanh toán. Tài khoản AP trong sách của bạn cho bạn biết bạn nợ tiền của nhà cung cấp nào.

Ghi lại các khoản phải trả nếu bạn sử dụng kế toán dồn tích. Theo kế toán dồn tích, ghi lại các chi phí khi bạn phát sinh. Điều đó có nghĩa là bạn ghi lại một khoản chi phí ngay khi bạn nhận được hóa đơn, không chỉ khi bạn thanh toán cho nhà cung cấp.

Biết AP của doanh nghiệp giúp bạn xác định xem bạn có sinh lời hay không. Và, các khoản phải trả cung cấp dữ liệu cho việc lập ngân sách và lập kế hoạch.

Bằng cách xem xét trước các khoản chi, bạn có thể quyết định thời điểm mua hàng lớn hoặc liệu bạn đã sẵn sàng mở rộng. Bạn cũng có thể tránh những trường hợp không có đủ tiền mặt để trang trải chi phí.

Hóa đơn thường yêu cầu thanh toán trong vòng 30, 60 hoặc 90 ngày. Do đó, AP là trách nhiệm pháp lý ngắn hạn (tức là một loại trách nhiệm pháp lý mà bạn phải trả trong vòng một năm).

Ghi lại các khoản phải trả trong tài khoản nợ phải trả của bạn.

Cho đến nay, chúng ta đã nói về AP. Công bằng duy nhất chúng tôi đưa ra một nửa còn lại của nó, các khoản phải thu.

Các khoản phải thu là tiền nợ bạn. Một lần nữa, AP là số tiền bạn nợ.

Khi bạn có một khoản phải trả, nhà cung cấp của bạn có một khoản phải thu. Tương tự như vậy, khi bạn có một khoản phải thu, khách hàng của bạn có một khoản phải trả.

Bạn có thể sử dụng báo cáo lão hóa tài khoản phải trả để sắp xếp số tiền bạn nợ cho các nhà cung cấp. Báo cáo lão hóa tài khoản phải trả cho bạn thấy:

Dưới đây là một ví dụ về báo cáo lão hóa AP:

| Người nhận thanh toán | Hiện tại | Quá hạn 1 - 30 ngày | Quá hạn 31 - 60 Ngày | Tổng số |

|---|---|---|---|---|

| Office Mart | $ 373,28 | $ 373,28 | ||

| Ưu điểm về hệ thống sưởi | 155,28 đô la | 155,28 đô la | ||

| Doanh nghiệp JB | 194,61 đô la | 194,61 đô la | ||

| Chuông | 278 đô la | 278 đô la | ||

| Lighting Express | $ 63,72 | $ 63,72 | ||

| Cung cấp giấy | $ 53,99 | $ 53,99 | ||

| Tổng số | $ 723,17 | $ 341,72 | $ 53,99 | 1.118,88 đô la |

Liệt kê các nhà cung cấp mà bạn nợ tiền trong cột đầu tiên. Nhập số dư do từng nhà cung cấp vào cột cũ thích hợp (ví dụ:quá hạn 31 - 60 ngày). Nếu bạn không thanh toán hóa đơn trước khi quá hạn, hãy chuyển số tiền vào cột chính xác. Bằng cách đó, bạn có thể biết bao nhiêu AP của bạn đã quá hạn.

Bạn cần ghi lại các giao dịch AP trong sổ kế toán của mình bằng cách sử dụng phương pháp ghi sổ kép.

Đối với mỗi giao dịch kinh doanh, ghi lại hai mục nhập. Các mục tài khoản phải trả cân bằng sổ sách của bạn. Trong khi một mục nhập làm tăng tài khoản, mục nhập kia làm giảm tài khoản.

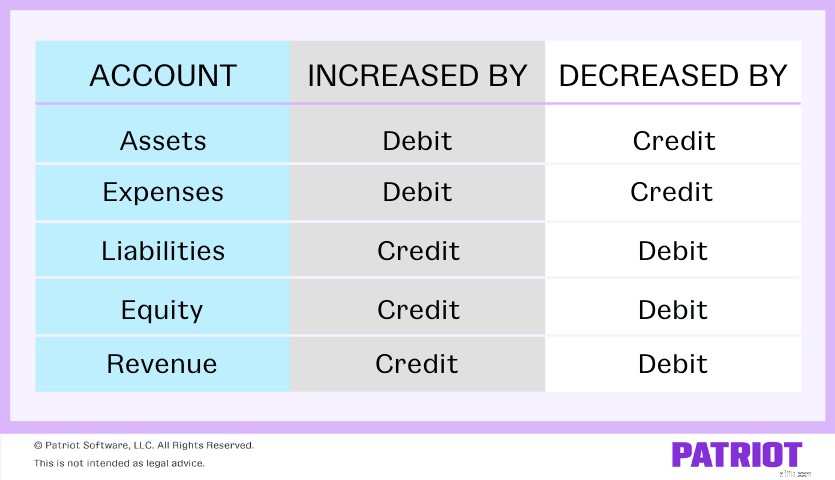

Mỗi lần bạn có một AP, hãy thực hiện hai mục nhập. Một mục được ghi có, và mục còn lại được ghi nợ. Các khoản ghi nợ và ghi có kế toán ảnh hưởng đến từng loại tài khoản khác nhau. Đây là hướng dẫn để giúp bạn:

Một lần nữa, AP là một trách nhiệm pháp lý. Tín dụng làm tăng nợ phải trả. Và, ghi nợ làm giảm nợ phải trả.

Khi bạn phát sinh một khoản phải trả, hãy ghi sổ nhật ký. Bởi vì điều này làm tăng AP của bạn, bạn phải ghi có vào tài khoản Khoản phải trả. Sau đó, ghi nợ tài khoản đại diện cho khoản chi phí (ví dụ:Hàng tồn kho).

Tóm tắt :Trước khi trả hết nợ, hãy ghi có vào khoản phải trả và ghi nợ món hàng đã mua.

Hãy nhớ rằng bạn cũng cần phải ghi nhật ký khác khi thanh toán hóa đơn của mình. Mục nhập thứ hai này cho thấy rằng bạn đang giảm tài khoản Phải trả tài khoản của mình.

Ghi nợ Tài khoản của bạn Tài khoản phải trả. Và, ghi có vào tài khoản liên quan đến tiền mặt để phản ánh số tiền bạn giảm đi khi thanh toán (ví dụ:tiền mặt hoặc tài khoản séc).

Tóm tắt :Sau khi trả hết nợ, hãy ghi nợ khoản phải trả và ghi có vào tài khoản tiền.

Giả sử bạn đã mua tín dụng trị giá 100 đô la. Ghi nhật ký sau để phản ánh sự gia tăng AP và nguồn cung cấp của bạn.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Nguồn cung cấp | 100 | |

| Tài khoản phải trả | 100 |

Bạn trả khoản nợ 100 đô la bằng tiền mặt. Bây giờ, hãy thực hiện một mục nhật ký khác thể hiện sự sụt giảm trong tài khoản AP và tài khoản Tiền mặt của bạn.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Tài khoản phải trả | 100 | |

| Tiền mặt | 100 |

Bạn có rất nhiều thứ để tung hứng khi điều hành công việc kinh doanh của mình. Cải tiến quy trình AP giúp các nhà cung cấp thanh toán dễ dàng hơn. Và, nó có thể giúp bạn trở lại làm việc với các nhiệm vụ tạo ra doanh thu.

Dưới đây là năm mẹo để quản lý các khoản phải trả:

Ghi lại từng hóa đơn theo cùng một phương pháp trong sổ sách của bạn. Thiết lập một hệ thống cho các khoản phải trả và theo dõi các hóa đơn chưa thanh toán của bạn. Nói rõ bạn nợ ai, nợ bao nhiêu và khi nào đến hạn trả.

Cân nhắc sử dụng phần mềm kế toán để hợp lý hóa trách nhiệm của bạn.

Chú ý đến chiết khấu thanh toán sớm từ nhà cung cấp của bạn. Một số nhà cung cấp đưa tiền ra khỏi tổng hóa đơn để gửi các khoản thanh toán sớm.

Những khoản giảm giá này có thể tăng lên. Trước khi thanh toán sớm, hãy kiểm tra tài khoản ngân hàng của bạn để xem liệu bạn có còn đủ tiền để hoạt động hiệu quả hay không.

Đặt lời nhắc cho ngày đến hạn của hóa đơn để cảnh báo cho bạn khi các khoản phải trả đến hạn. Điều này sẽ giúp bạn tránh thanh toán trễ và quản lý tốt hơn dòng tiền của doanh nghiệp nhỏ.

Tạo thói quen kiểm tra các ngày đến hạn phải trả một cách thường xuyên.

Luôn cập nhật thông tin liên hệ của bạn để các nhà cung cấp có thể tìm thấy bạn. Đảm bảo trang web, danh thiếp và các danh sách công khai khác của bạn có địa chỉ và số điện thoại chính xác. Khi một nhà cung cấp lấy thông tin của bạn, hãy xác minh rằng thông tin đó là chính xác.

Là chủ doanh nghiệp, hãy cố gắng duy trì mối quan hệ tốt với các nhà cung cấp. Tạo uy tín về việc thanh toán hóa đơn của bạn đúng hạn.

Nếu bạn không thể thanh toán đúng hạn, hãy nói chuyện với nhà cung cấp của bạn để thương lượng các điều khoản thanh toán. Bạn có thể tiếp tục một gói thanh toán trong đó bạn trả dần số tiền còn nợ.

Bạn có biết có một cách dễ dàng hơn để theo dõi các giao dịch của doanh nghiệp mình ngoài bảng tính không? Kế toán trực tuyến của Patriot có thể hợp lý hóa mọi thứ, từ việc ghi lại các giao dịch đến tạo báo cáo tài chính. Chúng tôi cung cấp hỗ trợ miễn phí tại Hoa Kỳ và bản dùng thử miễn phí… bạn còn gì để mất? Bắt đầu ngay hôm nay!

Bài báo này đã được cập nhật từ ngày xuất bản ban đầu của nó là ngày 16 tháng 8 năm 2012.