Bạn phải học cách sống chung với nó.

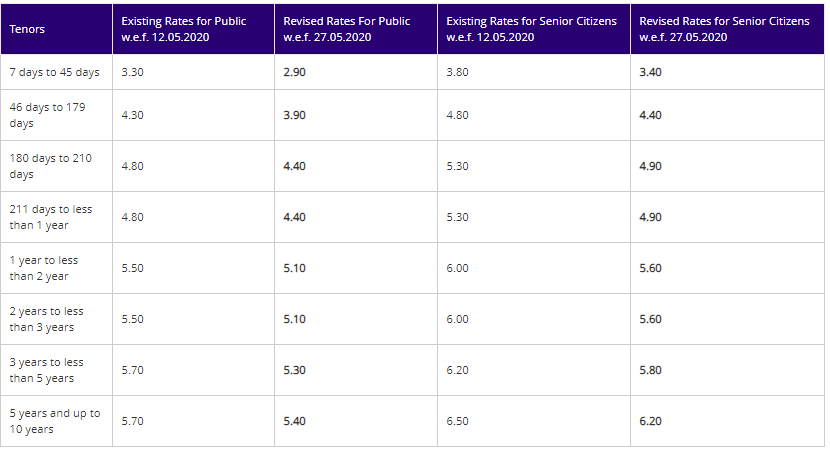

Và tôi thừa nhận tỷ lệ FD đã giảm mạnh. Tôi sao chép tỷ giá FD hiện tại từ trang web của SBI.

Một điệp khúc phổ biến là, “ Khoản tiền gửi cố định không mang lại kết quả gì. Tôi muốn đầu tư vào quỹ tương hỗ nợ để nhận được lợi tức tốt hơn ”.

Tại sao?

Bởi vì khi chúng ta so sánh lợi nhuận trong 1 năm qua của quỹ tương hỗ với lãi suất tiền gửi cố định trong 1 năm hiện tại, quỹ nợ có vẻ tốt hơn. Đây là một so sánh sai.

Mặc dù, không hoàn toàn chính xác, một sự so sánh công bằng hơn là giữa Lợi tức trên kỳ hạn thanh toán (YTM) hiện tại của chương trình quỹ nợ và khoản tiền gửi cố định 1 năm .

Điều này là do YTM (ít chi phí quỹ hơn) là một chỉ báo tốt hơn về tiềm năng quỹ tương hỗ trả nợ hơn lợi nhuận trong 1 năm qua. Trên thực tế, lợi nhuận trong 1 năm qua khá vô dụng đối với các chương trình MF cho vay nợ.

Chúng tôi phải chọn khoản đầu tư cho 1 năm tiếp theo (hoặc bất kỳ thời hạn nào khác). Tỷ lệ FD 1 năm cho bạn biết bạn sẽ kiếm được bao nhiêu nếu đầu tư vào FD trong một năm. Mặc dù không hoàn toàn giống nhau, YTM của một chương trình MF nợ đưa ra dấu hiệu về lợi nhuận trong tương lai của bạn từ khoản đầu tư này.

Tôi sao chép lại định nghĩa của Lợi nhuận đến ngày đáo hạn từ Investopedia.

Lợi tức đến ngày đáo hạn (YTM) là tổng lợi tức dự kiến cho một trái phiếu nếu trái phiếu được giữ cho đến khi đáo hạn. Lợi tức đến hạn được coi là lợi tức trái phiếu dài hạn nhưng được biểu thị bằng lãi suất hàng năm. Nói cách khác, đó là tỷ suất hoàn vốn nội bộ (IRR) của khoản đầu tư vào trái phiếu nếu nhà đầu tư giữ trái phiếu đó cho đến khi đáo hạn, với tất cả các khoản thanh toán được thực hiện theo lịch trình và được tái đầu tư với cùng một tỷ lệ.

Bây giờ, hãy mở rộng định nghĩa này cho danh mục đầu tư quỹ tương hỗ (trong bối cảnh chúng ta đang thảo luận). Giả sử chương trình MF không chấp nhận (hoặc thực hiện) các khoản đầu tư mới, không cho phép mua lại và trả lại tiền cho các nhà đầu tư khi và khi số tiền đó được nhận từ những người đi vay. Nó làm điều này cho đến khi danh mục đầu tư của nó cạn kiệt. Trong trường hợp như vậy, YTM là lợi nhuận mà các nhà đầu tư sẽ trải qua kể từ ngày này trở đi . Hoặc nếu bạn đặt dòng tiền vào một trang tính excel và sử dụng hàm XIRR để tính toán lợi nhuận, nó sẽ cung cấp cho bạn YTM. Tôi đã coi rằng chi phí (tỷ lệ chi phí) bằng không. Tỷ lệ chi phí sẽ làm giảm lợi nhuận ròng thấp hơn.

Bạn có thể lập luận rằng quỹ của bạn không đóng các khoản mua lại và mua. Tuy nhiên, ngay cả trong trường hợp đó, YTM là ước tính tốt về lợi nhuận. Tôi sẽ thảo luận tại sao.

Chúng ta hãy xem xét Trái phiếu Chính phủ kỳ hạn 10 năm trả một phiếu giảm giá (lãi suất) hàng năm là 8% / năm. Mệnh giá là 1.000 Rs. Bất kể bạn xoay nó như thế nào, trái phiếu sẽ trả 80 Rs tiền lãi hàng năm trong 10 năm và 1.000 Rs vào thời điểm đáo hạn của trái phiếu. Do đó, tổng số tiền thanh toán từ trái phiếu này sẽ chỉ là 1.800 Rs (1000 Rs + 80 X 10 Rs). Nếu bạn mua đấu giá ngang giá và giữ trái phiếu cho đến khi đáo hạn, bạn sẽ nhận được 1.800 Rs trong những năm tiếp theo. Không phải ít hơn một rupee, không nhiều hơn một rupee.

Tuy nhiên, sau một vài năm, nếu lãi suất tăng đột biến từ 8% đến 6% / năm. Trái phiếu mới do Chính phủ phát hành sẽ có lợi suất là 6%. Trái phiếu cũ hơn với phiếu giảm giá 8% từ trở nên quý giá. Do đó, giá thị trường của nó sẽ tăng (hoặc lợi tức trái phiếu sẽ giảm). Giả sử giá của nó tăng từ 1.000 Rs lên 1.100 Rs. Và các quỹ tương hỗ đang nắm giữ một trái phiếu như vậy sẽ có NAV tăng hơn bình thường.

Đồng thời, nếu một nhà đầu tư mới mua trái phiếu này với giá 1.100 Rs và giữ nó cho đến khi đáo hạn, lợi tức ròng (XIRR) của anh ta sẽ chỉ là 6% / năm. (dù phiếu vẫn còn 8%). Hơn nữa, các khoản đầu tư mới mà quỹ thực hiện sẽ được thực hiện với lợi suất thấp hơn (vì lãi suất đã giảm). Tác động kép là lợi suất đến ngày đáo hạn của danh mục đầu tư MF trái phiếu / nợ sẽ giảm xuống (mặc dù gần đây nó đã cho thấy NAV tăng vọt).

Tôi hiểu nó không phải là một chủ đề dễ nắm bắt. Nếu bạn bối rối, hãy nhớ mối quan hệ cổ điển giữa lãi suất và giá trái phiếu.

Khi lãi suất giảm, giá trái phiếu tăng.

Khi lãi suất tăng, giá trái phiếu giảm.

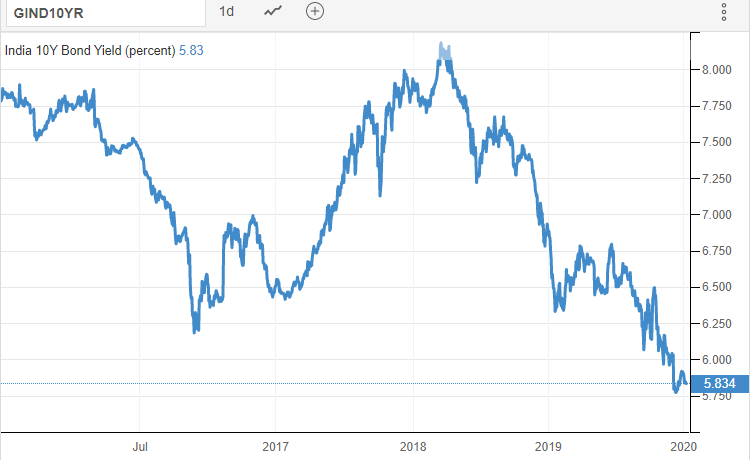

Và lãi suất đã giảm trong quá khứ. Đây là biểu đồ Lợi tức Trái phiếu Chính phủ trong 10 năm.

Trong hơn 1 năm qua, lãi suất giảm đã mang lại lợi nhuận tốt cho nhiều quỹ tương hỗ nợ (đặc biệt là những quỹ nắm giữ trái phiếu có kỳ hạn dài hơn). Tuy nhiên, những lợi nhuận đó là của quá khứ. Đối với lợi nhuận trong tương lai, YTM là một chỉ báo tốt.

Bạn có thể lập luận một lần nữa rằng với kịch bản kinh tế (tăng trưởng thấp và lạm phát), có khả năng lãi suất có thể giảm hơn nữa (tôi cũng tin như vậy). Và điều này (với mối quan hệ cổ điển giữa giá trái phiếu và lãi suất) sẽ thúc đẩy lợi nhuận cho các quỹ tương hỗ nợ. Tôi không phủ nhận điều đó là có thể. Nhưng chúng ta phải nhớ rằng mối quan hệ này hoạt động theo cả hai cách. Thay vào đó, nếu lãi suất tăng, giá trái phiếu và NAV có thể giảm. Do đó, điều này có liên quan đến rủi ro. Bạn có muốn mang rủi ro (lãi suất) này vào danh mục đầu tư của mình không?

Nếu bạn không và muốn giữ rủi ro lãi suất thấp, bạn nên đầu tư vào các quỹ tương hỗ đầu tư vào trái phiếu có kỳ hạn ngắn (quỹ qua đêm, quỹ thanh khoản, thời hạn cực ngắn, thời hạn thấp hoặc quỹ thị trường tiền tệ).

Hãy nhớ rằng, bất kể bạn đầu tư vào trái phiếu kỳ hạn ngắn hay trái phiếu kỳ hạn dài (hoặc các tổ chức TCVM đầu tư vào trái phiếu đó), nếu lãi suất giảm, các khoản đầu tư mới sẽ được thực hiện với lợi suất thấp hơn, kéo theo lợi nhuận trong tương lai giảm xuống.

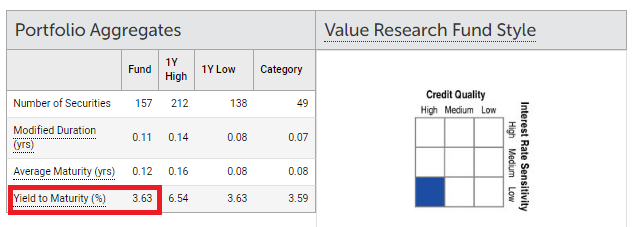

Tôi thu thập dữ liệu từ ValueResearch cho các chương trình từ các danh mục MF khác nhau. Dữ liệu dành cho danh mục đầu tư vào ngày 31 tháng 5 năm 2020.

Lưu ý rằng các chương trình TCVM về nợ được đề cập dưới đây được chọn một cách ngẫu nhiên và sẽ không được coi là các khuyến nghị.

Quỹ thanh khoản HDFC :3,63% p.a.

Quỹ thanh khoản Parag Parikh :3,13% / năm (quỹ này chỉ đầu tư vào tín phiếu kho bạc Chính phủ)

Bạn có thể thấy rằng YTM cho quỹ thanh khoản nói trên thậm chí còn thấp hơn lãi suất tài khoản ngân hàng tiết kiệm.

Quỹ qua đêm của HDFC :3,18% / năm (Hạng mục quỹ:Quỹ qua đêm)

Quỹ tiết kiệm Sun Life Aditya Birla :5,59% / năm (Loại quỹ:Thời hạn cực ngắn)

Quỹ lợi thế kho bạc Axis :5,10% p.a. (Hạng mục quỹ:Thời lượng thấp)

Quỹ Nợ ngắn hạn HDFC :7,26% p.a. (Loại quỹ:Ngắn hạn)

Ngân hàng IDFC và Quỹ nợ PSU :5,76% p.a. (Hạng mục Quỹ:Ngân hàng và Nợ PSU)

Quỹ rủi ro tín dụng ICICI :9,29% p.a. (Hạng mục Quỹ:Rủi ro Tín dụng)

Quỹ Gilt đáo hạn không đổi của SBI :6,13% / năm (Hạng mục Quỹ:Quỹ Gilt đáo hạn không đổi)

Lưu ý rằng tôi đã nhận tiền một cách ngẫu nhiên từ các danh mục khác nhau. Ngay cả trong danh mục, có thể có sự khác biệt trong YTM do rủi ro tín dụng hoặc rủi ro lãi suất được thực hiện.

Hãy nhớ YTM của một chương trình MF cho vay nợ sẽ tiếp tục thay đổi tùy thuộc vào danh mục đầu tư cơ bản này.

Đối với các khoản tiền đã thảo luận, bạn có thể thấy sự thay đổi rộng rãi trong YTM. Tuy nhiên, bạn phải đánh giá cao nguồn lợi nhuận phụ. Ví dụ, một quỹ rủi ro tín dụng đầu tư vào trái phiếu rủi ro hơn, với xác suất vỡ nợ cao hơn. Do đó, những trái phiếu như vậy phải có lãi suất cao hơn.

YTM (tại thời điểm đầu tư) không có nghĩa là bạn sẽ nhận được những khoản lợi nhuận này. Lợi nhuận ròng của bạn sẽ là chi phí YTM-Fund. Hơn nữa, có thể có các giá trị mặc định trong danh mục đầu tư. Sẽ có dòng vào và dòng ra, đòi hỏi phải có các giao dịch mua bán trong quỹ. Ngoài biến động lãi suất, tất cả những điều này có thể ảnh hưởng đến lợi nhuận mà bạn nhận được.

Bạn cũng phải xem xét rằng FD của ngân hàng là không có rủi ro . Tất cả các chương trình MF nợ sẽ có rủi ro tín dụng hoặc rủi ro lãi suất hoặc cả hai ở mức độ khác nhau. Một số tổ chức tín dụng về nợ nhất định có thể mang lại cho bạn lợi nhuận tốt hơn so với FD của ngân hàng. Câu hỏi đặt ra là Bạn có hay không nên chấp nhận rủi ro đối với khoản lợi nhuận vượt quá?

Bạn không thể làm gì nhiều về nó. Làm hòa với nó.

Không phải là lãi suất sẽ thấp mãi mãi. Lãi suất thay đổi theo chu kỳ. Có thể lãi suất FD sẽ tăng trở lại trong một vài năm tới.

Có những lựa chọn ngoài tiền gửi cố định mang lại lợi nhuận cao hơn với rủi ro bằng không. Bạn có thể xem xét những điều đó.

Bạn có Trái phiếu lãi suất thả nổi RBI, SCSS và PMVVY. SCSS và PMVVY chỉ dành cho người cao tuổi. Bạn cũng có thể xem xét trái phiếu miễn thuế nhưng lợi tức của chúng vẫn dao động.

Nếu bạn muốn đầu tư cho danh mục nợ dài hạn, PPF, EPF và VPF là những lựa chọn tốt.

Bạn sẽ phải xem xét vấn đề thanh khoản với các sản phẩm này.

Và bạn cũng có thể xem xét các quỹ nợ nhưng bạn cần chọn đúng quỹ nợ cho danh mục đầu tư của mình. Đừng chỉ tập trung vào lợi nhuận trong 1 năm qua.

Đừng đuổi theo lợi nhuận / lợi nhuận một cách không cần thiết.

Bạn sẽ thấy các tùy chọn đầu tư vào NCD của công ty hoặc tiền gửi cố định. Đánh giá cao rủi ro liên quan. Bạn biết những khó khăn của các nhà đầu tư DHFL NCD.

Các quỹ rủi ro tín dụng có thể mang lại lợi nhuận tốt hơn. Có một rủi ro cao hơn quá. Bạn biết điều gì đã xảy ra với các nhà đầu tư quỹ nợ Franklin.

Đừng bỏ tiền vào quỹ cổ phần hoặc vàng chỉ vì tiền gửi cố định của ngân hàng đang mang lại lợi nhuận thấp hơn. Với cổ phiếu và vàng, lợi nhuận thậm chí có thể là âm. Hãy xem xét khẩu vị rủi ro và phân bổ tài sản của bạn trước khi thực hiện một khoản đầu tư như vậy.

Vì vậy, bạn có một kế hoạch bất động sản ... Bây giờ thì sao?

Bạn có nên lo lắng về việc tăng lãi suất không?

Bạn có nên có các danh mục đầu tư khác nhau cho các mục tiêu khác nhau không?

SEBI kiếm tiền từ nhiều chương trình - Bạn không nên làm gì?

Kế hoạch trái phiếu vàng của chủ quyền là gì? Bạn có nên đầu tư không?