Bạn có không chắc chắn về cách báo cáo quà tặng tiền điện tử trên tờ khai thuế của mình không?

Cảm thấy hoang mang là điều hoàn toàn dễ hiểu. Các quy tắc của IRS quản lý quà tặng tiền điện tử rất phức tạp đối với cả người tặng và người nhận.

Trong hướng dẫn này, chúng tôi sẽ chia nhỏ mọi thứ bạn cần biết về cách đánh thuế quà tặng tiền điện tử, cho dù bạn đã tặng hay nhận một món quà tiền điện tử. Chúng tôi thậm chí đã thêm một vài đồ họa thông tin để minh họa cách những món quà này bị đánh thuế trong các tình huống khác nhau.

Tặng quà tiền điện tử trong đó giá trị thị trường hợp lý của mã thông báo dưới 15.000 đô la thì không được coi là một sự kiện chịu thuế và không cần phải báo cáo trên tờ khai thuế của bạn.

Nếu bạn đang tặng một món quà tiền điện tử có giá trị thị trường hợp lý hơn 15.000 đô la, bạn sẽ được yêu cầu điền vào tờ khai thuế quà tặng (IRS Biểu mẫu 709) . Rất tiếc, biểu mẫu này không thể được hoàn thành bằng phương thức điện tử. Nó phải được in ra và gửi qua bưu điện đến IRS sau khi kết thúc năm tính thuế nhưng trước hạn nộp thuế ngày 15 tháng 4.

Ngoài ra, chúng tôi khuyên bạn nên soạn thảo một lá thư cho người nhận quà. Điều này có thể giúp người nhận dễ dàng tìm thấy thông tin họ cần trong trường hợp họ phải đối mặt với một sự kiện chịu thuế trong tương lai hoặc cuộc kiểm toán IRS.

Thư phải chứa các thông tin sau:

Nhận quà tặng tiền điện tử không được coi là một sự kiện chịu thuế. Bạn sẽ không bắt buộc phải công nhận các mã thông báo mới của mình là thu nhập.

Mặt khác, việc bán các mã thông báo mà bạn nhận được làm quà tặng được coi là một sự kiện chịu thuế. Bạn sẽ phải chịu lãi vốn hoặc lỗ vốn tùy thuộc vào giá các mã thông báo của bạn đã thay đổi như thế nào kể từ khi bạn nhận được chúng ban đầu.

Thông thường, người nộp thuế tính lãi vốn / lỗ vốn bằng công thức dưới đây.

Đây là lúc mọi thứ trở nên phức tạp. Khi bạn bán quà tặng tiền điện tử, cơ sở chi phí của bạn có thể thay đổi tùy thuộc vào tình hình cụ thể của bạn. Dưới đây là một vài tình huống phổ biến.

Nếu giá quà tặng của bạn đã tăng kể từ khi bạn nhận được, thì cơ sở chi phí của bạn bằng cơ sở chi phí của nhà tài trợ.

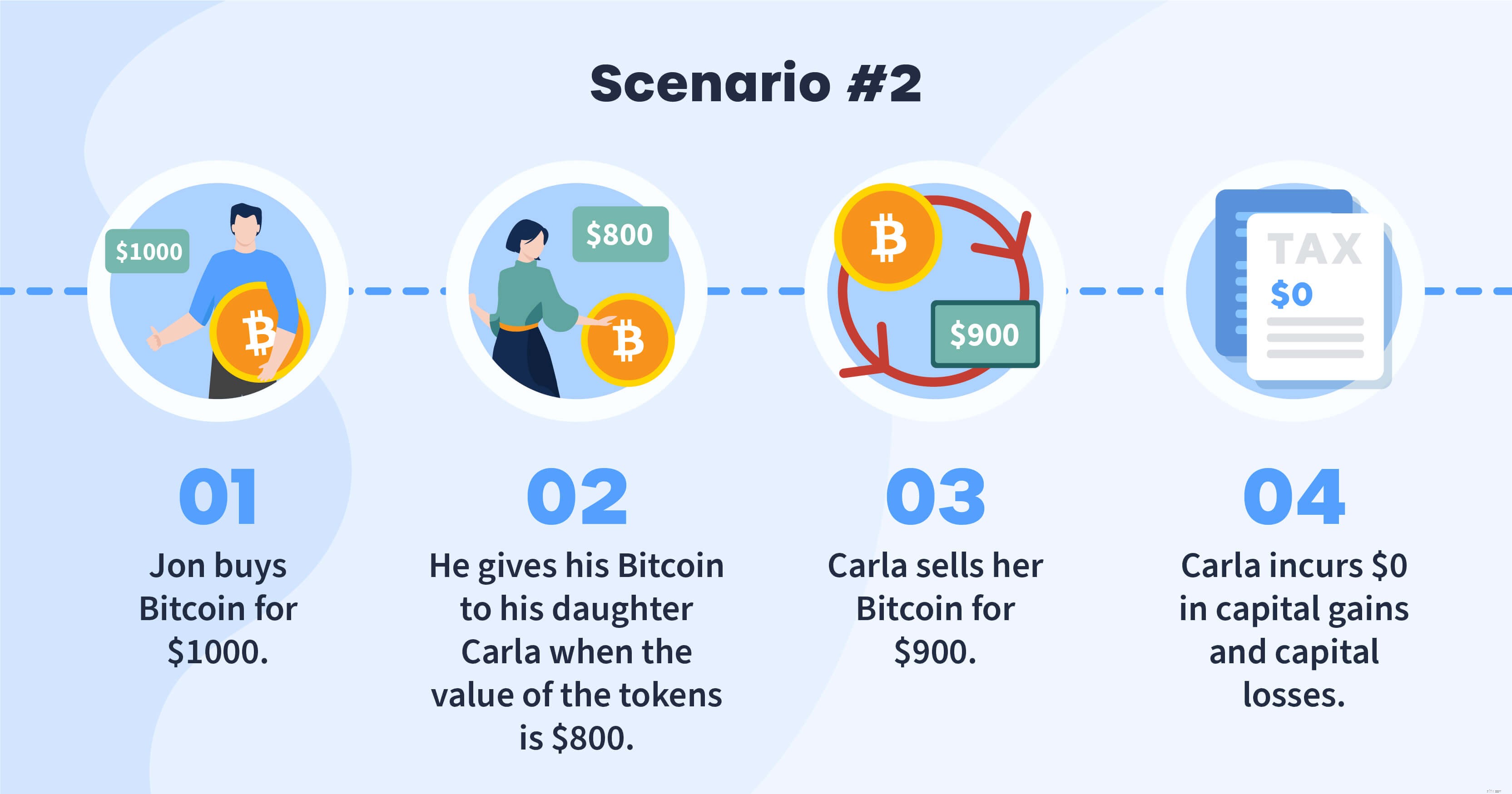

Có thể giá trị của quà tặng tiền điện tử của bạn đã tăng lên kể từ khi bạn nhận được nó lần đầu, nhưng vẫn thấp hơn giá gốc. Trong trường hợp này, không có lãi hoặc lỗ vốn nào được báo cáo.

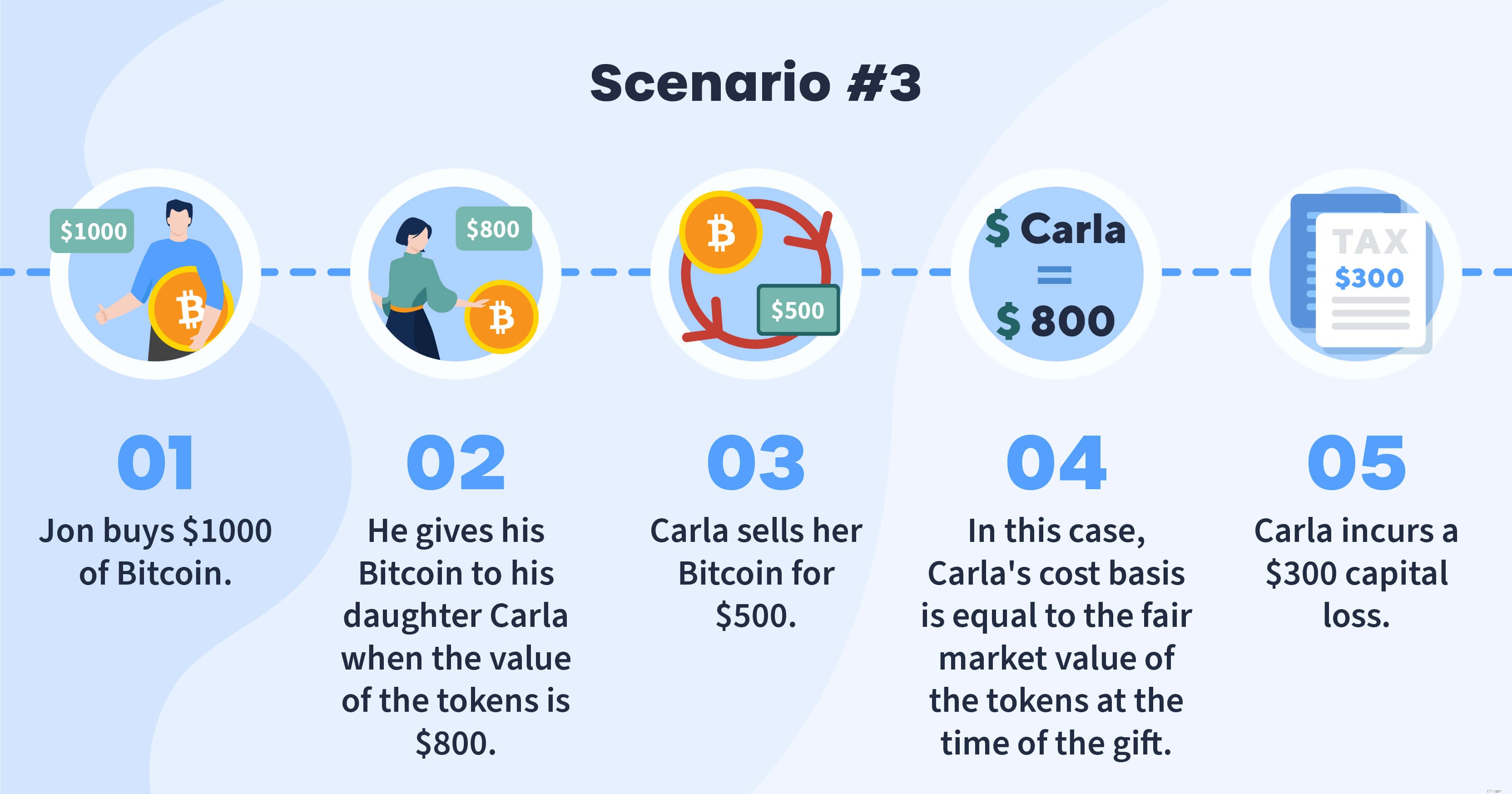

Nếu giá trị của món quà của bạn đã giảm xuống kể từ khi bạn nhận được nó, thì cơ sở của bạn bằng giá trị nào thấp hơn:cơ sở chi phí của nhà tài trợ hoặc giá trị thị trường hợp lý của mã thông báo tại thời điểm quà tặng được trao.

Nếu bạn không biết cơ sở chi phí ban đầu của quà tặng tiền điện tử của mình, bạn sẽ cần phải nhận ra cơ sở chi phí là 0 đô la.

Quyên góp tiền điện tử cho tổ chức từ thiện được coi là được khấu trừ thuế.

Nếu bạn đã giữ tiền điện tử của mình từ 12 tháng trở lên, bạn đủ điều kiện để được khấu trừ bằng giá trị thị trường hợp lý của các mã thông báo của bạn.

Nếu bạn đã nắm giữ tiền điện tử của mình dưới 12 tháng, bạn đủ điều kiện để được khấu trừ dựa trên bất kỳ điều gì thấp hơn:cơ sở chi phí của bạn hoặc giá trị thị trường hợp lý của các mã thông báo của bạn.

Cho dù bạn đang mua, bán, nhận hay cho đi tiền điện tử, một điều vẫn đúng:xử lý thuế tiền điện tử của bạn có thể cảm thấy căng thẳng.

CryptoTrader.Tax có thể giúp. Hơn 100.000 nhà đầu tư sử dụng nền tảng của chúng tôi để làm cho việc báo cáo thuế tiền điện tử trở nên đơn giản hơn bao giờ hết. Nền tảng này hỗ trợ tích hợp tự động với các nền tảng như Coinbase và Kraken, vì vậy bạn có thể khai thuế trong vài phút.

Bắt đầu với báo cáo xem trước miễn phí ngay hôm nay - không cần nhập thông tin thẻ tín dụng của bạn cho đến khi bạn chắc chắn 100% dữ liệu giao dịch của mình là chính xác.