Với khoản nợ cho vay sinh viên của Liên bang ở Hoa Kỳ hiện đang vượt quá 1,5 nghìn tỷ đô la, có một thị trường khổng lồ những người đi vay đang cần lời khuyên về cách quản lý khoản nợ (có khả năng rất lớn) của họ… đặc biệt là vì thường những người có khoản nợ vay sinh viên lớn nhất cũng có thu nhập sau đại học cao nhất (ví dụ:bác sĩ, luật sư, v.v.), khiến quyết định về việc trả khoản vay cho sinh viên là một đề xuất rất cao. Và vì sự phức tạp của các khoản vay dành cho sinh viên, nhiều người trong số những người đi vay này đang tìm kiếm các chuyên gia có chuyên môn phù hợp để giúp họ tránh đi vào con đường sai lầm. Mặc dù có nhiều phần chuyển động vốn có trong vô số các chương trình cho vay sinh viên của Liên bang ảnh hưởng đến người vay, bản thân những người đi vay thường không chắc chắn về những thay đổi khác nhau của cuộc sống (ví dụ:kết hôn, thay đổi công việc hoặc sống ở một tiểu bang khác) có thể tác động thêm như thế nào kế hoạch cho vay sinh viên của họ sẽ ảnh hưởng đến tương lai tài chính của họ.

Trong bài đăng này, Ryan Frailich - Người sáng lập Tài chính Cố ý ở New Orleans, Louisiana - thảo luận về cách các cố vấn tài chính có thể cung cấp giá trị cho khách hàng của họ, những người có khoản nợ vay sinh viên đáng kể bằng cách có được chuyên môn phù hợp, thiết kế quy trình lập kế hoạch cho vay sinh viên có hệ thống và phát triển một mô hình kinh doanh kết hợp kế hoạch cho vay sinh viên vào danh sách các dịch vụ của họ. Rốt cuộc, thực tế là một kế hoạch cho vay sinh viên kỹ lưỡng có thể giúp người đi vay tiết kiệm hàng chục hoặc thậm chí hàng trăm nghìn đô la, để lại chỗ trống dồi dào cho các cố vấn để kiếm được một khoản phí đáng kể cho giá trị mà họ cung cấp (vẫn tương đương với chi phí là một phần rất nhỏ của khoản tiết kiệm nợ tiềm năng). Chưa kể đến lợi ích của việc giúp khách hàng hiểu các lựa chọn khác nhau có sẵn cho họ, lựa chọn của họ có thể ảnh hưởng như thế nào đến kế hoạch trả khoản vay sinh viên của họ và các quyết định về nghề nghiệp và cuộc sống của họ có thể ảnh hưởng như thế nào đến khoản nợ vay sinh viên tổng thể của họ.

Để cung cấp cho khách hàng của họ lời khuyên về khoản vay sinh viên hiệu quả nhất, các cố vấn cần có được kiến thức chuyên sâu phù hợp on các chương trình cho vay sinh viên khác nhau và các quy tắc của chúng. Mặc dù tự học là một lựa chọn cho các cố vấn tài chính để có được kiến thức chuyên môn về chủ đề cần thiết để cung cấp dịch vụ lập kế hoạch cho vay sinh viên chuyên sâu, những người khác có thể muốn theo đuổi Chuyên gia cho vay sinh viên được chứng nhận (CSLP ® ) chương trình. CSLP là chỉ định lập kế hoạch cho vay sinh viên đầu tiên được thiết kế để hướng dẫn các cố vấn thông qua quá trình giúp khách hàng điều hướng các khoản vay sinh viên của họ và giải quyết các chủ đề lập kế hoạch thiết yếu, bao gồm các loại khoản vay sinh viên, Sự tha thứ cho Khoản vay Dịch vụ Công, phân tích các chương trình cho vay sinh viên khác nhau và cách sinh viên lập kế hoạch cho vay liên quan đến các chủ đề kế hoạch tài chính rộng lớn hơn. Sau khi các cố vấn có được kiến thức cốt lõi cần thiết, sau đó họ có thể làm việc để thiết kế một quy trình lặp lại nhằm sàng lọc và gặp gỡ khách hàng, thu thập và phân tích dữ liệu khách hàng, đồng thời phát triển một kế hoạch cho vay sinh viên chuyên sâu.

Tùy thuộc vào cấu trúc của công ty của họ, các cố vấn có thể chọn xây dựng kế hoạch cho vay sinh viên thành mô hình dịch vụ của riêng công ty của họ, phát triển kế hoạch cho vay sinh viên như một thành phần của kế hoạch tài chính toàn diện đang diễn ra hoặc đưa ra các kế hoạch cho vay sinh viên độc lập dưới dạng các dự án lập kế hoạch ngắn hạn. Điều này thường rất hấp dẫn đối với các chuyên gia trẻ có thu nhập cao, nợ nhiều, điều này có thể có giá trị đối với các công ty ở giai đoạn đầu làm việc để xây dựng cơ sở khách hàng thiên niên kỷ.

Nhiều mô hình phí cũng có sẵn để các cố vấn xem xét, mỗi mô hình có những lợi ích và hạn chế riêng biệt. Một số mô hình phí thường được sử dụng bởi các nhà lập kế hoạch cho vay sinh viên bao gồm phí cố định cho các dự án một lần, phí dựa trên số nợ khoản vay của sinh viên (cách tiếp cận “nợ được quản lý” tương tự như cách tiếp cận Tài sản đang quản lý phổ biến của ngành cho nhóm khách hàng giàu có hơn) , phí theo giờ, và phí như một khoản chi phí bổ sung được bao gồm trong kế hoạch tài chính toàn diện. Theo đó, một số công ty tư vấn sẽ xây dựng kế hoạch cho vay sinh viên để được một dòng dịch vụ mang lại lợi nhuận cho chính nó, trong khi những người khác có thể tập trung vào nó như một cách để phục vụ có lợi cho những khách hàng trẻ hơn bây giờ đồng thời gieo mầm cho sự phát triển của công ty sau này (vì một số khách hàng ban đầu tìm kiếm các kế hoạch dựa trên dự án một lần có thể quay trở lại trong thời gian dài- khách hàng lập kế hoạch toàn diện có kỳ hạn, và / hoặc trở thành khách hàng của AUM khi khoản nợ vay sinh viên của họ được hoàn trả và họ trở thành người tích lũy tài sản, đặc biệt là trong trường hợp khách hàng có thu nhập cao mắc nợ).

Cuối cùng, điểm mấu chốt là việc lập kế hoạch cho vay sinh viên cung cấp cho các cố vấn tài chính nhiều cơ hội kinh doanh, cho các cam kết ngắn hạn hoặc dài hạn. Đối với nhiều công ty, việc cung cấp lời khuyên cho sinh viên vay vốn có thể là một yếu tố khác biệt quan trọng để thu hút khách hàng thế hệ tiếp theo có thu nhập cao hơn, lưu động hơn (tức là những người có thu nhập cao nhưng hiện đang phải đối mặt với gánh nặng nợ nần, nơi tác động của tư vấn cho vay sinh viên là đáng kể và như vậy là khách hàng tiềm năng dài hạn). Ngoài ra, việc thiết lập kiến thức chuyên môn về chủ đề này có thể mang lại giới thiệu khách hàng (bằng cách trở nên nổi tiếng trong lĩnh vực lập kế hoạch cho vay sinh viên) và cơ hội cộng tác với các cố vấn tài chính khác, những người cần kiến thức chuyên môn về lập kế hoạch cho vay sinh viên - tất cả đều có khả năng biến thành giá trị lâu dài -các mối quan hệ vĩnh cửu!

Ryan Frailich là CFP, người sáng lập của Deliberate Finances, một phương pháp lập kế hoạch tài chính chỉ thu phí chuyên làm việc với các cặp vợ chồng ở độ tuổi 30, cũng như các nhà giáo dục và nhân viên phi lợi nhuận. Trước khi trở thành một nhà hoạch định, Ryan là một giáo viên và sau đó làm việc để phát triển một tổ chức trường bán công với tư cách là Giám đốc Nhân tài &Nhân sự. Theo độ tuổi và nghề nghiệp của họ, khoản vay dành cho sinh viên là ưu tiên cho đa số khách hàng của anh ấy, vì vậy anh ấy đã dành nhiều giờ cố gắng tìm cách phù hợp để cung cấp cho khách hàng thông tin về các lựa chọn khoản vay sinh viên của họ. Bạn có thể tìm thấy anh ấy trên Twitter, gửi email cho anh ấy theo địa chỉ ryan@deliberatefinances.com hoặc về cơ bản tại bất kỳ lễ hội nào ở New Orleans có đồ ăn và thức uống ngon.

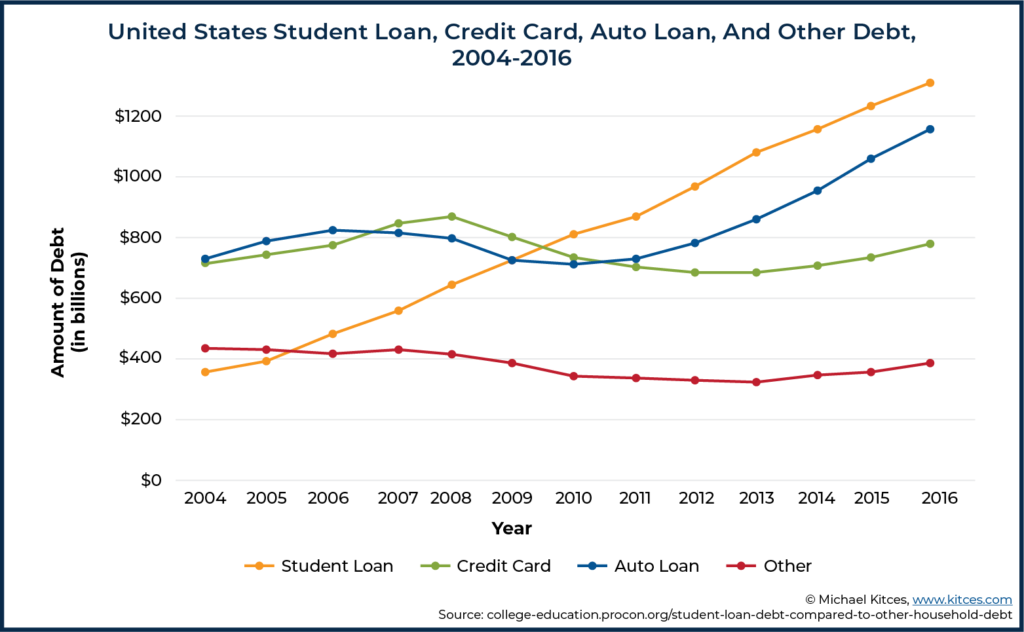

Nợ liên bang cho sinh viên vay ở Hoa Kỳ là hơn 1,5 nghìn tỷ đô la, với 120 tỷ đô la cho vay sinh viên khác do các tổ chức cho vay tư nhân nắm giữ. Nợ cho sinh viên vay nhiều hơn bất kỳ hình thức nợ nào khác, ngoài các khoản thế chấp và khoảng cách đã tăng lên trong thập kỷ qua. Với hơn 40 triệu người Mỹ có khoản nợ vay sinh viên, có rất nhiều cá nhân cần lời khuyên hữu ích để giúp họ quản lý nợ của mình.

Đối với các nhà tư vấn tài chính, các khoản vay cho sinh viên là một chủ đề sẽ tiếp tục xuất hiện thường xuyên đối với các khách hàng trẻ tuổi (những người có xu hướng là người đi vay để học đại học), có thể tạo ra một dòng phí tư vấn có lợi để giúp họ quản lý món nợ đó trong khi gieo mầm cho sự phát triển của công ty trong tương lai. Nhưng để phát triển kiến thức chuyên môn này một cách hiệu quả, các cố vấn phải dành thời gian tìm hiểu về các khoản vay của sinh viên, xây dựng quy trình làm việc và hệ thống của họ, sau đó mở rộng quy mô để liên tục làm cho quy trình hiệu quả hơn cho một loại tư vấn nợ riêng biệt, không giống như kiểu tư vấn dựa trên tài sản truyền thống mô hình tư vấn.

Đối với các nhà tư vấn tài chính, các khoản vay cho sinh viên là một chủ đề sẽ tiếp tục xuất hiện thường xuyên đối với các khách hàng trẻ tuổi (những người có xu hướng là người đi vay để học đại học), có thể tạo ra một dòng phí tư vấn có lợi để giúp họ quản lý món nợ đó trong khi gieo mầm cho sự phát triển của công ty trong tương lai. Nhưng để phát triển kiến thức chuyên môn này một cách hiệu quả, các cố vấn phải dành thời gian tìm hiểu về các khoản vay của sinh viên, xây dựng quy trình làm việc và hệ thống của họ, sau đó mở rộng quy mô để liên tục làm cho quy trình hiệu quả hơn cho một loại tư vấn nợ riêng biệt, không giống như kiểu tư vấn dựa trên tài sản truyền thống mô hình tư vấn.

Với quy mô và phạm vi của khoản nợ cho sinh viên vay, có hàng triệu người là khách hàng tiềm năng lập kế hoạch cho vay sinh viên cho các cố vấn tài chính. Mặc dù không phải tất cả những người đi vay đều có khả năng hoặc mong muốn thanh toán khoản vay hỗ trợ sinh viên, nhưng nhiều người đi vay có khoản nợ vay sinh viên cao nhất cũng có thu nhập cao và đáng kể để chi trả cho việc tư vấn tài chính.

Trên thực tế, một nghiên cứu của Viện Đô thị cho thấy 34% dư nợ cho vay sinh viên được nắm giữ bởi những người thuộc nhóm thu nhập cao nhất. Ngoài ra, 48% khoản nợ vay dành cho trình độ sau đại học, thường gắn với bằng cấp (chẳng hạn như MD, JD và MBA) có tương quan chặt chẽ với mức thu nhập cao. Trong khi các chi tiết cụ thể về tình hình tài chính của mỗi cá nhân khác nhau, nhiều người trong số những người đi vay này đang tuyệt vọng tìm kiếm lời khuyên tài chính, không chỉ về khoản vay sinh viên của họ, mà còn về cách các khoản vay của họ đóng vai trò như thế nào trong các khía cạnh tài chính khác của họ (ví dụ:khả năng mua xây nhà, kết hôn, thành lập gia đình, thành lập doanh nghiệp và các vấn đề lập kế hoạch tài chính khác).

Ví dụ, sau khi ra mắt vào tháng 10 năm 2016, Student Loan Planner hiện đã cung cấp hơn 4.400 kế hoạch cho vay dành cho sinh viên, tư vấn về khoản nợ vay dành cho sinh viên hơn 1,1 tỷ đô la. Mặc dù các dịch vụ của họ chỉ tập trung vào các khoản vay dành cho sinh viên và không bao gồm việc lập kế hoạch tài chính toàn diện hơn, nhưng rõ ràng nhu cầu tư vấn về khoản vay cho sinh viên là rất cao khi chỉ có một công ty tiếp cận với khách hàng mới chỉ trong bốn năm qua!

Trong công ty của tôi, Deliberate Finances, tôi đã tư vấn về khoản nợ vay sinh viên hơn 5,4 triệu đô la trên 51 hộ gia đình khác nhau (một số hộ gia đình có hai thành viên cả hai có khoản nợ vay sinh viên đáng kể). Hầu như tất cả những khách hàng này đều đến kể từ khi tôi bắt đầu tập trung vào lĩnh vực này vào đầu năm 2018. Với tư cách là cố vấn một mình mà không có nhân viên hỗ trợ, tôi chủ ý cố gắng xây dựng một thói quen sống nhỏ và đã quản lý thành công cơ sở khách hàng của mình bằng cách đào sâu kiến thức của tôi về sinh viên. cho vay và tạo ra một hệ thống lập kế hoạch cho vay sinh viên có hệ thống. Nói một cách đơn giản, cho dù bạn là một doanh nghiệp lớn hơn với nhiều nhân viên (như Người lập kế hoạch cho vay dành cho sinh viên) hay một cửa hàng chỉ có một người, thì việc tư vấn khoản vay cho sinh viên có thể là một công việc kinh doanh có lãi.

Những người đi vay với khoản vay sinh viên sẵn sàng trả tiền để được tư vấn bởi vì khoản nợ vay sinh viên hoàn toàn khác với việc tư vấn về các hình thức nợ khác. Do sự phức tạp của các khoản vay dành cho sinh viên của Liên bang và đặc biệt là các quy định khác nhau về Kế hoạch trả nợ theo hướng thu nhập, việc “cắt giảm chi tiêu và đẩy khoản nợ của bạn xuống còn 0 đô la”. Trong một số trường hợp, bạn nên cố gắng trả càng ít càng tốt để tối đa hóa khả năng xóa nợ cho sinh viên, nhưng điều đó lại phản trực giác đối với những người đi vay (và với nhiều người lập kế hoạch!).

Trong một thế giới lý tưởng, tất cả các câu hỏi về khoản vay sinh viên sẽ được trả lời miễn phí bởi các nhân viên dịch vụ cho vay phụ trách quản lý các khoản vay sinh viên của Liên bang. Trên thực tế, những người cho vay nổi tiếng là khó làm việc. Đã có nhiều vụ kiện, cả ở cấp tiểu bang và Liên bang, buộc tội người phục vụ áp dụng sai các khoản thanh toán, đẩy người vay vào kế hoạch trả nợ tốn kém hoặc lưu giữ không đầy đủ hồ sơ liên quan đến lịch sử thanh toán và các chương trình tha thứ.

Heather Jarvis, một người ủng hộ khoản vay cho sinh viên và là người đồng sáng lập CSLP ® chỉ định, tóm tắt vấn đề như sau:

Để các cố vấn tài chính xây dựng kế hoạch cho vay sinh viên vào doanh nghiệp của họ, một người nào đó tại công ty cần hiểu rõ hệ thống cho vay sinh viên từ trong ra ngoài. Mặc dù điều này có thể được thực hiện thông qua tự học và bằng cách đọc trang web của Bộ Giáo dục Hoa Kỳ (USED), tôi thực sự khuyên các cố vấn nên được đào tạo toàn diện về các khoản vay cho sinh viên. Bởi vì nếu không có kiến thức kỹ lưỡng về các khoản vay dành cho sinh viên, bạn có thể đưa ra lời khuyên vô tình có thể tốn kém hàng nghìn người vay so với các lựa chọn khác có thể có sẵn cho họ.

Chỉ định Chuyên gia Cho vay Sinh viên được Chứng nhận (CSLP) là chương trình đào tạo đầu tiên được FINRA công nhận nhằm giải quyết cụ thể các vấn đề về lập kế hoạch cho vay của sinh viên. Nó được thành lập bởi Heather Jarvis, đã đề cập ở trên, và Jantz Hoffman, một cố vấn đã tư vấn cho những người đi vay về các khoản vay cho sinh viên trong hơn một thập kỷ. Chương trình được cung cấp với sự hợp tác của Đại học Bang Humboldt, một phần của hệ thống Đại học Bang California. Chương trình được chấp thuận cho các tín chỉ CE cho cả CFP và CPA và trên thực tế, yêu cầu những người đăng ký tham gia chương trình phải có chỉ định như CFP, CPA, ChFC, CFA hoặc EA và hơn 2 năm kinh nghiệm làm việc với khách hàng.

Chương trình CSLP bao gồm một chương trình giảng dạy trực tuyến theo nhịp độ tự học, với các mô-đun bao gồm tất cả các khía cạnh của quản lý khoản vay và trả nợ của sinh viên. Mỗi học phần tập trung vào một chủ đề lập kế hoạch cho vay sinh viên cụ thể, chẳng hạn như “Hợp nhất và tái cấp vốn cho Khoản vay dành cho Sinh viên”, “Sự Tha thứ cho Khoản vay Dịch vụ Công” và “Các Khoản vay Sinh viên”. Mỗi mô-đun kết thúc bằng một câu đố ngắn về chủ đề.

Sau khi hoàn thành các mô-đun nghiên cứu, các cố vấn sau đó phải vượt qua 6 mô-đun nghiên cứu điển hình bắt đầu với các trường hợp rất cơ bản chuyển sang các trường hợp cực kỳ phức tạp với cả hai thành viên trong một hộ gia đình nợ hàng trăm nghìn khoản nợ vay sinh viên. Các nghiên cứu điển hình bao gồm tính toán số tiền hoàn trả bắt buộc, trợ cấp lãi suất, và tác động của các quyết định tài chính khác đối với khoản thanh toán khoản vay sinh viên được yêu cầu cuối cùng. Sau khi hoàn thành tất cả các mô-đun và nghiên cứu điển hình, cố vấn phải đạt 70% trở lên trong một bài kiểm tra phải hoàn thành trong 2 giờ hoặc ít hơn. Các cố vấn cũng phải vượt qua một kỳ thi ngắn hàng năm để duy trì chỉ định. Tính đến thời điểm viết bài này, có 103 người đã đạt được chỉ định và khoảng 100 người khác hiện đang trong quá trình làm việc này.

Tôi xem chỉ định CSLP là cách mạnh mẽ và hiệu quả nhất để tìm hiểu về các khoản vay dành cho sinh viên và để tránh những sai lầm có thể xảy ra khi tư vấn khoản vay dành cho sinh viên. Bằng cách giảng dạy một quy trình có tổ chức xây dựng từ những điều cơ bản đến phức tạp cao, chương trình CSLP chuẩn bị cho các cố vấn để đưa ra lời khuyên chính xác. Mặc dù có thể tự học trong lĩnh vực này, nhưng tôi khuyến khích bất kỳ ai muốn lập kế hoạch cho vay sinh viên trở thành một phần cốt lõi trong công việc kinh doanh của họ nên tham gia khóa đào tạo. Nó cố ý làm nổi bật các tình huống độc đáo như các hộ gia đình mắc nợ kép, có thể là thách thức để lập kế hoạch.

Ban đầu, tôi bắt đầu khóa đào tạo cho sinh viên của mình bằng cách tham gia một hội thảo trực tiếp kéo dài 8 giờ với Heather Jarvis và Adam Minsky. Mặc dù hội thảo của họ là một khởi đầu tuyệt vời, nhưng tôi thấy rằng điều đó thật bất cập khi tôi quyết định lấy điều này làm trọng tâm trong công việc kinh doanh của mình. Tuy nhiên, tôi nhận thấy rằng chương trình học CSLP đã cung cấp nền tảng mà tôi cần để cảm thấy tự tin khi tư vấn cho khách hàng về khoản vay sinh viên của họ.

Các cố vấn hiểu rõ các quy tắc khác nhau đối với các khoản vay dành cho sinh viên và cách các quyết định của người đi vay tương tác với các khía cạnh thuế, đầu tư và dòng tiền trong cuộc sống của họ, được định vị duy nhất để tiết kiệm cho người vay gấp nhiều lần so với việc cố vấn có thể tính phí tư vấn.

Tôi có một khách hàng với khoản nợ vay sinh viên 6 con số và thu nhập khoảng 60.000 - 70.000 USD hàng năm. Dựa trên thu nhập tương đối thấp của cô ấy so với số dư nợ của cô ấy, tôi dự đoán rằng cô ấy sẽ ít chi phí hơn khi ở trong kế hoạch Trả tiền sửa đổi khi bạn kiếm được (REPAYE) so với việc trả hết nợ. Kế hoạch này giới hạn khoản thanh toán của cô ấy ở mức 10% thu nhập tùy ý của cô ấy mỗi năm và yêu cầu mọi số dư còn lại sẽ được xóa sau 25 năm thanh toán. Ngay cả khi bao gồm thuế thu nhập dự kiến đến hạn đối với số nợ được xóa (theo luật hiện hành), cô ấy sẽ phải trả tổng cộng ít hơn so với mức mà cô ấy sẽ có trong Gói thanh toán tiêu chuẩn.

Bằng cách thực hiện theo kế hoạch này, cô đã từ việc trả khoảng 750 đô la / tháng cho các khoản vay dành cho sinh viên xuống còn 280 đô la / tháng và bỏ thêm 300 đô la vào tài khoản đầu tư để chuẩn bị cho khoản thuế tiềm năng đến hạn được tha. Vì vậy, chúng tôi không chỉ giảm bớt gánh nặng nợ học sinh nói chung của cô ấy mà còn giúp cô ấy tiết kiệm một số tiền trong tài khoản đầu tư thay vì sử dụng tất cả chỉ để trả nợ.

Trong trường hợp này, lập kế hoạch cho khoản vay sinh viên được đưa vào như một phần của dịch vụ lập kế hoạch toàn diện của khách hàng và bằng cách cơ cấu lại các khoản thanh toán khoản vay sinh viên này, phí trả trước hàng năm của khách hàng đã được bù đắp nhiều hơn!

Và tình huống của khách hàng này không phải là duy nhất. Tôi thường xuyên thấy những người đi vay có tổng nghĩa vụ trả nợ theo các phương án trả nợ khác nhau thay đổi đáng kể, đôi khi lên đến hàng trăm nghìn đô la. Con đường mà người đi vay thực hiện có ý nghĩa tài chính to lớn.

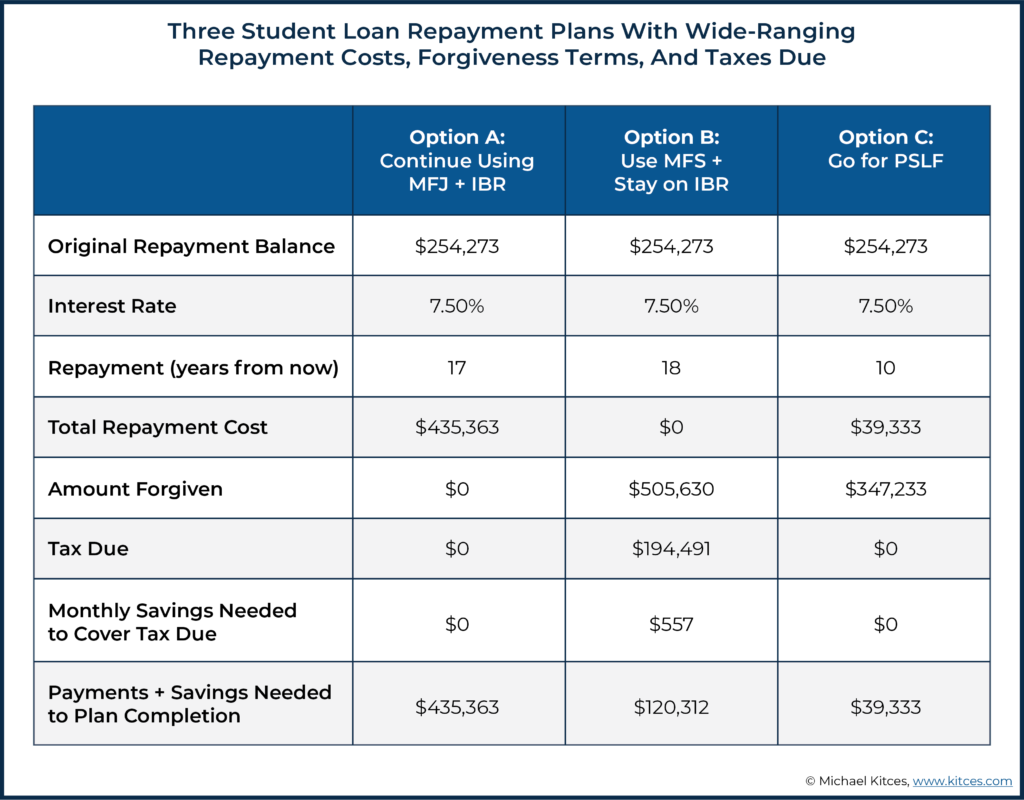

Ví dụ, vào năm 2019, tôi đã làm việc trong một dự án lập kế hoạch cho khoản vay sinh viên cho một luật sư với khoản nợ vay sinh viên hơn $ 254,000. Cô ấy đã kết hôn, nhưng thu nhập của cô ấy quá thấp nên khoản thanh toán khoản vay sinh viên bắt buộc chỉ dựa trên thu nhập của cô ấy sẽ là 0 đô la nếu cô ấy nộp thuế theo dạng Kết hôn Nộp hồ sơ Riêng biệt (MFS) và chọn gói Trả nợ Dựa trên Thu nhập (IBR). Vì thu nhập của cô ấy chỉ bằng một phần nhỏ so với thu nhập của vợ / chồng cô ấy, việc sử dụng hồ sơ khai thuế MFS đã giảm đáng kể Thu nhập Tổng thu nhập Điều chỉnh (AGI) của cô ấy, do đó làm giảm nghĩa vụ thanh toán của cô ấy xuống còn $ 0.

Kế hoạch tài chính của cô ấy cuối cùng dẫn đến ba lựa chọn được hiển thị bên dưới:

Phạm vi kết quả liên quan đến chi phí trả nợ, số tiền có thể được tha và các khoản thuế đến hạn là rất lớn, đặc biệt là liên quan đến khoản phí 750 đô la mà tôi đã tính để giúp cô ấy lập kế hoạch!

Biết về những khác biệt dường như nhỏ giữa các lựa chọn khác nhau, chẳng hạn như kế hoạch trả nợ nào cho phép người vay sử dụng trạng thái nộp hồ sơ thuế MFS và điều nào không, là những điều người vay dễ dàng bỏ qua, nhưng điều đó có thể có tác động tổng thể rất lớn đến kế hoạch tài chính của khách hàng!

Ngoài việc lập kế hoạch cho số dư của khoản nợ vay sinh viên, người đi vay thường cần phải đưa ra những lựa chọn quan trọng trong cuộc sống, chẳng hạn như có nên đi làm hay khi kết hôn, lưu ý rằng khoản vay sinh viên của họ sẽ ảnh hưởng như thế nào đến tình hình của họ. Một phần của kế hoạch cho vay dành cho sinh viên tốt đưa người đi vay thông qua những câu hỏi 'điều gì xảy ra nếu' để họ có thể suy nghĩ về những gì họ mong đợi trong tương lai và những lựa chọn của họ có thể có tác động như thế nào.

Trong ví dụ trước, người đi vay chưa bao giờ cân nhắc việc làm trong dịch vụ công nhưng đã bắt đầu nghĩ về nó sau khi thấy khoản tiết kiệm mà kế hoạch Tha thứ cho Khoản vay Dịch vụ Công (PSLF) sẽ cung cấp, thậm chí so với kế hoạch IBR không yêu cầu họ phải thực hiện bất kỳ khoản thanh toán nào.

Tương tự như bất kỳ lĩnh vực lập kế hoạch chuyên biệt nào khác, các cố vấn cần tìm hiểu tài liệu về chủ đề này trước, xây dựng quy trình đưa ra lời khuyên, sau đó mở rộng quy trình tư vấn để xây dựng thương hiệu của họ như một chuyên gia trong lĩnh vực này.

Để chứng minh cách một dự án cho vay sinh viên có thể hoạt động, chúng tôi sẽ xem xét hệ thống của tôi về các gói một lần tập trung vào các khoản vay dành cho sinh viên. Tôi thực hiện theo một quy trình tương tự đối với việc lập kế hoạch cho vay sinh viên trong quá trình lập kế hoạch toàn diện đang diễn ra, mặc dù nó thường xảy ra theo từng phần nhỏ hơn trong vài tháng khi tôi đưa khách hàng qua quy trình lập kế hoạch ban đầu, thay vì dưới dạng một mô-đun tập trung, độc lập.

Mặc dù tôi thích lập kế hoạch cho vay sinh viên như một phần của kế hoạch toàn diện lớn hơn, nhưng một số khách hàng chưa sẵn sàng cho cam kết tài chính đó và chỉ muốn được tư vấn về các khoản vay của họ. Có nhiều nhà lập kế hoạch sẽ không thực hiện các kế hoạch cho vay sinh viên độc lập, nhưng tôi đã chọn cung cấp đó như một lựa chọn vì nó giúp những người không đủ khả năng tư vấn tài chính để được trợ giúp về những gì thường là vấn đề tài chính cấp bách nhất của họ .

Nếu một khách hàng tiềm năng liên hệ với tôi, tôi sẽ yêu cầu họ đặt một cuộc gọi giới thiệu miễn phí. Hoạt động tiếp thị của tôi chủ yếu là truyền miệng, vì tôi không có sự hiện diện trên web lớn. Với bản chất nhỏ của những gì tôi đang xây dựng, tôi dựa vào khách hàng tiềm năng đến từ khách hàng hiện tại hoặc khách hàng cũ, các nhà lập kế hoạch khác, các công cụ tìm kiếm XYPN, NAPFA và CSLP Advisor và đôi khi là những người truy cập trang web của tôi thông qua tìm kiếm trực tuyến. Sau khi họ lên lịch cuộc gọi, tôi có một email tự động cung cấp thêm thông tin về công ty của tôi và gửi một cuộc khảo sát ngắn. Cuộc gọi giới thiệu giúp tôi hiểu thêm về họ và điều gì đang thúc đẩy họ tìm kiếm lời khuyên về kế hoạch tài chính.

Trong cuộc gọi, tôi thường cho phép khách hàng nói chuyện trong phần lớn thời gian, vì tôi chỉ hỏi một số câu hỏi cấp cao. Chúng tôi xác định xem lập kế hoạch toàn diện có phải là điều mà khách hàng tiềm năng đang tìm kiếm hay họ chỉ cần trợ giúp với các khoản vay dành cho sinh viên của họ (tức là đây sẽ là một hoạt động lập kế hoạch toàn diện hay ‘chỉ’ là một dự án lập kế hoạch cho vay dành cho sinh viên).

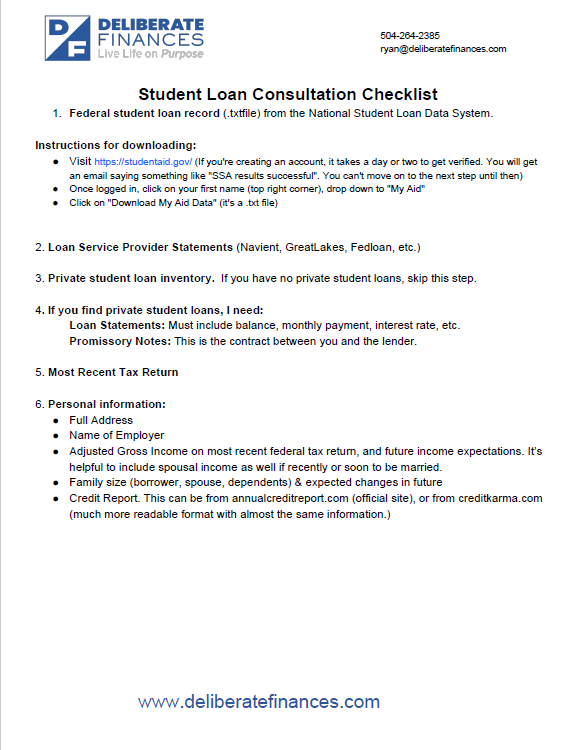

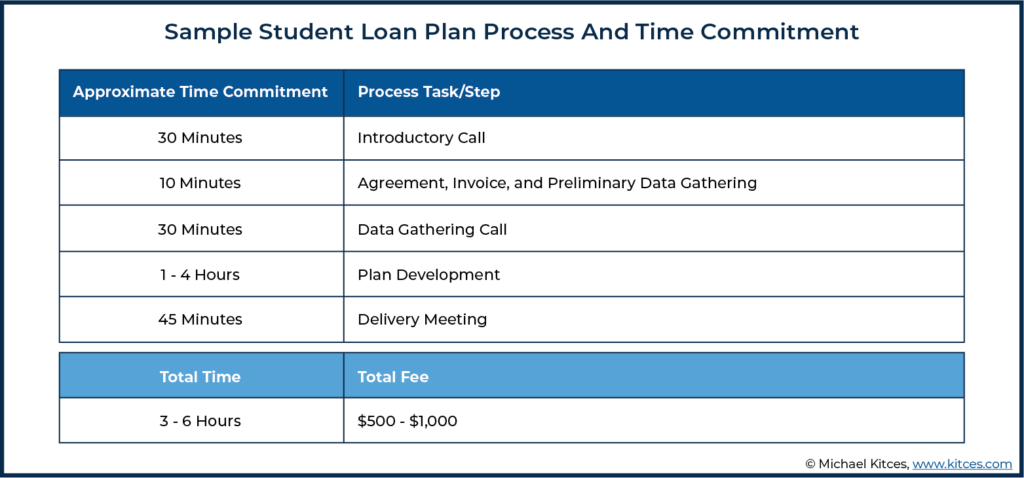

Đối với những người quyết định chuyển sang kế hoạch chỉ dành cho sinh viên vay, tôi tính trả trước 50% phí dự án để đảm bảo họ hoàn toàn cam kết với dự án và sẵn sàng tiếp tục. Tôi nhận thấy một số khách hàng thiếu sức ì trong việc đối mặt với thực tế về tình hình khoản vay sinh viên của họ, do đó, khoản phí trả trước 50% đóng vai trò như một công cụ cam kết cho quá trình lập kế hoạch. Sau đó, tôi yêu cầu khách hàng đặt một cuộc gọi khởi động dự án kéo dài 30 phút. Tôi yêu cầu họ gửi thông tin cơ bản của họ ít nhất 3 ngày trước cuộc gọi của chúng tôi thông qua danh sách kiểm tra thu thập dữ liệu này:

Nhấp để tải xuống bản sao của Danh sách Kiểm tra Tư vấn Khoản vay Sinh viên

Điều đầu tiên tôi yêu cầu khách hàng mới cung cấp cho tôi bản sao hồ sơ khoản vay dành cho sinh viên Liên bang của họ, được tải xuống dưới dạng tệp văn bản từ Hệ thống Dữ liệu Khoản vay Sinh viên Quốc gia, mà người vay có thể truy xuất thông qua trang web Viện trợ Sinh viên Liên bang của Bộ Giáo dục Hoa Kỳ. Đây là những hướng dẫn mà tôi cung cấp cho khách hàng của mình giải thích cách họ có thể tải xuống tệp của mình:

Sau khi khách hàng cung cấp tệp văn bản này, tôi tải nó lên LoanBuddy, đây là một công cụ tôi sử dụng cho một số khía cạnh (mặc dù không phải tất cả) của kế hoạch cho vay sinh viên. Có một số công cụ khác nhau có sẵn để phân tích khoản vay của sinh viên; một số cố vấn sử dụng công cụ phần mềm cho vay sinh viên CSLA, công cụ Trình mô phỏng khoản vay sinh viên VIN Foundation hoặc macro trong bảng tính Excel tổ chức tệp .txt thành định dạng có thể đọc được. Nếu không có một trong những công cụ này, tệp .txt này về cơ bản là vô giá trị, vì dữ liệu hoàn toàn không được sắp xếp trong chính tệp. Tuy nhiên, tệp từ Hệ thống Dữ liệu Khoản vay Sinh viên Quốc gia chứa nhiều thông tin hơn nhiều so với báo cáo từ những người cung cấp khoản vay, và do đó, việc lấy (và giải mã) nó là điều cần thiết cho quá trình này. Khi tệp đã ở trong LoanBuddy, tôi có thể xem số dư khoản vay của họ, số khoản vay, khoản thanh toán bắt buộc hiện tại, kế hoạch trả nợ hiện tại và lịch sử khoản vay của họ. Điều này giúp tôi hiểu họ đang bắt đầu từ đâu, giúp tôi nhắm mục tiêu các câu hỏi của mình trong cuộc gọi khởi động kéo dài 30 phút.

Trong cuộc gọi khởi động dự án kéo dài 30 phút, tôi cố gắng giải thích bất kỳ điều gì tôi có thắc mắc sau khi xem xét thông tin khoản vay và dữ liệu ban đầu của họ, bao gồm:

Khi tôi đã hiểu rõ về những gì khách hàng mới hy vọng đạt được, tôi bắt đầu thực hiện kế hoạch. Tôi sử dụng công cụ LoanBuddy để lập kế hoạch, mặc dù đôi khi tôi thực hiện một số công việc trong Google Trang tính. Các công cụ tôi sử dụng sẽ tùy thuộc vào mức độ phức tạp của tình huống của khách hàng; if the client’s circumstances are not too complex, LoanBuddy alone can be sufficient to compare the different options available to the client.

For example, for a single client who just wants to know, “Should I stay on my current plan or privately refinance?” the analyses can all be done easily in LoanBuddy using the software’s projection tools. But for clients who want to compare several “What if I do X?” scenarios, such as switching careers, moving from private sector to public sector work (or vice versa), I find that using Google Sheets is more flexible and lets me do side-by-side comparisons more easily.

I also use Excel as a bit of a check on some of the calculations within LoanBuddy. While I think LoanBuddy is the best available tool on the market for student loans, I (and other advisors) have found some calculation errors over the years, so it’s helpful to double-check manually what the system is providing.

As I work, I gather any questions that arise and email them to the client. Once I get their answers, I complete the plan document, which is typically a 2-3 page summary of their options. I then send the client a copy of their plan via Google Docs 24-48 hours before the 45-minute plan delivery meeting and ask them to insert comments on anything they want to make sure we spend time clarifying during the meeting. Once we meet, we typically talk through the plan and any questions they may have. After the meeting, I invoice them for the second payment.

The technology resources available for student loan planning are also changing quickly, so tools and features may be available now that weren’t available just a short time before. For example, when I wrote this piece about student loan planning software solutions back in 2018, the VIN Foundation Student Debt Center required manual entry of loan data, but now you can directly upload the txt file that can be downloaded from the Federal Student Loan website.

I use RightCapital as my planning software; however, their student loan tool on its own is inadequate to give accurate student loan advice. Because it uses data feeds from loan servicers and not the NSLDS txt file, it often includes out-of-date or plainly incorrect data. This data is also incomplete. For example, it doesn’t in any way feed the number of months a borrower has already been on a given plan, so the system wouldn’t know how many credited months for PSLF a client may have and just assumes everyone starts from 0 months.

The same issues arise with those planning for longer-term forgiveness using one of the Income-Driven Repayment (IDR) plans. For instance, RightCapital has no way of knowing where along the repayment pathway someone is, so all calculations will be wrong for any borrower who isn’t just graduating from school. There’s also no record of payment history, so it’s hard to get a feel for what steps the borrower has already taken that got them to their present situation. If a borrower is just graduating and has no student loan history yet beyond having taken out the loans, the RightCapital system could work decently well. However, I’ve never had a client come to me in that situation.

I hope someday, in the future, I’ll be able to use student loan tools in an integrated manner for my clients who are comprehensive planning clients, where I already have much of their data (ages, family info, income projection, savings rates, etc.) in RightCapital. But as of this writing, none of the major financial planning software products have a thorough student loan module. I complete the student loan work outside of RightCapital using other tools such as LoanBuddy, which is able to show history from the NSLDS file and then adjust the RightCapital reports as needed once decisions are made about the strategy we are using for the student loans.

It’s likely that the first few student loan plans you do will take many hours, but that’s an investment in learning how to do this work. Earlier in my career, when I was just beginning to tackle complicated student loan plans, the initial process would take me 4-8 hours of planning work. Now, though, most plans only take me 1-3 hours. As with most niches or specializations, once you’ve seen half a dozen examples of similar situations, finding answers to the initial “What are the options?” query becomes easy to spot.

You learn trends, such as knowing someone whose debt is greater than their annual income level is usually better off staying on an IDR plan than refinancing to a private lender. Or that if the lower-earning spouse has student loan debt, you’ll at least be considering filing taxes separately to drive down that Income-Based Repayment (IBR) or Pay As You Earn (PAYE) required monthly payment.

Click to download a copy of the Student Loan and PSLF Analysis

Once you identify the viable options available to the client, the next step is to run the calculations and place the information into a similar template to previous plans that you’ve developed, customizing for any unique pieces, and finalizing the plan. Here is an example of a student loan and repayment plan analysis I prepared. I typically deliver a 2-3 page summary of options with both the numbers and some narrative descriptions of other non-monetary factors to consider.

Once you have your process down, you can also develop a marketing strategy based on your specialized knowledge. Advisors can cite the total amount of debt they have advised on (“debt under management” instead of assets under management!?), the average debt per project, etc. For instance, Student Loan Planner highlights its client impact on their website this way:

Furthermore, your strategy can help borrowers trust that you’ll know how to analyze their unique situation. For me, when a prospect learns that I regularly speak to borrowers with six-figure debt, it often helps put them at ease.

More than once, I’ve had a prospect tell me they had been seeking out financial advisors only to be told by most that they need to “consider their wants vs. needs” and “prioritize the debt”, but those responses are woefully inadequate (and often inaccurate) to the ears of borrowers staring at a six-figure student loan balance. My personal highest balance for student loan debt was a couple with $457k in outstanding loans, though I know of planners who have seen student debt totals approaching $1,000,000!

Like all aspects of planning, my process got better over time as I adjusted my systems. While I now use templated emails to speed up each step, I still need to do a better job automating data collection. I still strive to continually adapt my process so that each project gets more efficient than the previous one.

There are huge benefits to advisors who specialize in student loan planning, and these benefits will only become more valuable as the cohort of borrowers with the most debt enter their prime earning years (which both lifts their earning power to pay for advice and begins their transition from debt-focused clients to potentially asset-based clients for the future).

If your firm wants to build a business serving the so-called HENRY’s (High Earners, Not Rich Yet), you’ll regularly talk to prospects who may be earning a $200,000 income but who may still be carrying a significant student loan balance. But rather than offering them a ‘slimmed down’ financial plan for their ‘simple’ situation at a reduced fee, the real opportunity is to charge advice fees for their real-world student loan complexity. The planning will just happen to center on their debt, not their investment assets.

For startup firms, the revenue from short-term student loan planning can be a great way to start building your practice. I started my firm in late 2016 with zero clients and zero revenue, so every dollar of revenue mattered. In 2017 and 2018, I made a total of $4,900 on 9 different student loan project plans and $1,500 from delivering workshops related to student loan planning.

While those are small numbers compared to many firm revenues, for a startup firm, it was key to staying open long enough to build up the ongoing financial planning clients that make up the bulk of my firm's revenue today. And though the $4,900 I made from project plans was from standalone student loan plans, many of my ongoing planning clients reached out to me initially because of their loan debt and ultimately selected me as their advisor, clearly because of my student loan knowledge.

I recently asked some of my clients, "What were you looking for when you were searching for a financial planner?" Below is the response from someone who had more than $110,000 of student loan debt when we began working together:

Of my current 44 ongoing financial planning relationships, 26 had student loan debt on the day they became clients.

I also asked Daniel Wrenne, CFP, who serves a niche of young physicians and dentists, how student loans played into building his firm. He responded with the following:

In a survey of CSLP’s, typical fees for a standalone student loan project are in the $400 – $800 range. Some will only do this work as part of comprehensive planning, but many will do a flat-fee or hourly project as well.

I typically charge $500 for an individual student loan plan and $750 for a couple, though I sometimes adjust this fee depending on any complexity revealed during the free introductory meeting. Based on a survey of other CSLP’s, my fees are in line with what many other CSLPs charge. Some may base the fee on total loan size or just have a flat fee regardless of loan size or single vs. couple, while others estimate the complexity and quote a fee based on that. Given the time involved – typically about 2.5 to 6 hours depending on the complexity of the client – this effectively amounts to a fee that averages about $100 to $200/hour for the advisor’s time and expertise. But with a great focus (and differentiated marketing advantage) than “just” offering standalone hourly advice.

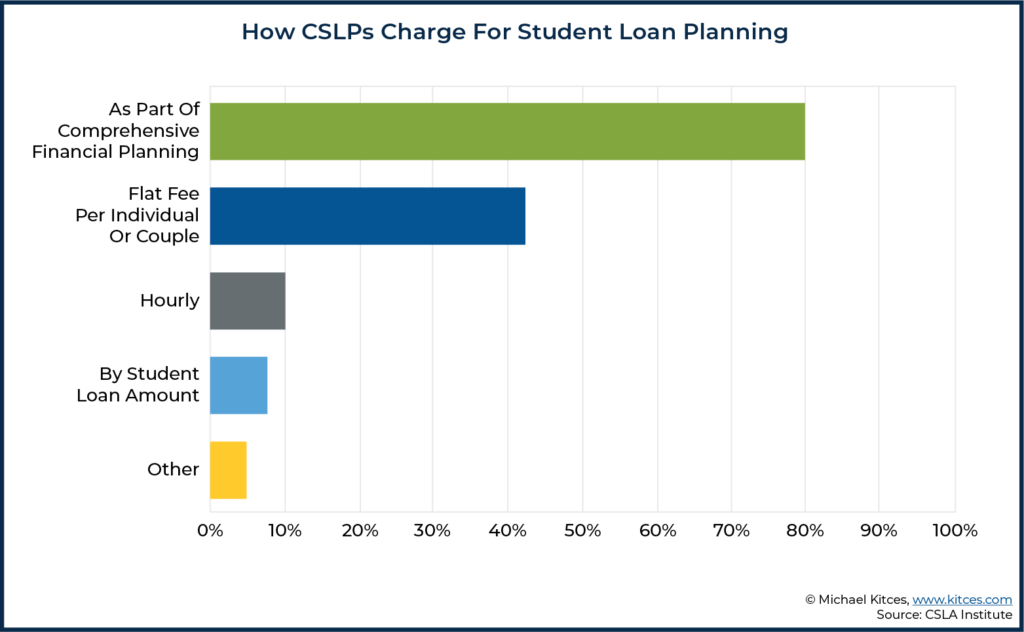

There are a variety of ways these planners have built student loan advice into their practice, as shown by the survey below, which was answered by 53 of the current 103 CSLPs.

Notably, while ongoing comprehensive planning is certainly the ideal way to work with clients given the complexity of loans (and the most appealing for advisors who try to work with clients in ongoing relationships), some clients may not be financially ready for that. On the other hand, a student loan planning engagement initially can still turn into subsequent (and more ongoing) client opportunities in the future as well.

For instance, in 2018, I completed a standalone project plan for a total fee of $600 for a client with over $250,000 of student loan debt and an annual income of under $80,000. She reached back out recently due to a sudden influx of income and has now become an ongoing financial planning client. Now I have a retainer client and recurring revenue, and it’s based on the relationship established by a standalone project plan more than 24 months ago. And the client came back because I was able to deliver meaningful value and expertise on her student loans from the very first engagement.

Advisors who specialize in student loan planning can also become a trusted referral source for other professionals, including even fellow financial advisors. As while there are certainly some advisors with outstanding student loan knowledge and without the CSLP designation, the fact that only 103 professionals hold that designation is an indicator of how many advisors are not equipped to advise in this space.

In practice, I’ve gotten 9 student loan projects or ongoing financial planning clients who were referred to me by other financial planners (or, in one case, by a CPA). Several of them have remained ongoing clients of the other planner, and the client paid me directly to advise on just the student loan area of their plans. I’ve also consulted behind the scenes several times with other advisors, helping them through complex student loan cases with their clients and being paid directly for my specialized consultative role. Typically, I’ve just invoiced the advisor for an hour or two of time that we may have spent talking through their client scenario, and discussing the ramifications of different options they planned to show their client.

The key point is simply that if you have differentiated and specialized student loan expertise, tell advisors far and wide that you can help! Comment in online communities, such as the NAPFA forum or the internal XYPN community forums. When people see your explanations include terms they may only be loosely familiar with (PAYE versus REPAYE, Consolidation versus Refinancing, etc.), it can help them understand that they either need to refer their client to an expert or get some consulting help themselves.

Many planners who don’t specialize in this niche don’t want to invest the time into learning this area because the majority of their clients don’t face this problem (given the traditional advisor focus on pre-retirees and retirees who are long past the student loan phase of life). But they want to be able to help their clients (or in some cases, the children of their clients) solve these issues when they do come up, and by actively contributing to conversations in the financial planning community, you can build up a reputation as an expert to turn to.

Teaching student loan workshops is another way to establish credibility as an expert. I’ve done both advisor-facing and public-facing workshops on the topic, both of which eventually led to income based on referrals from a workshop attendee.

Another route to referrals is via your CPA connections. Because of the tax implications relating to some student loan planning, I’ve ended up getting in touch with multiple CPAs. Most of them know very little about student loans, and when I explain why filing separately may save more money in repayment than it costs in taxes, it’s eye-opening to them.

In addition, while I’ve not actually done this systematically yet, I believe there could be a lot of value in asking CPAs about who they do tax returns for that have student loans and emphasizing that I can be of help to them. As when it comes to younger clients, in particular, many have never talked about their finances with any professional other than their CPA, so having the CPA primed to give your name when the topic comes up is another potential source of referrals.

Student loan expertise is still rare enough that those who have it will be in high demand in the coming decade. Whether you are a startup firm looking to eke out revenue in the early years, or an established firm hoping to develop a new subset of clients, there are real opportunities to use student loan advice as the launching point for firm growth.