Trong bối cảnh của cuộc khủng hoảng nhà ở thập kỷ trước, tỷ lệ sở hữu nhà đã giảm rõ rệt. Năm 2005, hơn 69% hộ gia đình Mỹ sở hữu ngôi nhà mà họ sinh sống. Ngày nay tỷ lệ đó chỉ là 64%. Sự sa sút đặc biệt nghiêm trọng ở các chủ nhà trẻ. Vào cuối năm 2015, chưa đến 35% người lớn dưới 35 tuổi sở hữu nhà của họ.

Đây là nghiên cứu hàng năm thứ hai của SmartAsset về các thành phố tốt nhất dành cho những người mua nhà lần đầu. Đọc phiên bản 2017 tại đây.

Không chỉ là sự ngờ vực về một thị trường đầy biến động đã khiến những người trẻ tuổi rời bỏ việc mua nhà. Các hoạt động cho vay thế chấp đã được thắt chặt kể từ cuộc khủng hoảng, điều này có nghĩa là những người trẻ tuổi có lịch sử tín dụng ngắn hơn có thể gặp khó khăn hơn trong việc vay thế chấp.

Một vấn đề khác là khả năng chi trả. Giá cả hiện đã tăng trở lại sau mức đỉnh trước suy thoái kinh tế, trong khi tiền lương ở nhiều quốc gia không cho thấy mức tăng trưởng tương tự. Điều đó có thể khiến một số chủ nhà khó có khả năng trả đủ tiền trả trước hoặc trả thế chấp hàng tháng.

Mua nhà? So sánh các ưu đãi thế chấp với công cụ miễn phí của SmartAsset.

Những vấn đề này rõ ràng hơn ở một số khu vực hơn những khu vực khác. Ví dụ, các thị trường nhà ở đắt nhất có thể được tìm thấy trong các cụm ở Bờ Tây và ở Đông Bắc. Tương tự như vậy, khả năng tiếp cận thế chấp rất khác nhau tùy thuộc vào vị trí.

Để tìm ra những thành phố tốt nhất cho người mua nhà lần đầu, SmartAsset đã xem xét dữ liệu về khả năng chi trả, khả năng thế chấp và sự ổn định của thị trường nhà ở tại mọi thành phố của Hoa Kỳ với dân số hơn 300.000. Chúng tôi đã xem xét các chỉ số như số lượng người cho vay được HUD chấp thuận, giá trị trên mỗi foot vuông của bất động sản nhà ở và sự biến động của sự thay đổi giá trong năm năm qua. (Đọc thêm về phương pháp của chúng tôi bên dưới.)

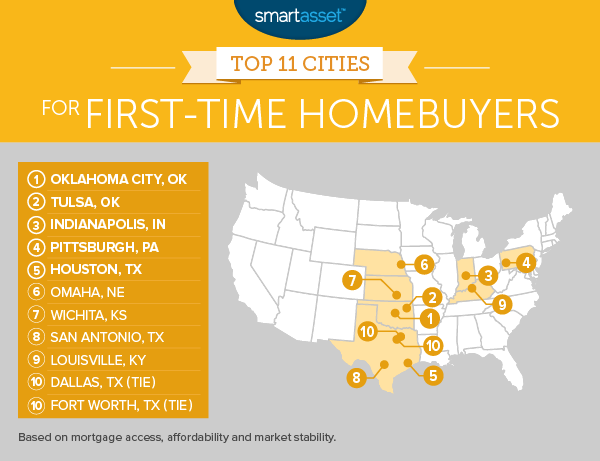

1. Thành phố Oklahoma, Oklahoma

Thành phố lớn nhất của Bang Sớm, Thành phố Oklahoma được đánh giá đặc biệt tốt về khả năng chi trả và sự ổn định của thị trường. Theo dữ liệu từ Zillow, giá trị trung bình trên mỗi foot vuông của bất động sản nhà ở ở Thành phố Oklahoma chỉ là $ 77,67, 10 thấp nhất trong số 66 thành phố của Hoa Kỳ với dân số ít nhất 300.000. Điều đó có nghĩa là những người mua nhà lần đầu có thể dễ dàng hơn trong việc tìm kiếm một ngôi nhà phù hợp với túi tiền của họ.

Đồng thời, thị trường ở Thành phố Oklahoma là một trong những thị trường ổn định nhất trong bốn năm qua. Chỉ số giá nhà FHFA hàng quý cho Thành phố Oklahoma đã giảm (tính theo năm) chỉ bốn lần kể từ năm 2010, con số thấp thứ năm so với bất kỳ thành phố nào trong phân tích của SmartAsset.

Mua nhà? Tìm hiểu khoản thanh toán thế chấp của bạn sẽ như thế nào với máy tính thế chấp của SmartAsset.

2. Tulsa, Oklahoma

Tulsa là một thị trường nhỏ hơn và có giá cả phải chăng hơn Thành phố Oklahoma. Mặc dù nó có ít người cho vay thế chấp hơn thủ đô Oklahoma (54 so với 75) nhưng giá bất động sản lại thấp hơn. Giá trị trên mỗi foot vuông ở Tulsa là $ 71,83, thấp thứ năm trong số các thành phố lớn nhất của Mỹ.

3. Indianapolis, Indiana

Trong số các thành phố lớn, Indianapolis là thị trường bất động sản giá cả phải chăng thứ hai trên toàn quốc. Chỉ Detroit có thị trường mua nhà ít tốn kém hơn. Tuy nhiên, trong khi Detroit đánh giá thấp về các chỉ số như sự ổn định của thị trường và tính sẵn có của thế chấp, thì Indianapolis lại đánh giá khá tốt. Trên thực tế, nó có tỷ lệ tài trợ cho vay cao thứ bảy trên toàn quốc, ở mức 77%. Tương tự như vậy, chỉ với năm quý âm kể từ năm 2010, Indianapolis xếp hạng là thành phố tốt thứ tám cho số liệu đó.

4. Pittsburgh, Pennsylvania

Steel City một lần nữa đứng trong số năm thành phố hàng đầu cho những người có nhà lần đầu tiên sở hữu nhà sau 12 tháng thị trường ổn định đáng kinh ngạc khác. Cùng với Honolulu, Pittsburgh là một trong hai thành phố lớn của Hoa Kỳ không có đợt giảm giá hàng quý qua từng năm kể từ năm 2010, theo dữ liệu của FHFA. Sự ổn định về giá đó có thể giảm bớt căng thẳng cho những chủ nhà mới, những người vẫn đang cảm thấy thoải mái với các nhu cầu khác của việc sở hữu nhà.

5. Houston, Texas

Houston có nhiều người cho vay thế chấp được HUD chấp thuận hơn bất kỳ thành phố nào khác của Hoa Kỳ, với 186. (Ngược lại, HUD chỉ liệt kê 67 người cho vay như vậy ở Thành phố New York.) Điều đó có nghĩa là người dân Houston có nhiều lựa chọn hơn khi đến thời điểm mua sắm thế chấp.

6. Omaha, Nebraska

Theo dữ liệu từ Hiệp hội Ngân hàng Thế chấp, Omaha có tỷ lệ cấp vốn cho vay cao nhất so với bất kỳ thành phố lớn nào của Hoa Kỳ. Trong năm 2014, có 6.199 đơn đăng ký cho các khoản vay thông thường không jumbo ở Douglas County, Nebraska (trong đó có Omaha) so với 5.173 đơn đăng ký cho vay. Đó là tỷ lệ tài trợ là 83%. Mức trung bình cho các thành phố lớn của Hoa Kỳ là 69%.

7. Wichita, Kansas

Thành phố được xếp hạng hàng đầu trong phân tích của năm ngoái, Wichita một lần nữa được xếp hạng trong số 10 thành phố tốt nhất cho những người lần đầu tiên sở hữu nhà. Nó được đánh giá rất cao về khả năng chi trả, với tỷ lệ thu nhập trên chi phí nhà ở đứng thứ hai trong số các thành phố lớn của Hoa Kỳ.

Nó có thể sẽ được xếp hạng số một hoặc hai lần nữa trong năm nay, nhưng với 10 quý tiêu cực kể từ năm 2010, thị trường nhà ở Wichita được đánh giá dưới mức trung bình cho số liệu đó. Tuy nhiên, tăng trưởng giá đã vượt quá 3% trong năm qua. (Lưu ý:SmartAsset không bao gồm tỷ lệ tăng trưởng hàng quý làm thước đo trong phân tích năm ngoái.)

8. San Antonio, Texas

Thị trường nhà đất ở San Antonio đã bùng nổ trong vài năm qua. Theo dữ liệu của FHFA, giá cả đã tăng 8% từ quý 3 năm 2014 đến quý 3 năm 2015. Tăng trưởng giá luôn tích cực kể từ cuối năm 2011.

Tuy nhiên, nó vẫn có giá cả phải chăng, đây là chìa khóa cho những người mua nhà lần đầu, những người đang làm việc với ngân sách hạn chế. Giá trị mỗi foot vuông ở San Antonio là $ 80,50. Để so sánh, giá tại thị trường đắt nhất quốc gia (San Francisco) là 855,75 đô la.

9. Louisville, Kentucky

Nằm dọc theo biên giới Indiana-Kentucky, Louisville là thủ phủ kinh tế và văn hóa của Bang Bluegrass. Nó được xếp hạng là một trong mười thành phố hàng đầu cho những người mua nhà lần đầu tiên trong năm thứ hai liên tiếp. Đây cũng là một điểm đến tốt cho những người trẻ quan tâm đến việc khởi nghiệp, vì nó có một số chi phí khởi nghiệp kinh doanh thấp nhất cả nước.

10. Dallas, Texas và Fort Worth, Texas

Hai nước láng giềng bên cạnh này cùng xếp hạng là thành phố tốt nhất thứ mười cho những người lần đầu sở hữu nhà. Cả hai đều đã trải qua một mức độ tăng giá nhà cao trong những năm gần đây. Giá ở khu vực tàu điện ngầm Dallas đã tăng 11% trong khoảng thời gian từ quý 3 năm 2014 đến quý 3 năm 2015, theo FHFA.

Ở Fort Worth, một thị trường nhỏ hơn nhưng có giá cả phải chăng hơn Dallas, mức tăng giá là 9% so với cùng kỳ. Nếu xu hướng đó tiếp tục, các chủ nhà mới sẽ có thể tích lũy vốn chủ sở hữu nhanh chóng hơn.

Phân tích của chúng tôi đã xem xét mọi thành phố của Hoa Kỳ có dân số ít nhất 300.000 người. Đối với những thành phố đó, chúng tôi đã xem xét bảy chỉ số sau, phản ánh khả năng tiếp cận thế chấp, khả năng chi trả và sự ổn định ở mỗi thị trường.

Chúng tôi đã xếp hạng từng thành phố trong phân tích của mình theo bảy chỉ số này. Sau đó, chúng tôi tính trung bình các thứ hạng đó, đưa ra trọng số bằng nhau cho mỗi số liệu. Chỉ số tổng thể được xác định bởi những thứ hạng trung bình đó. Thành phố có mức trung bình tổng thể tốt nhất đạt điểm 100 trên chỉ số.

Câu hỏi về nghiên cứu của chúng tôi? Liên hệ với chúng tôi bằng cách nhấn @ smartasset.com .

Nguồn ảnh:© iStock.com / Louis-Paul St-Onge