Cho dù do những thay đổi của xã hội hay do thiếu tiết kiệm, nhiều người Mỹ đã trì hoãn việc sở hữu nhà. Theo báo cáo của Hiệp hội môi giới bất động sản quốc gia, độ tuổi trung bình của những người mua nhà lần đầu tiên vào năm 2019 là 33 tuổi, cao hơn ba tuổi so với một thập kỷ trước. Hơn nữa, một phân tích gần đây của Zillow cho thấy rằng những người mua nhà lần đầu tiên điển hình hiện thuê nhà trong sáu năm trước khi định cư ở một nơi, nhiều hơn gấp đôi thời gian cần thiết vào đầu những năm 1970.

Sự gia tăng về độ tuổi và thời gian thuê nhà trung bình tính đến lần đầu tiên ngày nay đặt ra một câu hỏi quan trọng đối với nhiều người:Mất bao lâu để trở thành người mua nhà? Phần lớn, điều này được xác định bởi mức lương của bạn, tỷ lệ tiết kiệm và giá của ngôi nhà mà bạn hy vọng sẽ mua. Trong nghiên cứu này, SmartAsset đã kiểm tra thời gian trung bình để trở thành chủ nhà ở 100 thành phố lớn nhất của Hoa Kỳ, chiếm 20% khoản thanh toán cho ngôi nhà có giá trị trung bình ở mỗi nơi. Chúng tôi cũng đã tính toán thời gian ước tính để sở hữu nhà ở 15 thành phố lớn nhất của Hoa Kỳ, giả sử khoản thanh toán trước 10% hoặc 20%. Phần Dữ liệu và Phương pháp luận của chúng tôi bên dưới đưa ra các số liệu cụ thể mà chúng tôi đã sử dụng và các giả định mà chúng tôi đưa ra để tìm xem mất bao lâu để trở thành chủ nhà ở các thành phố khác nhau.

SmartAsset trước đây đã xem xét nơi mà người cho thuê mất ít thời gian nhất để trở thành chủ nhà. Kiểm tra nghiên cứu đó tại đây.

Để tính toán thời gian trung bình để sở hữu nhà ở 100 thành phố lớn nhất của Hoa Kỳ, chúng tôi đã xem xét dữ liệu trên 5 chỉ số:thu nhập trung bình của hộ gia đình, thuế suất thu nhập hiệu quả, tiền thuê nhà trung bình hàng năm, giá trị nhà trung bình và chi phí đóng cửa trung bình. Sử dụng thu nhập, thuế suất và số liệu tiền thuê nhà, chúng tôi đã tính toán thu nhập sau thuế và tiền thuê nhà ở mỗi thành phố. Chúng tôi giả định rằng những người thuê nhà sẽ có thể tiết kiệm 40% thu nhập sau thuế và tiền thuê nhà hàng năm. Chúng tôi chia chi phí trả trước cho một căn nhà, bao gồm khoản trả trước 20% cho căn nhà có giá trị trung bình và chi phí đóng cửa trung bình, theo con số tiết kiệm đó để ước tính khoảng thời gian trung bình để đạt được quyền sở hữu nhà. Để biết chi tiết về các nguồn dữ liệu của chúng tôi và cách chúng tôi kết hợp thông tin để tạo xếp hạng cuối cùng, hãy xem phần Dữ liệu và Phương pháp bên dưới.

1. Pháo đài Wayne, IN

Trong số 100 thành phố lớn nhất của Hoa Kỳ, Fort Wayne, Indiana được xếp hạng là thành phố có thời gian ước tính để sở hữu nhà ở thấp nhất. Dữ liệu điều tra dân số từ năm 2018 cho thấy thu nhập trung bình của hộ gia đình ở Fort Wayne là khoảng 48.700 đô la. Sau thuế và tiền thuê nhà, trung bình mỗi hộ gia đình còn lại khoảng $ 31,200 trong thu nhập khả dụng. Giả sử tiết kiệm được 40% con số đó hàng năm, thì một hộ gia đình trung bình có thể trả trước chi phí mua nhà trong khoảng hai năm.

2. Detroit, MI

Detroit, Michigan đứng thứ hai trong danh sách của chúng tôi về các thành phố nơi người thuê nhà mất ít thời gian nhất để trở thành chủ nhà. Thời gian sở hữu nhà tương đối nhanh chóng đối với những người cho thuê ở Detroit một phần lớn là do giá nhà thấp trong thành phố. Dữ liệu điều tra dân số cho thấy giá trị nhà trung bình ở Detroit là 51.600 đô la vào năm 2018 - thấp nhất so với bất kỳ thành phố nào trong nghiên cứu của chúng tôi.

3. Toledo, OH

Chúng tôi ước tính rằng thời gian trung bình để sở hữu nhà cho những người cho thuê ở Toledo, Ohio là 2,16 năm. Thu nhập trung bình của hộ gia đình năm 2018 ở Toledo là khoảng $ 35,900. Mặc dù mức này thấp hơn mức trung bình quốc gia, nhưng các ngôi nhà ở Toledo tương đối phải chăng - với giá trị nhà trung bình là $ 79,900 - làm cho nhiều người dân ở đó có thể sở hữu nhà.

4. Corpus Christi, TX

Ước tính của điều tra dân số từ năm 2018 cho thấy thu nhập trung bình của hộ gia đình ở Corpus Christi, Texas là khoảng 56.600 đô la. Ngoài ra, giá trị nhà trung bình là $ 146,000. Sử dụng những số liệu đó cùng với phương pháp được mô tả trước đây, chúng tôi ước tính rằng thời gian trung bình để sở hữu nhà ở Corpus Christi là dưới hai năm ba tháng.

5. Laredo, TX

Laredo là thành phố thứ hai trong số bốn thành phố của Texas nằm trong top 10 của nghiên cứu của chúng tôi. Các hộ gia đình trung bình có thể tiết kiệm được khoảng 12.400 đô la hàng năm. Giả sử chi phí mua nhà trả trước trung bình khoảng 28.100 đô la, thời gian ước tính để sở hữu nhà là 2,26 năm.

6. Wichita, KS

Wichita, Kansas đứng thứ sáu trong nghiên cứu của chúng tôi trong tổng số 100 thành phố mà chúng tôi đã phân tích dữ liệu. Thu nhập trung bình của hộ gia đình ở Wichita là gần $ 51,100 và giá trị nhà trung bình thấp hơn $ 140,000 một chút. Sử dụng những số liệu đó, chúng tôi nhận thấy rằng một hộ gia đình trung bình có thể đủ khả năng chi trả trước cho một ngôi nhà có giá trị trung bình trong thành phố trong 2,31 năm.

7. Omaha, NE

Giá trị nhà trung bình ở Omaha, Nebraska tương đối đắt, cao thứ hai so với bất kỳ thành phố nào trong top 10 của chúng tôi - 163.400 đô la, theo dữ liệu Điều tra dân số năm 2018. Mặc dù giá trị cao hơn này cho thấy khoản trả trước lớn hơn, nhưng cư dân ở Omaha có thể không cần đợi lâu để chuyển từ thuê sang sở hữu. Thu nhập trung bình của hộ gia đình sau thuế và tiền thuê nhà là gần 38.500 đô la và giả sử 40% trong số này có thể được tiết kiệm hàng năm, người thuê trung bình có thể mua một ngôi nhà trong 2,33 năm.

8. Cleveland, OH

Chi phí mua nhà trả trước trung bình ở Cleveland, Ohio là mức thấp thứ hai trong số các thành phố xếp hạng trong top 10 của chúng tôi, vào khoảng $ 17,500. Với một hộ gia đình trung bình kiếm được gần 30.000 đô la hàng năm và có khả năng tiết kiệm khoảng 7.200 đô la mỗi năm, thời gian ước tính để sở hữu nhà ở Cleveland là 2,43 năm.

9. El Paso, TX

Những người thuê nhà ở El Paso, Texas có thể mua nhà trong vòng chưa đầy hai năm rưỡi. Khoản thanh toán giảm 20% cho căn nhà có giá trị trung bình ở El Paso là khoảng 26.200 đô la. Với chi phí đóng cửa trung bình vào khoảng 3.100 đô la, một hộ gia đình cần tổng cộng khoảng 29.300 đô la để mua một ngôi nhà.

10. Arlington, TX

Chi phí nhà trả trước trung bình ở Arlington, Texas là cao nhất so với bất kỳ thành phố nào trong top 10 của chúng tôi, mặc dù các hộ gia đình thường có thể tiết kiệm cho những chi phí này trong vòng chưa đầy ba năm do thu nhập trung bình cao và thuế thấp. Dữ liệu của Cục điều tra dân số từ năm 2018 cho thấy thu nhập trung bình của hộ gia đình ở Arlington là gần 63.100 đô la. Sau thuế và tiền thuê nhà, trung bình một hộ gia đình còn lại khoảng $ 40,800.

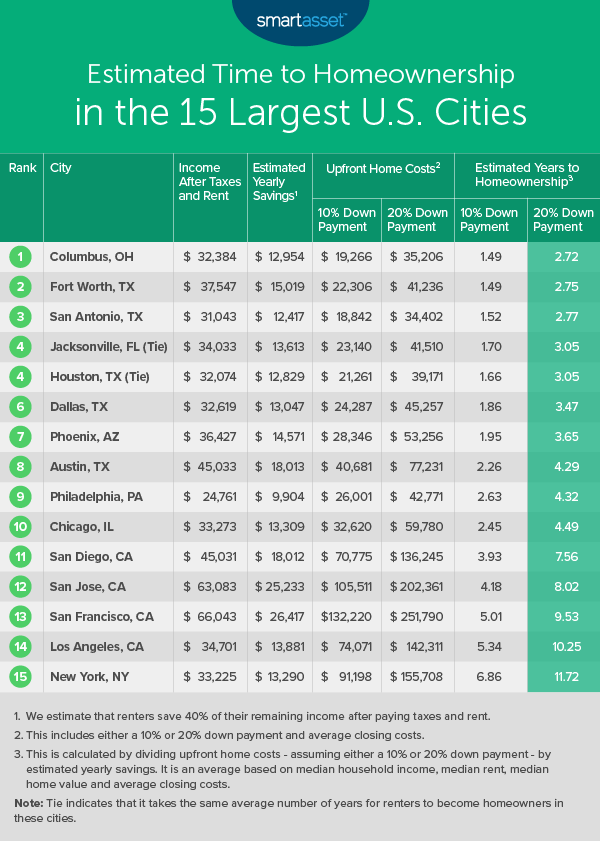

Ngoài việc khám phá những thành phố mà người thuê nhà mất ít thời gian nhất để trở thành chủ nhà, chúng tôi đã xem xét thời gian ước tính để sở hữu nhà ở 15 thành phố lớn nhất ở Hoa Kỳ. thời gian ước tính đối với quyền sở hữu nhà thay đổi giả sử khoản thanh toán xuống 10% cho căn nhà có giá trị trung bình.

Trong số 15 thành phố lớn nhất, Columbus, Ohio có thời gian ước tính để sở hữu nhà thấp nhất. Một hộ gia đình trung bình có thể trả trước chi phí mua nhà trong 2,72 năm nếu giảm 20% cho một căn nhà. Mặt khác, nếu một hộ gia đình trung bình ở Columbus chỉ giảm 10% đối với ngôi nhà có giá trị trung bình, thì hộ gia đình đó có thể đạt được quyền sở hữu nhà trong vòng chưa đầy một năm rưỡi.

Các thành phố lớn của Texas cũng xếp hạng tốt. Ở Fort Worth, San Antonio, Houston và Dallas - mỗi thành phố đều xếp hạng trong sáu thành phố tốt nhất trong tổng số 15 - một hộ gia đình trung bình có thể trả trước chi phí mua nhà, giả sử trả trước 20%, trong vòng chưa đầy ba và trung bình là nửa năm. Giảm chi phí trả trước bằng cách giả sử thanh toán trước 10% và chi phí đóng cửa trung bình, thời gian ước tính để sở hữu nhà là dưới hai năm ở cả bốn thành phố. Bảng dưới đây cho thấy 15 thành phố lớn nhất của Hoa Kỳ xếp chồng lên nhau như thế nào.

Để tìm các thành phố mà người cho thuê mất thời gian trung bình ít nhất để trở thành chủ nhà, chúng tôi đã xem xét năm chỉ số:

Sử dụng thu nhập trung bình của hộ gia đình, thuế suất thu nhập thực tế và tiền thuê nhà trung bình hàng năm, chúng tôi đã tính toán thu nhập sau thuế và tiền thuê nhà ở mỗi thành phố. Chúng tôi giả định rằng các hộ gia đình hiện đang cho thuê sẽ có thể tiết kiệm 40% thu nhập sau thuế và tiền thuê nhà hàng năm. Sau đó, sử dụng giá trị nhà trung bình và chi phí đóng cửa trung bình, chúng tôi đã tính toán chi phí trả trước cho một ngôi nhà. Chúng tôi đã giả định khoản thanh toán giảm 20% cho 100 thành phố lớn nhất của Hoa Kỳ và bao gồm cả khoản trả trước 10% và 20% như một phần trong các cân nhắc của chúng tôi đối với 15 thành phố lớn nhất. Chúng tôi chia chi phí trả trước cho một ngôi nhà cho 40% thu nhập sau thuế và tiền thuê nhà để tìm khoảng thời gian trung bình để sở hữu nhà đối với người thuê ở mỗi thành phố.

Câu hỏi về nghiên cứu của chúng tôi? Liên hệ với chúng tôi tại press@smartasset.com

Tín dụng hình ảnh:© iStock.com / danny4stockphoto