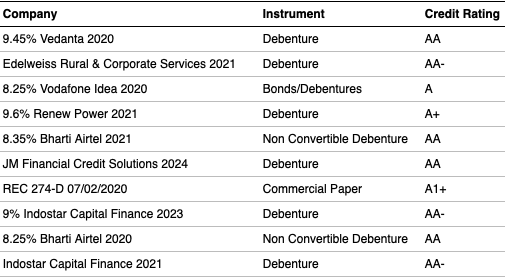

Họ nói rằng vị trí là tất cả khi nói đến bất động sản. Chà, điều tương tự cũng có thể nói về số tiền bạn trả cho dịch vụ chăm sóc sức khỏe để chi trả cho “Medigap” - khoản mà Medicare không chi trả - trong những năm nghỉ hưu của bạn.

Biết được tiểu bang nào trả nhiều tiền hơn cho bảo hiểm Medigap và tiểu bang nào trả ít hơn có thể giúp bạn quyết định nơi bạn muốn dành những năm tháng vàng son của mình.

LIÊN QUAN:Hỏi Clark:Tôi nên tìm kiếm điều gì ở một điểm đến khi nghỉ hưu?

Howmuch.net gần đây đã xem xét chi phí của các gói Medigap ở tất cả 50 tiểu bang và nhận thấy một vài điều bất ngờ.

Ví dụ, Florida có thể nổi tiếng là thiên đường nghỉ hưu, nhưng các kế hoạch Medigap có chi phí trung bình 1,831 đô la hàng năm ở Bang Sunshine. Điều đó khiến nó nằm trong Top 10 tiểu bang đắt đỏ nhất cho bảo hiểm Medigap.

Bây giờ, 1.831 đô la có vẻ không nhiều trong kế hoạch lớn của mọi thứ. Nhưng đối với những người có thu nhập cố định, nó đại diện cho chi phí hàng tháng là $ 152,58.

Hãy nhớ rằng séc trung bình hàng tháng từ Sở An sinh Xã hội chỉ là 1.404 đô la, vì vậy 152 đô la là 10% toàn bộ thu nhập hàng tháng của bạn nếu bạn hoàn toàn dựa vào An sinh xã hội để kiếm tiền!

Trong khi đó, bang rẻ nhất trong các kế hoạch của Liên minh dành cho Medigap là Hawaii ngập tràn ánh nắng, nơi các chính sách chỉ có $ 1.310 hàng năm - $ 109,16 hàng tháng.

Lưu ý rằng có sự chênh lệch giá $ 637 giữa tiểu bang đắt nhất (Massachusetts) đối với bảo hiểm Medigap và rẻ nhất (Hawaii). Mức chênh lệch đó tính ra là $ 53,08 một tháng.

Những người nhận An sinh xã hội nhận được sự điều chỉnh về chi phí sinh hoạt (COLA) trong những năm có lạm phát, nhưng có thể sẽ không đủ để theo kịp với sự gia tăng chi phí của các gói Medigap.

Đó là vì các kế hoạch của Medigap tăng lên dựa trên cả lạm phát và điều chỉnh chi phí theo độ tuổi hàng năm. Nghĩa là, bạn càng lớn tuổi, bạn càng phải trả nhiều tiền hơn cho bảo hiểm Medigap.

Vì vậy, có lẽ chiến lược tốt nhất, nếu nó có ý nghĩa đối với cuộc sống của bạn, là xem xét khả năng nghỉ hưu ở một trong những bang rẻ hơn đối với bảo hiểm Medigap.

Đây là một trong những trường hợp mà một phần trăm phòng ngừa - dưới hình thức hoạch định trước chiến lược nghỉ hưu của bạn theo vị trí - có giá trị một pound chữa khỏi.