Chăm sóc dài hạn (LTC) là chăm sóc giám hộ - giúp đỡ các hoạt động bình thường, hàng ngày - không phải chăm sóc y tế. Vì vậy, bảo hiểm y tế truyền thống và Medicare không chi trả. Và nó có thể tốn kém. Chi phí trung bình cho một năm chăm sóc tại nhà dưỡng lão là khoảng $ 82,000, mặc dù nó cao hơn đáng kể ở một số khu vực. Đối với dịch vụ chăm sóc tại nhà, chi phí trung bình hàng năm là khoảng $ 46,332.

Nội dung 1. Quyền lợi bảo hiểm LTC 2. Chi phí bảo hiểm LTC 3. Điều kiện nhận quyền lợi 4. Thời điểm mua 5. Chính sách quyền lợi liên kếtNếu bạn đang trong thời kỳ sung sức, hãy lập kế hoạch đối với việc chăm sóc dài hạn có vẻ ít khẩn cấp hơn so với việc đầu tư cho học phí đại học của con bạn, trả bớt tiền mua nhà hoặc nghỉ hưu. Bạn có thể cho rằng mình sẽ không bao giờ cần đến nó. Bạn có thể đúng. Nếu vậy, bạn may mắn hơn hầu hết phụ nữ. Các nghiên cứu chỉ ra rằng hơn 50% phụ nữ sẽ cần chăm sóc tại nhà dưỡng lão vào một thời điểm nào đó sau khi họ nghỉ hưu, và nhiều người khác sẽ cần một số hình thức chăm sóc tại nhà. Ngược lại, chỉ một trong số ba nam giới sẽ cần được chăm sóc lâu dài.

Bảo hiểm chăm sóc dài hạn có thể giúp bạn bảo vệ tài sản của mình, duy trì sự độc lập và mở rộng lựa chọn chăm sóc. Tuy nhiên, có một số vấn đề. Phí bảo hiểm tương đối đắt. Một số chính sách gây khó khăn cho việc hội đủ điều kiện nhận trợ cấp. Và không có gì đảm bảo rằng bạn sẽ cần phải sử dụng chính sách này, trong trường hợp đó, bạn sẽ không nhận được gì cho khoản phí bảo hiểm của mình. Bạn sẽ muốn xem xét các lựa chọn của mình với một nhà lập kế hoạch tài chính hoặc luật sư, những người có thể giúp bạn đưa ra quyết định sáng suốt.

Mẹo về thuế

Một số tiểu bang cung cấp khoản tín dụng hoặc khấu trừ thuế thu nhập nếu bạn trả phí bảo hiểm chăm sóc dài hạn. Cố vấn thuế của bạn có thể cho bạn biết liệu bạn có đủ điều kiện hay không.

Có hai cách mà hợp đồng bảo hiểm chăm sóc dài hạn có thể thanh toán quyền lợi:bằng cách hoàn lại tiền cho bạn sau khi bạn gửi yêu cầu hoặc bằng cách bồi thường, trả cho bạn một quyền lợi cố định hàng ngày cho mỗi ngày bạn nhận được sự chăm sóc.

Tìm kiếm các chính sách điều chỉnh lạm phát, bằng cách tăng lợi ích theo tỷ lệ phần trăm cố định hàng năm hoặc theo tỷ lệ được xác định bằng thước đo lạm phát thực tế, chẳng hạn như Chỉ số giá tiêu dùng (CPI). Nếu không, một lợi ích có vẻ như đủ ngày hôm nay có thể thiếu nhiều so với những gì bạn cần trong nhiều năm sau đó.

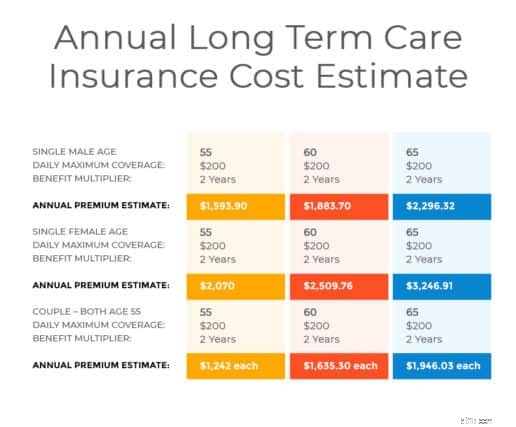

Vì các chính sách bảo hiểm chăm sóc dài hạn được tùy chỉnh cho từng người mua, nên số tiền bạn phải trả cho bảo hiểm phụ thuộc vào một số yếu tố cố định, chẳng hạn như tuổi tác, sức khỏe và các tính năng cụ thể mà bạn lựa chọn. Nói chung, thời gian bảo hiểm của bạn càng kéo dài, lợi ích tiềm năng của bạn càng lớn và bạn càng phải chờ đợi ít thời gian để nhận trợ cấp, thì chính sách của bạn sẽ càng đắt.

Tuổi :Bạn càng lớn tuổi, phí bảo hiểm càng cao.

Sức khỏe :Bạn sẽ cần trả lời các câu hỏi về tiền sử bệnh của mình.

Khoảng thời gian bạn sẽ nhận được lợi ích :Một số chính sách trả trợ cấp từ hai đến năm năm, và một số trả trợ cấp cho suốt đời của bạn. Thời gian loại bỏ:Bạn có thể phải tự trả tiền chăm sóc trong một thời gian nhất định trước khi quyền lợi có hiệu lực.

Loại hình chăm sóc :Chính sách có thể bao gồm chăm sóc tại nhà dưỡng lão, chăm sóc sức khỏe tại nhà hoặc cả hai.

Lợi ích hàng ngày :Hầu hết các chính sách thanh toán một số tiền cố định mỗi ngày, bằng cách bồi hoàn yêu cầu hoặc bồi thường.

Lợi ích tối đa :Hầu hết các chính sách đều đặt giới hạn hoặc giới hạn trên tổng lợi ích mà bạn có thể nhận được.

Một số chính sách chi trả quyền lợi nếu bác sĩ của bạn cho là cần thiết. Các chính sách khác chỉ trả quyền lợi nếu người giám định y khoa của công ty bảo hiểm đồng ý.

Nhiều chính sách trả trợ cấp dựa trên danh sách các hoạt động sinh hoạt hàng ngày (ADL). Chúng bao gồm ra khỏi giường, đi lại trong nhà, ăn uống, tắm rửa, thay quần áo và đi vệ sinh. Chính sách sẽ trả các quyền lợi nếu bạn cần hỗ trợ thực hiện một số ADL cụ thể. Theo nguyên tắc chung, hãy tìm một chính sách yêu cầu trợ giúp với không quá hai ADL.

Chăm sóc cha mẹ

Bạn có thể coi bảo hiểm chăm sóc dài hạn như một cách để chăm sóc cha mẹ già mà không phải nhúng tay vào tài khoản tiết kiệm hoặc quỹ hưu trí.

Hãy suy nghĩ kỹ về việc mua chính sách yêu cầu nhập viện trước để đủ điều kiện nhận quyền lợi, vì nhiều người cần chăm sóc lâu dài có tình trạng bệnh mãn tính, xấu đi không phải nhập viện. Bạn cũng có thể muốn kiểm tra xem chính sách có chi trả cho dịch vụ chăm sóc do mất khả năng tâm thần, chẳng hạn như xảy ra với bệnh Alzheimer’s hay không.

Ngoài ra, hãy xem xét các hạn chế của chính sách đối với nhà cung cấp dịch vụ chăm sóc. Một số chính sách chỉ thanh toán cho dịch vụ chăm sóc từ các chuyên gia chăm sóc sức khỏe được chứng nhận hoặc viện dưỡng lão được Medicare chứng nhận. Tuy nhiên, một số nhà dưỡng lão và nhà cung cấp dịch vụ chăm sóc chất lượng cao không được chứng nhận. Một số viện dưỡng lão thậm chí từ chối hoàn toàn bệnh nhân Medicare. Nếu bạn muốn có nhiều sự lựa chọn hơn, bạn có thể muốn trả nhiều tiền hơn cho một chính sách linh hoạt.

Độ tuổi trung bình để yêu cầu bảo hiểm chăm sóc dài hạn là 78. Tuy nhiên, nếu bạn đợi cho đến khi nghỉ hưu để mua chính sách chăm sóc dài hạn, phí bảo hiểm của bạn có thể quá cao để bạn có thể quản lý thu nhập hưu trí của mình. Nhưng nếu bạn mua một hợp đồng quá sớm, bạn có thể phải trả thêm phí bảo hiểm.

Một cách tiếp cận khả thi là bạn cân nhắc mua bảo hiểm chăm sóc dài hạn ở độ tuổi 50 hoặc đầu 60. Khi đó, bạn có thể cần ít bảo hiểm nhân thọ hơn, điều này có thể giải phóng tiền cho phí bảo hiểm chăm sóc dài hạn. Bạn cũng có thể tìm thấy một chính sách cung cấp các tùy chọn thanh toán 10 hoặc 20 năm, cho phép bạn hoàn tất việc thanh toán bảo hiểm trước khi bạn 65 tuổi hoặc khi bạn nghỉ hưu.

Phụ nữ và cách chăm sóc lâu dài

Nguồn:Viện Phụ nữ về hưu trí An toàn

Là một giải pháp thay thế cho bảo hiểm chăm sóc dài hạn truyền thống, bạn có thể mua hợp đồng bảo hiểm nhân thọ đẩy nhanh hoặc trả trước quyền lợi tử vong nếu bạn cần chăm sóc dài hạn. Loại kế hoạch này có thể đặc biệt hấp dẫn nếu bạn an toàn về tài chính, thích trả một khoản phí bảo hiểm duy nhất và thích ý tưởng rằng nếu bạn chỉ sử dụng một phần của quyền lợi tử vong để trả cho việc chăm sóc dài hạn, những người thừa kế của bạn sẽ nhận được số dư .

Bạn sẽ muốn kiểm tra xếp hạng của các công ty có chính sách mà bạn đang xem xét. Nếu một tổ chức phát hành chính sách có truyền thống lâu đời và đủ tài sản, bạn có thể tự tin hơn rằng phạm vi bảo hiểm của mình sẽ được cung cấp khi bạn cần.

Bảo hiểm Chăm sóc Dài hạn, Lợi ích và Chi phí của Inna Rosputnia