Tôi phải thú nhận rằng tiêu đề bài báo là một mồi nhử. Đây không phải là bài đăng để đánh giá chương trình Bảo hiểm Liên kết Đơn vị Chữ ký ICICI Prudential. Tôi đã chọn gói này vì đây là sản phẩm giá rẻ mới của ICICI Prudential Life. Mục đích là giải quyết một chủ đề lớn hơn nhiều về phí ULIP. Trong một bài đăng trước đó, tôi đã thảo luận về tác động của phí ULIP đối với lợi nhuận nhưng đã ngừng định lượng tác động. Quan trọng hơn, tôi chưa đề cập đến cách bạn có thể dễ dàng đánh giá tác động của phí đối với lợi nhuận và so sánh cấu trúc chi phí của các ULIP khác nhau.

Trong bài đăng này, chúng ta hãy thực hiện một cách tiếp cận khác để đánh giá chi phí ULIP. IRDA yêu cầu các công ty bảo hiểm chia sẻ hình ảnh minh họa trong tài liệu quảng cáo sản phẩm để đạt được lợi nhuận gộp 4% và 8% / năm. Trong bài đăng này, hãy xem những khoản phí này ăn vào lợi nhuận của bạn như thế nào. Chúng tôi sẽ xem lợi nhuận của một ULIP bị ảnh hưởng như thế nào vì các khoản phí.

Tôi sẽ bắt đầu với ULIP Chữ ký ICICI Prudential và sau đó mở rộng phân tích sang các sản phẩm ULIP phổ biến khác.

ICICI Pru Signature ULIP là ULIP Loại I. Trong trường hợp chủ hợp đồng qua đời, người được đề cử sẽ nhận được Số tiền bảo hiểm và Giá trị quỹ cao hơn. Đây là một lựa chọn tốt vì công ty muốn dự án này chủ yếu như một sản phẩm đầu tư. Tác động bất lợi của chi phí tử vong đối với lợi nhuận giảm xuống đáng kể.

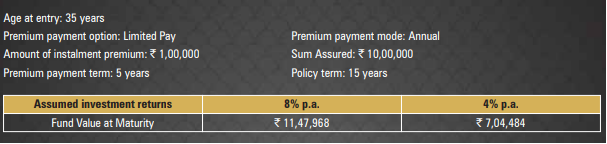

Tôi sao chép dữ liệu từ một hình minh họa được đưa ra trong ULIP Chữ ký ICICI Pru.

Một người 35 tuổi đầu tư vào kế hoạch này. Số tiền bảo hiểm là 10 Rs. Thời hạn chính sách là 15 năm. Anh ta chỉ cần trả phí bảo hiểm hàng năm là 1 Rs trong 5 năm. Anh ta sẽ nhận được số tiền đáo hạn sau 15 năm. IRDA yêu cầu các công ty bảo hiểm cung cấp hình ảnh minh họa cho lợi nhuận gộp 4% và 8% / năm. (tổng lợi nhuận thực tế có thể rất khác nhau).

Ở mức 8% p.a. tổng lợi nhuận, số tiền đáo hạn của bạn sẽ là 11,47 Rs. Đó là IRR là 6,57% / năm

Nếu bạn đã thực hiện cùng một khoản đầu tư vào một sản phẩm đầu tư thuần túy mang lại lợi nhuận 8% / năm, bạn sẽ nhận được 13,67 Rs.

Đây là mức chênh lệch 2,2 Rs.

Trong ULIP này, các khoản phí sẽ ăn mất 2,2 Rs của bạn.

ICICI Pru Signature ULIP có bốn khoản phí.

Vì những khoản phí này, bạn đã mất 2,2 Rs. Hoặc lợi suất gộp 8% / năm. trở thành 6,57% p.a.

Mất 1,43% / năm

1,35% / năm có thể được quy cho FMC trong khi phần còn lại là do phí tử vong và phí Quản lý chính sách.

Xin lưu ý rằng khoảng cách sẽ nhỏ hơn đối với người 25 tuổi và lớn hơn đối với người 45 tuổi. Điều này là do tác động của phí tử vong. Phí bảo hiểm khá cao và tác động của các khoản phí cố định như phí quản lý chính sách là thấp vì điều này. Đối với phí bảo hiểm hàng năm thấp hơn, tác động sẽ cao hơn.

Chà, có một cơ hội.

Thật không công bằng khi so sánh tổng lợi nhuận 8% trong một ULIP với lợi tức ròng 8% trong một sản phẩm đầu tư thuần túy.

Nếu bạn đang đầu tư vào PPF, EPF hoặc cổ phiếu trực tiếp, bạn có thể nghĩ rằng lợi nhuận gộp và lợi nhuận ròng bằng nhau. Nhân tiện, ngay cả các khoản đầu tư cổ phần trực tiếp cũng sẽ có một số khoản phí dưới hình thức môi giới, v.v.

Đối với các khoản đầu tư khác như quỹ tương hỗ, sẽ có chi phí liên quan. Ví dụ, ngay cả các quỹ tương hỗ cũng có tỷ lệ chi phí rõ ràng. Các quỹ tương hỗ cũng tính phí quản lý quỹ.

Do đó, nếu một chương trình quỹ tương hỗ kiếm được lợi nhuận gộp 8% / năm. và tỷ lệ chi phí là 1%, lợi nhuận ròng của bạn sẽ chỉ là 7% / năm. Vì lý do này, các kế hoạch trực tiếp và quỹ chỉ mục là những chủ đề nóng vì tỷ lệ chi phí thấp và điều này làm tăng thêm lợi nhuận của bạn.

Bạn cần phải rất cẩn thận về cách ULIP và quỹ tương hỗ báo cáo hiệu suất thu hồi vốn của họ. Các quỹ tương hỗ vượt xa ULIP về mặt đó.

Tôi không muốn đây là một bài đăng để so sánh quỹ tương hỗ và ULIP. Để có sự so sánh chi tiết giữa quỹ tương hỗ cổ phần và ULIP, hãy tham khảo bài đăng này.

Chúng tôi đã thấy rằng ICICI Pru Signature ULIP đã ăn vào 2,2 Rs lợi nhuận của bạn (trong ví dụ được xem xét với một loạt các giả định). Lợi nhuận gộp 8% giảm xuống còn 6,57% mỗi năm

Không tốt nhưng chúng tôi đã thấy rằng ngay cả quỹ tương hỗ cũng sẽ ăn vào một phần nào đó của lợi nhuận gộp, có lẽ không nhiều bằng ICICI Pru Signature ULIP. Bạn có thể tranh luận rằng chương trình Chữ ký ICICI cũng cung cấp trang trải cuộc sống. Tuy nhiên, 10 Rs của trang bìa có thể không có nhiều ý nghĩa đối với những người đầu tư 1 Rs mỗi năm. Bạn luôn có thể mua gói bảo hiểm có kỳ hạn với chi phí rẻ hơn nhiều. Hơn nữa, vì ICICI Signature ULIP là ULIP loại I, nên thời hạn hiệu lực sẽ giảm dần qua các năm (khi giá trị quỹ tăng lên). Hợp phần bảo hiểm nhân thọ sẽ mất hoàn toàn khi Giá trị quỹ của bạn vượt quá Số tiền bảo hiểm.

Trong trường hợp đó, chúng tôi sử dụng thông tin này như thế nào?

Tôi nghĩ chúng ta có thể sử dụng thông tin này để so sánh cấu trúc chi phí của các ULIP khác nhau. Hãy thực hiện một bài tập tương tự cho một số ULIP phổ biến khác và xem tác động đến lợi nhuận. Tóm lại, IRR của ICICI Signature ULIP là 6,57% p.a.

Nó cũng là ULIP Loại I, nhưng phí, đặc biệt là phí phân bổ phí bảo hiểm và phí quản lý chính sách rất cao.

Tôi đã tạo một minh họa từ Trang web HDFC Life.

Nhà đầu tư 35 tuổi. Thời hạn đóng phí bảo hiểm 15 năm và thời hạn hợp đồng 15 năm. Phí bảo hiểm hàng năm là 1 Rs trong 15 năm. Giả định lợi nhuận gộp là 8% / năm. chính sách sẽ cung cấp cho bạn 23,75 Rs lacs.

Đó là IRR là 5,56% / năm

Đây là một ULIP trực tuyến chi phí thấp (giống như ICICI Prudential Signature ULIP). Loại I ULIP.

Tôi đã tạo một minh họa từ trang web HDFC Life.

Nhà đầu tư 35 tuổi. Thời hạn chính sách 15 năm. Thời hạn đóng phí bảo hiểm 5 năm. Phí bảo hiểm hàng năm là 1 Rs trong 5 năm. Sau 15 năm, giả sử tổng lợi nhuận là 8% / năm, chính sách này sẽ mang lại cho bạn 10,89 Rs.

Đó là IRR là 6,14% p.a.

Đây là một kế hoạch phổ biến từ Bajaj Allianz. Loại I ULIP.

Tôi sao chép một hình minh họa từ trang web Bajaj Allianz Life.

Nhà đầu tư 35 tuổi. Thời hạn đóng phí bảo hiểm 15 năm và thời hạn hợp đồng 15 năm. Phí bảo hiểm hàng năm là 1 Rs trong 15 năm. Giả định lợi nhuận gộp là 8% / năm. chính sách sẽ cung cấp cho bạn 26,50 Rs lacs.

Đó là IRR là 6,83% / năm

Bây giờ, đây là ULIP loại II. Theo ULIP Loại II , người được đề cử nhận được Giá trị quỹ + Số tiền bảo hiểm trong trường hợp chủ hợp đồng qua đời. Rõ ràng, điều đó có nghĩa là phí tử vong cao hơn. Và bạn sẽ thấy tác động đến lợi nhuận.

Để hiểu rõ hơn về ULIP Loại I và Loại II, hãy tham khảo bài đăng này. ULIP loại II cung cấp bảo hiểm cao hơn nhưng điều đó cũng ăn vào lợi nhuận của bạn.

Tôi sao chép một hình minh họa từ trang web ICICI Prudential.

Nhà đầu tư 35 tuổi. Thời hạn đóng phí 5 năm. Thời hạn chính sách 15 năm. Phí bảo hiểm hàng năm là 1 Rs trong 5 năm. Giả định lợi nhuận gộp là 8% / năm. chính sách sẽ cung cấp cho bạn 9,44 Rs.

Đó là IRR là 4,99% / năm

Bạn có thể thấy lợi nhuận thỏa hiệp phí ULIP theo một cách lớn. Tùy thuộc vào cơ cấu chi phí, tác động có thể cao hơn hoặc thấp hơn.

Tôi ủng hộ việc giữ bảo hiểm và đầu tư cần tách biệt. Tuy nhiên, nếu bạn phải đầu tư vào ULIP, bạn phải đầu tư vào ULIP chi phí thấp.

Từ góc độ đầu tư, ULIP Loại I là lựa chọn tốt hơn ULIP Loại II. ULIP Loại II sẽ cung cấp bảo hiểm cao hơn. Tuy nhiên, bạn có thể mua một gói bảo hiểm có kỳ hạn. Trong ULIP, bảo hiểm nhân thọ đắt hơn Gói bảo hiểm có kỳ hạn.

ULIP hoàn toàn trực tuyến là lựa chọn tốt hơn sản phẩm ngoại tuyến.

Bạn có thể so sánh tác động chi phí trong các ULIP khác nhau. Tất cả các ULIP phải cung cấp hình ảnh minh họa cho lợi nhuận gộp 4% và 8% / năm. Bạn chỉ cần tính IRR cho các hình minh họa được cung cấp để đánh giá tác động chi phí. Mọi thứ khác đều giống nhau, hãy chọn thứ có tác động chi phí thấp nhất.

Làm cách nào để chọn ULIP tốt nhất cho danh mục đầu tư của bạn?

Các khoản phí khác nhau trong ULIP ảnh hưởng đến lợi nhuận của bạn như thế nào?

Hiệu suất lợi nhuận được báo cáo như thế nào trong ULIP, PMS, Quỹ tương hỗ, v.v.?

Sau thuế đối với LTCG trên quỹ cổ phần, ULIPs có tốt hơn quỹ tương hỗ không?

Trang ULIP Chữ ký ICICI Prudential trên trang web ICICI Prudential

Tài liệu quảng cáo trực tuyến về Chữ ký Prudential của ICICI