Nếu có một điều mà không cha mẹ nào muốn thỏa hiệp, thì đó chính là việc giáo dục con cái của họ. Các bậc cha mẹ sẽ làm bất cứ điều gì để cung cấp nền giáo dục tốt nhất cho con cái của họ. Tất nhiên, không phải mọi thứ đều nằm trong tầm kiểm soát của họ. Đồng thời, họ cũng muốn chuẩn bị về mặt tài chính.

Bạn chuẩn bị tài chính cho việc học của con cái như thế nào? Dễ dàng. Bằng cách đầu tư. Khi nào bạn nên bắt đầu? Khi nào thì quá muộn? Bạn nên đầu tư vào đâu? Những sản phẩm nào bạn nên tránh? Hãy cùng tìm hiểu.

Thẳng thắn mà nói, câu trả lời không cần gì hơn ngoài ý thức chung. Thời điểm thích hợp để bắt đầu đầu tư cho việc học của con bạn là khi con bạn được sinh ra . Bạn có 17-18 năm tốt trước khi bạn sẽ cần một khoản tiền lớn để tài trợ cho giáo dục đại học. Bạn cũng có thể lập kế hoạch đầu tư cho việc học sau đại học và đám cưới của chúng. Phần tốt là những mục tiêu này thậm chí còn xa hơn.

Bạn có thể lập luận rằng ngay cả giáo dục ở trường học cũng ngày càng đắt hơn mỗi năm. Vì vậy, bạn cũng phải lập kế hoạch đầu tư để tài trợ cho việc học ở trường của chúng. Thật vậy, giáo dục phổ thông đang trở nên rất đắt đỏ. Ở các thành phố lớn hơn, học phí hàng năm vượt quá 1 Rs không phải là hiếm. Tuy nhiên, theo ý kiến của tôi, giáo dục ở trường học nên được tài trợ thông qua dòng tiền thường xuyên của bạn (và không phải thông qua dòng tiền đầu tư) . Nói cách khác, bạn phải gửi con cái của bạn đến một trường học mà bạn có thể mua được. Trong mọi trường hợp, tài trợ cho giáo dục trường học thông qua thu nhập (tiền mua lại / lãi suất / cổ tức) từ các khoản đầu tư khó có hiệu quả trừ khi bạn có nhiều tiền.

Nhân tiện, điều đầu tiên bạn phải xem lại khi bạn đang mong đợi một thành viên mới trong gia đình là phạm vi bảo hiểm của bạn. Điều này là do bạn sắp có thêm một em bé vào gia đình và một vài mục tiêu trong kế hoạch tài chính của bạn. Điều này có thể làm tăng yêu cầu bảo hiểm nhân thọ của bạn. Xem lại vỏ bọc cuộc sống và thực hiện hành động cần thiết. Tiếp theo là các khoản đầu tư.

Trên thực tế, bạn cũng có thể muốn xem lại bảo hiểm y tế của mình nhưng bạn chỉ có thể làm sau khi sinh con xong. Bạn có thể bao gồm em bé trong chương trình và tăng cường bảo hiểm tại thời điểm gia hạn. Một số chương trình sức khỏe nhất định (có bảo hiểm thai sản) cũng cung cấp bảo hiểm cho những người mới sinh nhưng những chương trình này rất tốn kém. Bạn phải tránh những kế hoạch như vậy. Nếu chủ lao động của bạn cung cấp bảo hiểm sức khỏe, thì những chương trình đó thường có bảo hiểm thai sản và trẻ sơ sinh tích hợp sẵn. Sử dụng cái đó.

Theo ý kiến của tôi, đầu tư mạnh mẽ cho việc giáo dục trẻ em trước khi chúng chào đời là hơi quá mức cần thiết. Hoặc hơi quá sớm.

Bạn bắt đầu càng sớm, điều này sẽ càng giảm bớt áp lực lên dòng tiền của bạn.

Nhiều người trong chúng ta không bắt đầu đầu tư chăm chỉ cho giáo dục đại học của trẻ cho đến khi chúng được 5-6 tuổi. Không phải vậy, họ vô trách nhiệm. Chỉ là họ không bao giờ đầu tư có mục đích cho việc giáo dục con cái. Có lẽ, tất cả những gì họ cần là một cú huých nhẹ. Một lời thúc đẩy có thể đơn giản như đồng nghiệp của bạn nói hoặc hỏi bạn:“Tôi đang đầu tư 10.000 Rs mỗi tháng cho việc học của con gái tôi” hoặc “Bạn đang đầu tư như thế nào cho việc học của con gái mình?” hoặc bạn đang đọc bài đăng trên blog này.

Mặc dù không bao giờ là quá muộn, nhưng bạn bắt đầu càng sớm thì càng tốt.

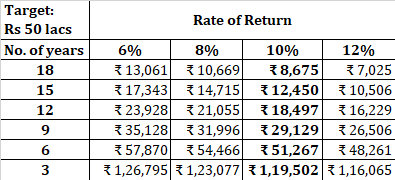

Hãy hiểu điều này với sự trợ giúp của một ví dụ. Giả sử bạn sẽ cần 50 Rs cho việc học của con gái mình. Để giữ mọi thứ đơn giản, hãy giả sử đây là chi phí trong tương lai. Bảng dưới đây cho thấy số tiền bạn sẽ cần đầu tư hàng tháng cho các kết hợp thời gian và lợi tức khác nhau.

Như chúng ta có thể thấy, mọi thứ khác đều giống nhau, bạn bắt đầu càng sớm, bạn sẽ càng phải đầu tư ít hơn mỗi tháng. Lợi nhuận cao hơn, bạn càng ít cần đầu tư. Bắt đầu sớm sẽ giảm bớt áp lực lên dòng tiền của bạn. Nếu bạn bắt đầu sớm, bạn có thể đủ khả năng để bắt đầu với quy mô nhỏ.

Ví dụ:giả sử lợi nhuận là 10% / năm. về các khoản đầu tư của bạn, nếu bạn không làm gì trong 3 năm đầu tiên, bạn sẽ phải đầu tư thêm 50% trong 15 năm còn lại (12.450 thay vì 8.675). Nếu bạn không đầu tư trong 6 năm đầu tiên, bạn sẽ phải đầu tư gấp đôi số tiền (18.497 thay vì 8.675). Như chúng ta thấy, nhiệm vụ không phải là bất khả thi nhưng ngày càng trở nên khó khăn nếu bạn trì hoãn việc lập kế hoạch quá lâu.

Chúng ta có thể tranh luận về tỷ suất lợi nhuận mà bạn sẽ kiếm được trong 15-20 năm tới. Tuy nhiên, đó là bên cạnh điểm. Khi nghi ngờ, hãy thận trọng với các giả định về lợi nhuận của bạn. Đầu tư nhiều hơn và tạo vùng đệm. Chúng tôi không kiểm soát vượt quá mức lợi nhuận mà chúng tôi sẽ nhận được nhưng chúng tôi có thể kiểm soát số tiền chúng tôi đầu tư.

Đọc :Lập kế hoạch tài chính và đầu tư nhiều hơn

Bạn có thể sử dụng kết hợp PPF và quỹ tương hỗ vốn cổ phần chi phí thấp. Hoặc bạn có thể chỉ cần chọn một quỹ đầu tư tổng hợp chi phí thấp.

Nếu may mắn có con gái, bạn cũng có thể cân nhắc đến Tài khoản Sukanya Samriddhi. Tuy nhiên, Tài khoản Sukanya có một số hạn chế về việc rút tiền (mặc dù tôi hiểu rằng những hạn chế đó là vì những lý do chính đáng). Khi bạn tiến gần hơn đến mục tiêu, bạn có thể chuyển tiền dần dần từ quỹ cổ phần sang tiền gửi cố định hoặc quỹ tương hỗ nợ tốt.

Lưu ý rằng PPF và SSY có thời gian khóa. Hãy ghi nhớ khía cạnh này nếu bạn bắt đầu muộn.

Đó là tất cả những gì bạn cần để lập kế hoạch cho việc học của con mình. Bạn không cần phải xem xét thêm.

Đừng yêu thích các gói bảo hiểm phức tạp và chi phí cao. Những kế hoạch như vậy đi kèm với danh pháp hấp dẫn về mặt cảm xúc. Đừng cảm thấy tội lỗi khi bạn nói Không với những kế hoạch như vậy. Vì Chúa, đừng mua bảo hiểm cho cuộc sống của đứa trẻ. Đây là một trong những điều vô vị nhất mà bạn sẽ làm. Dựa trên những tương tác hạn chế với khách hàng / nhà đầu tư, kinh nghiệm của tôi là những nhà đầu tư bắt đầu muộn (hoặc những nhà đầu tư mới sinh con) có khả năng thành công trong những khoản đầu tư phức tạp và lạ mắt như vậy.

Đọc :Đầu tư (không) như thế nào cho giáo dục Trẻ em?

Khi nói đến đầu tư, hầu hết thời gian đơn giản đánh bại phức tạp. Tránh ồn ào. Giữ nó đơn giản. Bạn nên làm tốt.

Nếu bạn không muốn tự mình làm việc này, hãy tìm kiếm sự hỗ trợ chuyên nghiệp từ cố vấn đầu tư. Chi phí cho lời khuyên chuyên nghiệp sẽ ít hơn nhiều so với chi phí cho các sản phẩm tài chính kém.

Đọc :Những điều Nên và Không nên khi lập kế hoạch cho việc giáo dục con cái