Ra mắt trong tuần này, cổng thông tin điện tử CompareFIRST cho phép so sánh khoảng 200 sản phẩm bảo hiểm nhân thọ, bao gồm cả bộ sản phẩm Bảo hiểm Mua hàng Trực tiếp mới.

Bạn đã có cơ hội truy cập vào cổng so sánh FIRST mới chưa?

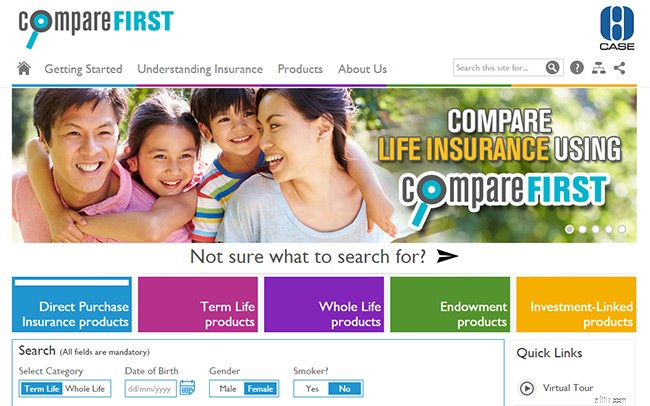

Được cho là loại hình đầu tiên trên thế giới, so sánhFIRST cho phép người tiêu dùng so sánh khoảng 200 sản phẩm bảo hiểm nhân thọ do hàng chục công ty bảo hiểm ở Singapore cung cấp.

Đây là cổng thông tin bảo hiểm nhân thọ “có quy định” đầu tiên được cung cấp trên cơ sở quốc gia. Không giống như các cổng thông tin điện tử ở nước ngoài khác (như ở Vương quốc Anh), được điều hành bởi các tổ chức thương mại và thường bị chỉ trích về việc thúc đẩy thiên vị các sản phẩm được chọn, so sánhFIRST là một nỗ lực hợp tác của Hiệp hội Người tiêu dùng Singapore (CASE), Cơ quan tiền tệ Singapore ( MAS), Hiệp hội Bảo hiểm Nhân thọ, Singapore (LIA) và MoneySENSE.

Bằng cách sử dụng cổng web tương tác, bạn sẽ có thể tìm kiếm các sản phẩm bảo hiểm nhân thọ từ các công ty bảo hiểm khác nhau để phù hợp nhất với nhu cầu của mình.

Chúng được phân loại theo năm danh mục khác nhau:bảo hiểm nhân thọ có kỳ hạn, bảo hiểm trọn đời, chính sách ưu đãi, chính sách liên kết đầu tư, cũng như một loại sản phẩm Bảo hiểm Mua hàng Trực tiếp (DPI) mới (mà chúng tôi sẽ đề cập chi tiết hơn ở phần sau này bài báo).

[Ghi chú của Ed:Để hiểu rõ hơn về các loại bảo hiểm nhân thọ khác nhau, hãy tham khảo hướng dẫn hữu ích này của MoneySENSE.]

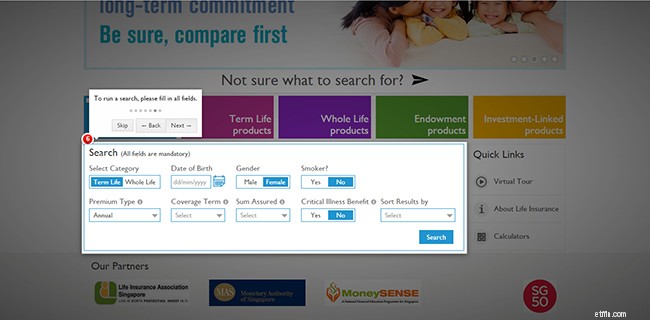

Để bắt đầu, chỉ cần nhập thông tin cá nhân của bạn và một số tiêu chí cơ bản về những gì bạn đang tìm kiếm trong gói bảo hiểm của mình.

Dựa trên danh sách được tạo, bạn có thể so sánh các tính năng của sản phẩm như phí bảo hiểm, quyền lợi tử vong và giá trị đầu hàng, nhận các hình ảnh minh họa về lợi ích một phần và thậm chí tải xuống tóm tắt sản phẩm.

Khi bạn đã thu hẹp các tùy chọn của mình, bạn có thể sử dụng tính năng kéo và thả để so sánh song song các sản phẩm đã chọn (tối đa 4 sản phẩm cùng một lúc).

Một phần của tính mới của cổng so sánhFIRST nằm ở loại sản phẩm mới mà nó cung cấp:Bảo hiểm mua hàng trực tiếp (DPI).

Đây là một loại sản phẩm bảo hiểm có kỳ hạn đơn giản và toàn bộ nhân thọ với bảo hiểm thương tật toàn bộ và vĩnh viễn (TPD) và người đi bệnh hiểm nghèo (CI) tùy chọn. Không giống như các sản phẩm không phải DPI, các sản phẩm DPI được thiết kế để bảo hiểm cơ bản và không kèm theo lời khuyên tài chính.

Điều này có nghĩa là bạn có thể mua các sản phẩm DPI trực tiếp từ các công ty bảo hiểm nhân thọ qua trang web hoặc trung tâm dịch vụ khách hàng của họ mà không cần thông qua cố vấn tài chính.

Ưu điểm của việc này là bạn trả phí bảo hiểm thấp hơn so với các gói tương đương, vì không phải chịu hoa hồng.

Tuy nhiên, điều đó đi kèm với cái giá phải trả là sự tiện lợi - vì bạn không khai thác chuyên môn của một cố vấn tài chính, khi bạn cần đưa ra yêu cầu hoặc cuối cùng từ bỏ chính sách của mình, bạn sẽ phải tự mình thực hiện tất cả các thu xếp cần thiết.

Ngoài ra, bạn phải hết sức cẩn thận khi đưa ra tuyên bố, vì các sản phẩm DPI thường kém toàn diện hơn trong phạm vi bảo hiểm của chúng. Ví dụ:các sản phẩm DPI điều trị tới 30 bệnh hiểm nghèo, ít hơn các sản phẩm không phải DPI bảo hiểm từ 30 đến 37 bệnh trở lên.

Một điểm quan trọng khác cần lưu ý là hiện tại, bạn có thể mua bảo hiểm DPI chỉ lên đến 400.000 đô la, với tối đa 200.000 đô la cho DPI suốt đời cho mỗi công ty bảo hiểm.

Điều này là do mức bảo hiểm trung bình mà một người Singapore cần được ước tính bằng 10 lần tổng thu nhập hàng năm - nghĩa là gấp 10 lần 39.000 đô la, theo một cuộc khảo sát năm 2013 của Bộ Nhân lực.

[Lưu ý của Ed:Để hiểu rõ hơn về số tiền bảo hiểm bạn sẽ cần, bạn nên xem xét các cam kết tài chính của mình (ví dụ:các khoản vay, chi phí gia đình và nhu cầu giáo dục của con cái) và phạm vi bảo hiểm hiện có. Hãy thoải mái sử dụng Công cụ ước tính bảo hiểm để quyết định số tiền bảo hiểm bạn cần và Công cụ tính ngân sách để kiểm tra xem phí bảo hiểm có khả thi hay không dựa trên thu nhập và chi tiêu hiện tại của bạn.]

CompareFIRST hiện liệt kê khoảng 200 sản phẩm bảo hiểm nhân thọ, với khoảng 10% là các sản phẩm DPI.

Do số lượng lớn sản phẩm được cung cấp và phạm vi phức tạp của chúng, không phải tất cả thông tin đều có thể tìm thấy dễ dàng trên cổng thông tin.

Nói chung, thông tin sản phẩm quan trọng như phí bảo hiểm, quyền lợi tử vong và giá trị đầu hàng tại các năm khác nhau đều có sẵn. Tuy nhiên, các chi tiết khác, chẳng hạn như lịch sử tỷ lệ tiền thưởng, thì không.

Cũng xin lưu ý rằng những số liệu được cung cấp này luôn là ước tính và mức phí thực tế mà công ty bảo hiểm tính có thể khác do các yếu tố khác như bảo lãnh phát hành.

Thật may mắn, nếu bạn quan tâm đến các sản phẩm được liên kết đầu tư, vì bạn sẽ không thể so sánh trên cổng thông tin. Chỉ các bản tóm tắt và tài liệu quảng cáo về sản phẩm được cung cấp.

Điều đáng quan tâm hơn đang ở bên dưới:có vẻ như các thuật toán tìm kiếm vẫn cần một số tinh chỉnh. Ví dụ, blogger tài chính Wilfred Ling đã chỉ ra rằng các danh sách sản phẩm được tạo ra không phải lúc nào cũng là sự so sánh giữa táo và táo, điều này có thể gây nhầm lẫn thêm cho những người tiêu dùng không quen thuộc.

Nhìn chung, đây là những vấn đề khá nhỏ, miễn là bạn lưu ý rằng so sánhFIRST chủ yếu có ý nghĩa như một cổng thông tin. Không có chức năng mua hàng vì một lý do. Nếu bạn muốn mua bất kỳ sản phẩm bảo hiểm nhân thọ nào hoặc nếu bạn nghi ngờ về bất kỳ sản phẩm nào, bạn vẫn nên liên hệ với cố vấn tài chính hoặc công ty bảo hiểm để được tư vấn chuyên môn.

Trước đây, việc mua một gói bảo hiểm nhân thọ đòi hỏi phải tham khảo nhiều cố vấn từ các công ty bảo hiểm khác nhau để tìm kiếm mức phí bảo hiểm thấp nhất có thể và mức bảo hiểm tốt nhất.

Những gì so sánh FIRST làm là loại bỏ tất cả quá trình mua sắm rườm rà xung quanh bằng cách làm cho giá cả và các tính năng của sản phẩm có sẵn trực tuyến và minh bạch hơn cho người tiêu dùng.

Hy vọng rằng điều này sẽ không chỉ thúc đẩy khả năng cạnh tranh giữa các công ty bảo hiểm nhân thọ mà còn giúp cải thiện tỷ lệ tham gia bảo hiểm nhân thọ của người dân Singapore.

Dựa trên một cuộc thăm dò ý kiến được thực hiện, phản hồi từ công chúng và các doanh nghiệp trong ngành nhìn chung là tích cực, mặc dù một số người tiêu dùng bày tỏ sự ngạc nhiên về giá sản phẩm của DPI.

“Tôi đã so sánh nó với kế hoạch hiện tại của mình và nó chỉ rẻ hơn khoảng 5% sau khi bỏ qua hoa hồng đại lý, chứ không phải mức chiết khấu từ 30 đến 40% mà tôi mong đợi,” Sean, người làm việc trong ngành giảng dạy cho biết.

Người quản lý tài khoản Fiona Chia nói thêm, “[so sánhFIRST] là một cổng thông tin hữu ích, nhưng tôi nghĩ tôi vẫn muốn yêu cầu cố vấn tài chính của mình làm rõ nội dung chính xác. Cô ấy cũng có thể giúp tôi quyết định chính sách nào sẽ tốt nhất cho nhu cầu hiện tại của tôi. ”

Hầu hết các cố vấn tài chính được khảo sát đều hoan nghênh cổng thông tin này, nói rằng họ không cảm thấy rằng nó ảnh hưởng đến công việc của họ, cũng như không có khả năng ảnh hưởng đến sinh kế của họ.

Ví dụ, Alfred Toh nói rằng anh thực sự “vui mừng” khi khách hàng bắt đầu hỏi anh về cổng thông tin và bày tỏ mối quan tâm của họ về việc mua bảo hiểm nhân thọ trực tuyến.

“Sẽ vẫn có những khách hàng thích thực hiện các đề xuất của tôi, chẳng hạn như những người đánh giá cao lời khuyên của tôi một cách tổng thể, những người muốn các tính năng sản phẩm tốt hơn các chính sách cơ bản được bán trực tuyến, những người thành công trong sự nghiệp và không có thời gian để so sánh sản phẩm và những người cần sự trợ giúp của chuyên gia để chỉ ra hướng đi thận trọng cho mục tiêu của họ.

Vì vậy, tôi không quá lo lắng. Trên thực tế, [cổng thông tin] giúp tôi loại bỏ những khách hàng thích so sánh và những người không đánh giá cao lời khuyên hoặc dịch vụ của tôi. ”

Vậy tiếp theo là gì? Một nền tảng để so sánh giá bất động sản?

Suy nghĩ của bạn về so sánhFIRST? Hãy cho chúng tôi biết trong phần bình luận bên dưới!

"Như Virginia Woolf đã nói:một người phụ nữ phải có tiền và một căn phòng của riêng mình"

Điều gì xảy ra với thế chấp trong thời kỳ suy thoái?

Có thể bạn đã tiết kiệm được tiền khi bị khóa, nhưng giờ đây, việc đi du lịch và ăn uống đã trở lại bình thường, bạn nên kiểm tra cách chi tiêu của mình.

Cách tiết kiệm hàng nghìn chiếc nhẫn đính hôn

Các quốc gia này nhận được nhiều tiền mặt nhất từ hóa đơn cơ sở hạ tầng của Biden