Bạn có nhớ tất cả những con số kinh tế nhẹ nhàng nổi gần đây vào tháng Hai không? Bạn biết đấy - tỷ lệ thất nghiệp thấp kỷ lục là 3,5% và thị trường chứng khoán cao kỷ lục, với chỉ số trung bình công nghiệp Dow Jones đóng cửa ở mức gần 30.000?

Có vẻ như cách đây nhiều tuổi, phải không?

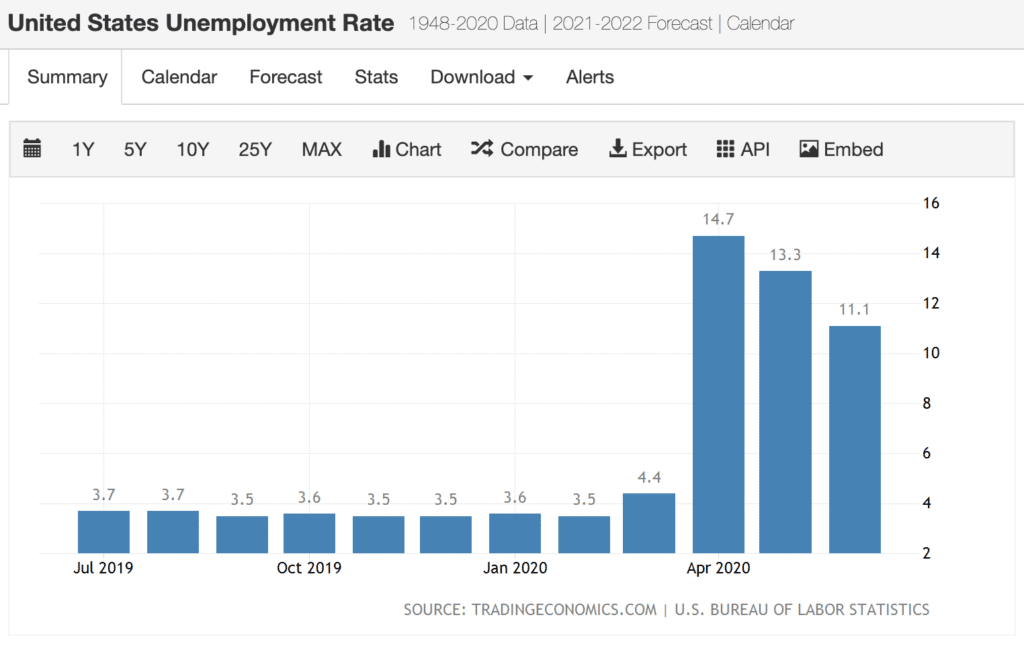

Virus coronavirus đã xảy ra và thay đổi tất cả - chỉ trong ba tháng . Thị trường chứng khoán đã giảm một phần ba trước khi phục hồi phần nào vào tháng 4 năm 2020, trong khi tình trạng thất nghiệp bùng nổ. Nó đạt 14,7% vào cuối tháng 4, với Goldman Sachs dự đoán nó có thể tăng cao tới 25% - một mức chưa từng thấy kể từ cuộc Đại suy thoái.

(Nguồn:Kinh tế thương mại từ dữ liệu do Cục Thống kê Lao động Hoa Kỳ cung cấp)

Vì suy thoái kinh tế thực sự là những sự kiện bình thường, nên chiến lược tốt nhất là xây dựng khả năng phục hồi tài chính. Chúng tôi không thể làm gì để ngăn khủng hoảng xảy ra, nhưng chúng tôi có thể và nên xây dựng cơ sở tài chính của riêng mình để giảm thiểu tác động.

7 chiến lược sau đây sẽ giúp bạn thực hiện điều đó.

Một trong những yếu tố đặc trưng cho suy thoái kinh tế là các cú sốc tài chính. Một trong những cách tốt nhất để xây dựng khả năng phục hồi tài chính là chuẩn bị cho chúng.

Bắt đầu bằng cách xem xét các hợp đồng bảo hiểm của bạn. Nếu cần, hãy tăng số tiền bảo hiểm xe hơi mà bạn có. Nó đủ để bảo vệ tài sản của bạn nếu bạn tham gia vào một vụ tai nạn được xác định là do lỗi của bạn. Nếu bạn có đủ bảo hiểm, hãy xem một số báo giá bảo hiểm ô tô để xem liệu bạn có thể giảm phí bảo hiểm của mình hay không.

Đây cũng là thời điểm tuyệt vời để mua hợp đồng bảo hiểm nhân thọ tư nhân. Nếu bạn đang dựa vào bảo hiểm nhân thọ từ chủ nhân của mình, điều đó có thể biến mất nếu bạn mất việc. Kiểm tra các lựa chọn cho bảo hiểm nhân thọ chi phí thấp và nhận hợp đồng ngay hôm nay.

Và trong trường hợp khẩn cấp, bạn có thể cần một hạn mức tín dụng có thể được truy cập trong thời gian ngắn. Kiểm tra với ngân hàng hoặc hiệp hội tín dụng của bạn để xem liệu bạn có thể nhận được hạn mức tín dụng không có bảo đảm hay không. Ngoài ra, bạn có thể đăng ký một khoản vay cá nhân hoặc thậm chí là một thẻ tín dụng lãi suất thấp.

Bạn sẽ không muốn tiếp cận bất kỳ hạn mức tín dụng nào ngay bây giờ, vì không mắc nợ có thể rất quan trọng đối với sức khỏe tài chính của bạn. Nhưng bạn sẽ muốn có các hạn mức tín dụng mở khi có trường hợp khẩn cấp xảy ra. Các bên cho vay đã bắt đầu thắt chặt các hạn chế đối với việc cung cấp các đường dây trong vài tháng kể từ bây giờ.

Vì thu nhập thường không chắc chắn trong thời kỳ suy thoái kinh tế, nên cắt giảm chi phí là một trong những cách tốt nhất để chuẩn bị trước.

Tôi đã đưa ra 85 cách để bạn có thể tiết kiệm tiền trong ngân sách hộ gia đình của mình. Chỉ bằng cách chọn và triển khai một số, bạn có thể cắt giảm hàng trăm đô la từ ngân sách của mình.

Và nói về ngân sách, bạn nên có nếu chưa có. Hàng triệu người hoạt động mà không có ngân sách, ít nhất là cho đến khi suy thoái kinh tế xảy ra. Nhưng đôi khi tất cả những gì bạn cần là phần mềm lập ngân sách phù hợp để giúp bạn đi đúng hướng.

Lập ngân sách sẽ cho bạn biết chính xác tiền của bạn đang đi đến đâu và giúp bạn xác định những khoản chi phí nào bạn có thể cắt giảm hoặc loại bỏ. Điều đó sẽ không chỉ làm giảm chi phí của bạn mà còn giúp bạn có thêm tiền để trả nợ hoặc tích lũy khoản tiết kiệm.

Một trong những khoản chi lớn nhất trong ngân sách của nhiều hộ gia đình là trả nợ. Cho dù đó là khoản vay mua ô tô, khoản vay sinh viên hay thẻ tín dụng, khoản thanh toán nợ có thể khiến ngân sách của bạn mất một khoản lớn. Nếu điều đó là đúng, hãy bắt đầu trả bớt nợ ngay bây giờ và cố gắng trả càng nhiều càng tốt.

Bạn có thể cần thực hiện một số chiến lược thanh toán nợ tích cực. Nếu vậy, điều đó tốt nhất là nên thực hiện sớm hơn. Nếu bạn mất việc, bất kỳ khoản thanh toán nào bạn có thể loại bỏ hoặc giảm bớt sẽ cải thiện khả năng phục hồi của bạn.

Nếu bạn có các khoản vay dành cho sinh viên, hãy xem xét tái cấp vốn cho chúng khi bạn vẫn đang làm việc. Tìm kiếm những người cho vay chuyên về tái cấp vốn cho các khoản vay dành cho sinh viên. Vì những khoản cho vay này thường lớn, nên việc tái cấp vốn cho chúng có khả năng giúp bạn tiết kiệm được một khoản tiền lớn từ khoản thanh toán thấp hơn.

Nếu bạn có nợ thẻ tín dụng, hãy tận dụng ưu đãi APR giới thiệu 0% với thẻ tín dụng chuyển số dư. Được nghỉ lãi từ 12 đến 18 tháng có thể giúp bạn thanh toán số dư thẻ tín dụng của mình nhanh hơn rất nhiều, vì các khoản thanh toán bạn sẽ phân bổ cho lãi suất có thể được thực hiện thành tiền gốc.

Một trong những cách tốt nhất để xây dựng khả năng phục hồi tài chính cho cuộc sống của bạn là nạp vào quỹ khẩn cấp của bạn. Ngay cả khi bạn đã có sẵn một tài khoản, bây giờ là thời điểm tuyệt vời để bắt đầu tăng số dư.

Trong quá trình mở rộng kinh tế, có thể đủ chi phí sinh hoạt từ một đến ba tháng trong quỹ khẩn cấp của bạn. Nhưng trong tình trạng kinh tế suy thoái, bạn có thể cần mở rộng thời gian đó lên sáu tháng hoặc lâu hơn.

Chắc chắn, bạn có thể nhận được trợ cấp thất nghiệp nếu bạn bị mất việc làm. Nhưng điều đó có lẽ sẽ không thay thế được thu nhập hiện tại của bạn. Cũng quan trọng không kém, các trường hợp khẩn cấp luôn xuất hiện trong thời kỳ kinh tế bất ổn. Bạn càng có nhiều tiền trong quỹ khẩn cấp của mình, thì bạn càng có thể vượt qua tất cả.

Nếu bạn có quỹ khẩn cấp của mình nằm trong một ngân hàng địa phương hoặc công đoàn tín dụng, có thể bạn đang kiếm được khoản tiền lãi chỉ trên 0. Bạn có thể và nên khắc phục sự cố đó.

Có những tài khoản tiết kiệm trực tuyến lãi suất cao trả lãi suất cao tới 2%. Nghe có vẻ không nhiều tiền, nhưng nó gấp hơn 20 lần mức 0,06% đang được trả tại các ngân hàng và hiệp hội tín dụng trung bình. Bạn nợ chính mình để kiếm được nhiều tiền lãi từ khoản tiết kiệm khẩn cấp nhất có thể.

Mặc dù quỹ khẩn cấp sẽ bảo vệ bạn khỏi các chi phí ngắn hạn và gián đoạn thu nhập, nhưng bây giờ cũng là thời điểm tuyệt vời để bắt đầu xây dựng khoản tiết kiệm cho các nhu cầu dài hạn.

Một trong những nhu cầu đó có thể là tình trạng thất nghiệp vượt quá số tiền bạn có trong quỹ khẩn cấp của mình. Bằng cách có mức tiết kiệm cấp hai, bạn sẽ có sẵn tiền nếu quỹ khẩn cấp của bạn cạn kiệt.

Bạn cũng có thể muốn bắt đầu tiết kiệm cho các mục tiêu như trả hết khoản vay mua ô tô hoặc có thêm tiền để trang trải các chi phí tự trả không được chương trình bảo hiểm sức khỏe của bạn chi trả. Vẫn còn một khả năng khác là bạn có thể cần phải bắt đầu kinh doanh nếu bạn bị mất việc làm và không thể kiếm được công việc mới.

Đối với các mục tiêu tiết kiệm trung hạn, bạn sẽ muốn đặt tiền của mình ở nơi có thể vừa tầm tay (vì vậy bạn sẽ không lấy nó cho các nhu cầu ngắn hạn), nhưng ở đó bạn cũng sẽ kiếm được lợi nhuận cao hơn.

Bạn có thể làm điều đó bằng cách đầu tư vào các nền tảng cho vay ngang hàng, như LendingClub. Ở đó, bạn sẽ có cơ hội kiếm được lợi nhuận hai con số từ khoản đầu tư của mình, với rủi ro tương đối thấp. Tìm hiểu những cách khác mà bạn có thể kiếm được lãi suất cao từ các khoản đầu tư ngắn hạn để bạn có sẵn tiền cho bất cứ điều gì có thể có trong tương lai.

Hầu hết mọi người không nghĩ về việc đầu tư vào bản thân như một khoản đầu tư. Nhưng khi bạn cho rằng thu nhập có lẽ là tài sản lớn nhất duy nhất của bạn, thì đó là một trong những khoản đầu tư tốt nhất mà bạn có thể thực hiện.

Cách rõ ràng nhất để đầu tư vào bản thân là cải thiện hoặc đạt được bất kỳ kỹ năng hoặc chứng chỉ nào có thể giúp bạn trong công việc hoặc sự nghiệp của bạn. Bạn có thể thiếu một kỹ năng hoặc một chứng chỉ trong lần thăng chức tiếp theo của mình. Và ngay cả khi bạn không được thăng chức, kỹ năng hoặc chứng chỉ đó có thể là thứ giúp bạn có được công việc tiếp theo.

Bạn cũng có thể muốn xem xét việc đạt được bất kỳ kỹ năng nào bạn cần để tạo thu nhập thứ hai (thêm về điều đó trong phần tiếp theo) hoặc thậm chí để chuẩn bị cho việc khởi động công việc kinh doanh của riêng bạn.

Bạn thường có thể tham gia các khóa học tại các trường cao đẳng cộng đồng địa phương để có được những kỹ năng rất cụ thể. Và một số chứng nhận chỉ yêu cầu hoàn thành một chương trình thư tín hoặc trực tuyến để kiếm được. Kết quả có thể tăng thêm hàng nghìn đô la mỗi năm vào thu nhập của bạn - và cũng quan trọng không kém - khiến bạn có giá trị hơn đối với nhà tuyển dụng của mình. Điều đó sẽ quan trọng bởi vì trong thời kỳ kinh tế suy thoái, những người bị sa thải đầu tiên là những người có giá trị thấp nhất đối với người sử dụng lao động. Bằng cách cải thiện bộ kỹ năng và trình độ của mình, bạn sẽ khiến bản thân ít tiêu xài hơn nhiều.

Ngoài ra còn có rất nhiều cách để đầu tư vào bản thân có thể giúp bạn kiếm thêm tiền ngoài công việc của mình. Hãy suy nghĩ về những gì bạn muốn làm hoặc những gì bạn quan tâm và bắt đầu nghiên cứu các cách kiếm tiền từ nó. Đôi khi chỉ cần đạt được một kỹ năng duy nhất sẽ giúp bạn chuyển đổi sở thích thành nguồn thu nhập.

Nói về điều đó…

Một trong những cách tốt nhất để xây dựng khả năng phục hồi tài chính đối với suy thoái kinh tế - hoặc thậm chí trong thời gian thuận lợi - là tạo ra các nguồn thu nhập bổ sung.

Một trong những nguồn thu nhập bổ sung tốt nhất có thể có bằng cách xây dựng các dòng thu nhập thụ động. Trên thực tế, có hàng tá cách để tạo thu nhập thụ động, vấn đề chỉ là chọn cách phù hợp nhất với bạn. Ví dụ:tôi đã quản lý để tạo ra bảy nguồn thu nhập khác nhau, một số trong số đó là thụ động. Điều tuyệt vời về các dòng thu nhập thụ động là chúng mang lại cho bạn khả năng kiếm tiền trong khi bạn đang bận làm những việc khác.

Vẫn còn một lựa chọn khác, và bạn chắc chắn nên cân nhắc, đang tạo ra một sự hối hả bên lề. Điều này không chỉ tạo ra một nguồn doanh thu bổ sung giúp tăng khả năng phục hồi tài chính của bạn mà còn có thể đại diện cho sự khởi đầu của việc cuối cùng sẽ trở thành một công việc kinh doanh toàn thời gian nếu bạn mất công việc chính.

Một trong những cách tốt nhất để xây dựng một công việc phụ là kiếm tiền trực tuyến. Tôi đang làm điều đó với blog này, nhưng có rất nhiều cách khác để bạn có thể biến điều đó thành hiện thực. Bạn nợ chính mình để điều tra các cơ hội. Một trong những lợi thế lớn của việc kiếm tiền trực tuyến là bạn sẽ không có bất kỳ giới hạn địa lý nào. Nếu bạn phải chuyển nơi ở, có thể nhận một công việc khác, công việc kinh doanh trực tuyến sẽ đi cùng bạn.

Đừng sợ hãi bởi ý tưởng tạo ra một sự hối hả bên lề. Theo một bài báo gần đây trên Fortune , gần một nửa số người Mỹ dưới 35 tuổi hiện đang có một cuộc sống hối hả. Bạn có thể là một trong số họ - tất cả những gì cần là ý tưởng và cam kết.

Không ai biết chính xác suy thoái coronavirus sẽ diễn ra như thế nào. Nhưng đó là trường hợp của mọi cuộc suy thoái kinh tế mà chúng tôi từng gặp phải. Không thể tránh khỏi những cuộc suy thoái và cũng không thể tránh khỏi sự phân hóa tài chính mà chúng mang lại. Nhưng bằng cách xây dựng khả năng phục hồi tài chính trong cuộc sống của mình, bạn có thể giảm thiểu và thậm chí loại bỏ điều tồi tệ nhất mà cuộc suy thoái có thể ập đến với bạn.

Đánh giá lại mọi lĩnh vực tài chính của bạn - phạm vi bảo hiểm, chi phí, khoản tiết kiệm và thu nhập - và tìm cách cải thiện từng lĩnh vực.

Ngay cả khi bạn nghĩ rằng đã quá muộn để chuẩn bị cho cuộc suy thoái này, thì bây giờ là thời điểm tuyệt vời để sẵn sàng cho cuộc suy thoái tiếp theo. Sau tất cả, điều đó đã nằm trong tâm trí bạn, vì vậy bạn có tất cả động lực cần thiết.

Và đừng đánh giá thấp khả năng tự bảo vệ mình trong thời kỳ suy thoái này. Hành động tồi tệ nhất là không hành động. Bạn có thể không thu được tài chính của mình chính xác đến mức cần thiết ngay bây giờ, nhưng bạn có thể ngạc nhiên về mức độ bạn có thể cải thiện tình hình của mình chỉ trong vài tháng. Điều đó cũng sẽ quan trọng, bởi vì có khả năng chúng ta sẽ vẫn ở trong tình trạng suy thoái kinh tế này ngay cả khi đó.

Không bao giờ là quá muộn - hoặc quá sớm - để xây dựng khả năng phục hồi tài chính trong suy thoái kinh tế. Hôm nay không còn quá sớm để bắt đầu.

Cách nhận hỗ trợ thu nhập thấp trên hóa đơn điện thoại của AT&T

Các phương thức tuyển dụng doanh nghiệp nhỏ của bạn có phân biệt đối xử không?

Quy định thiết lập đoạn giới thiệu của Tennessee House

7 Cổ phiếu hàng đầu của Robinhood:Các chuyên gia có đồng ý không?

Cách mở tài khoản môi giới chứng khoán