Xin chào! Hôm nay, tôi có một câu chuyện trả nợ từ Alyssa Hunt. Alyssa là người tạo ra TheLifeHunt.com, một blog giúp những người hối hả bận rộn hướng tới thành công trong kinh doanh và tự do tài chính trong khi quản lý công việc toàn thời gian. Cô ấy hiện đang làm việc để lấy bằng Thạc sĩ về Văn học Anh và cô ấy dạy sáng tác viết cho sinh viên năm nhất đại học.

Khi tôi tốt nghiệp đại học vào năm 2014 với tấm bằng đại học, tôi đã nợ 30.000 đô la cho khoản vay sinh viên. Trong suốt 4 năm đại học, tôi không nghĩ nhiều đến việc vay nợ chỗ này chỗ nọ.

Sau cùng, tôi cần một cách để trả học phí.

Khi sự phấn khích và lễ kỷ niệm tốt nghiệp kết thúc, tôi cảm thấy gánh nặng trên vai.

Đó là thời điểm tôi quyết định tập trung toàn bộ sự chú ý vào việc trả nợ càng nhanh càng tốt. Và nhanh chóng, ý tôi là tôi muốn trả hết 30.000 đô la trong đúng 2 năm sau khi nhận được hóa đơn đầu tiên.

Tôi cảm thấy hoàn toàn có thể đạt được mục tiêu trong 2 năm, nhưng đối với những người khác, điều đó thật điên rồ và bất khả thi. Tôi không tin rằng có một người nghĩ rằng nó có thể được thực hiện. Vì vậy, nhiều người đã cố gắng thuyết phục tôi rằng khoản nợ vay sinh viên là "nợ tốt" và việc mắc nợ là "bình thường".

Mặc dù điều này có thể đúng, nhưng tôi ghét ý nghĩ phải nợ nhiều tiền như vậy với bất kỳ ai và tôi muốn thoát khỏi gánh nặng đó ngay lập tức. Vì vậy, tôi đã phát triển “Hoạt động thanh toán nợ” và đặt cho mình khung thời gian 2 năm.

Nhiều người đã hỏi tôi rằng tại sao tôi lại quyết định chỉ học 2 năm. Sự thật là tôi muốn tự do tài chính để đi du lịch, lên kế hoạch cho đám cưới trong mơ của mình, lấy bằng thạc sĩ, bắt đầu kinh doanh và sống thoải mái mà không phải gánh nặng nợ nần. Vì tôi đã có thể trả nợ khi còn rất trẻ, nên tôi đã có thể thành công ở tất cả những việc trong danh sách của mình.

Trong vòng 2 năm sau khi nhận được hóa đơn cho vay sinh viên của mình, tôi đã thực hiện khoản thanh toán cuối cùng và không còn nợ vào năm 23 tuổi.

Nội dung liên quan về việc trả hết nợ của bạn:

Đây là các bước chính xác tôi đã thực hiện để đạt được mục tiêu của mình!

Sự thật là tôi đã đặt mục tiêu 2 năm trước khi tôi biết nhiều về các khoản vay của mình. Tất cả những gì tôi biết là chúng tổng cộng 30.000 đô la. Điều đó có nghĩa là điều đầu tiên tôi cần làm là tiến hành kiểm tra khoản vay để tìm ra tất cả các vấn đề liên quan đến hậu cần.

Tôi được biết rằng có hai loại cho sinh viên vay:liên bang và tư nhân. Trong bốn năm của tôi, tôi đã vay 8 khoản vay liên bang. Điều đó có nghĩa là khoản thanh toán hàng tháng của tôi là hơn 500 đô la và lãi suất của tôi thay đổi từ 3,4% đến hơn 6% cho mỗi khoản vay.

Đây là từ tài khoản FedLoan Servicing của tôi, hiển thị ngày tôi vay, loại khoản vay và trạng thái (hiện tất cả họ đã được thanh toán đầy đủ).

Điều này cực kỳ áp đảo.

Để giúp tôi, cha mẹ tôi đã đưa tôi đến gặp cố vấn tài chính của gia đình chúng tôi. Tôi đã chuẩn bị sẵn bản in của từng khoản vay để có thể minh bạch với cố vấn. Sau khi tôi nói với anh ấy rằng tôi sẽ trả hết nợ chỉ trong 2 năm, anh ấy cười khúc khích và nói với tôi rằng điều đó là không thể và không thực tế.

Sau đó, anh ấy nói với tôi rằng mọi người đều cần một khoản nợ nhỏ trong cuộc sống của họ vì các khoản thanh toán sẽ giúp tăng điểm tín dụng của bạn. Có thể điều này đúng, nhưng tôi vẫn không có lãi khi trả 500 đô la một tháng trong 10 năm tới, ngay cả khi điều đó có nghĩa là điểm tín dụng của tôi bị ảnh hưởng nhỏ. Và ngoài ra, nợ là nợ và tôi ghét phải nợ bất cứ ai bất cứ điều gì.

Khi thấy tôi quyết tâm thực hiện kế hoạch của mình, anh ấy bảo tôi quay lại sau 2 năm nếu thành công. Và đoán xem? Trong 2 năm, tôi đến văn phòng của anh ấy và thông báo rằng tôi không còn nợ nần.

Vẻ mặt anh ấy:Vô giá!

Phương pháp này đặc biệt hoạt động đối với các khoản vay liên bang chưa hợp nhất .

Tôi có được thành công nhờ hai quyết định quan trọng:

Lý do tôi chọn không gộp các khoản vay của mình thành 1 khoản vay khổng lồ là vì tôi chọn tập trung vào việc thanh toán từng khoản vay một.

Toàn bộ kế hoạch trò chơi của tôi là thanh toán toàn bộ một khoản vay cá nhân cùng một lúc, bắt đầu từ khoản vay có lãi suất cao nhất, trong khi vẫn thực hiện các khoản thanh toán tối thiểu hàng tháng của tôi.

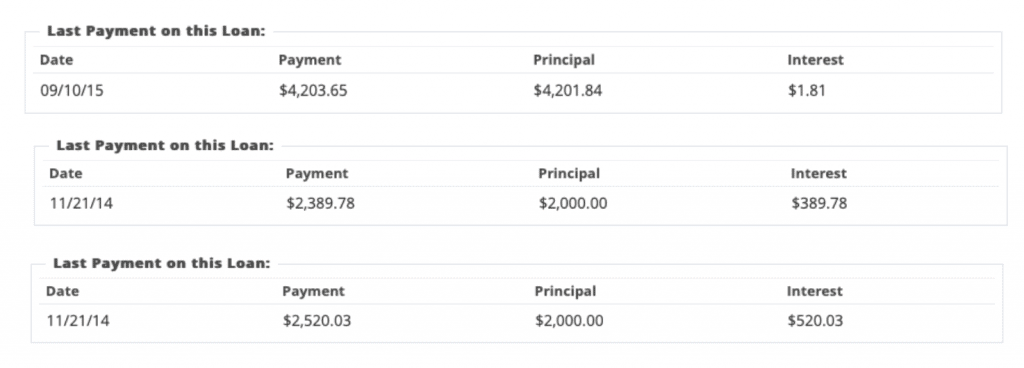

Đây là một số ảnh chụp màn hình về các khoản thanh toán mà tôi đã thực hiện cho ba khoản vay của mình với số tiền gốc ban đầu và tiền lãi mà khoản vay tích lũy được.

Hãy để tôi chia nhỏ điều này cho bạn.

Tôi sắp xếp các khoản vay của mình từ khoản vay có lãi suất cao nhất, trên 6% cho đến mức thấp nhất là 3,4%. Sau đó, tôi tập trung vào việc tiết kiệm đủ tiền để trả hết một khoản vay theo thứ tự từ lãi suất cao nhất đến thấp nhất.

Mặc dù đây là một kế hoạch đơn giản và dễ hiểu, nhưng nó cần một chút ý chí để không nhảy lên trước. Ý tôi muốn nói ở đây là việc trả các khoản vay không theo quy trình đã bị cám dỗ.

Ví dụ:một khoản vay chỉ 2.000 đô la với lãi suất 3,61% trong khi một khoản vay khác là 4.500 đô la với lãi suất 4,5%. Vì khoản vay 4.500 đô la có lãi suất cao hơn, tôi cần phải trả khoản đó trước để tiết kiệm tiền về lâu dài.

Sự cám dỗ đến khi tôi có 2.000 đô la tiết kiệm được và ngồi trong ngân hàng vì tôi muốn trả hết khoản vay đó. Tuy nhiên, tôi vẫn cố gắng trả hết các khoản vay theo thứ tự lãi suất và nó hoàn toàn có tác dụng. Tôi không thể nhấn mạnh đủ rằng kế hoạch này đã thành công rực rỡ như thế nào.

Mặc dù trả nhiều hơn số dư tối thiểu hàng tháng có vẻ là cách nhanh hơn để trả bớt nợ, nhưng điều quan trọng cần biết là tiền của bạn không phải lúc nào cũng chuyển đến số dư gốc tổng thể.

Một phần các khoản thanh toán hàng tháng của bạn sẽ chuyển thẳng vào lãi tích lũy của bạn và sau đó số tiền còn lại sẽ chuyển sang số dư gốc. Đó là lý do tại sao phải mất khoảng 10 năm để trả hết các khoản vay sinh viên vì họ đang tính vào tất cả tiền lãi mà bạn sẽ tích lũy trong nhiều năm.

Bằng cách sử dụng phương pháp tập trung tiết kiệm cho một khoản vay tại một thời điểm trong khi thanh toán số dư tối thiểu, cuối cùng bạn đã cắt giảm được hàng nghìn đô la tiền lãi. Ngoài ra, khi bạn thanh toán đầy đủ cho một khoản vay cá nhân, bạn không phải lo lắng về việc liệu số tiền đó có chuyển thành tiền gốc hay lãi của bạn hay không vì bạn đã hoàn toàn xóa sạch một khoản vay khỏi hóa đơn của mình.

Ngoài ra, bằng cách tập trung vào một khoản vay cá nhân, nó sẽ giúp phá bỏ ý tưởng áp đảo về việc trả 30.000 đô la. Đối với tôi, tôi có thể tập trung vào khoản vay 5.500 đô la hoặc 3.500 đô la, điều này cảm thấy khả thi hơn là cố gắng trả hết 30.000 đô la. Dễ dàng nhận thấy sự tiến bộ hơn khi tiền đang chuyển sang các khoản vay cá nhân thay vì chuyển tiền vào số dư gốc khổng lồ và cảm thấy như không có chuyện gì xảy ra.

Phương pháp này cũng cho phép tôi thiết lập các mục tiêu tiết kiệm ngắn hạn hữu hình. Dựa trên số tiền tôi kiếm được từ công việc toàn thời gian của mình, tôi biết chính xác khi nào tôi sẽ có đủ để trả toàn bộ khoản vay để có thể lập kế hoạch phù hợp.

Đề xuất cuối cùng của tôi là tuân theo mức tối thiểu hàng tháng và tiết kiệm để trả toàn bộ khoản vay. Làm điều đó là lý do duy nhất tôi có thể trả hết hóa đơn của mình trong 2 năm.

Các câu chuyện trả nợ khác:

Tin hay không thì tùy, tôi đã nghĩ ra “Chiến dịch thanh toán nợ” trong vòng một tuần sau khi tốt nghiệp đại học. Tôi biết rằng nếu tôi thành công, tôi chỉ cần làm một điều:tiết kiệm tiền.

Đó chính xác là những gì tôi đã làm. Tôi bắt đầu tiết kiệm, và ý tôi là tích cực.

Trên thực tế, vào thời điểm hóa đơn đầu tiên của tôi được gửi qua thư, tôi đã có đủ tiền để trả ngay 3 khoản vay cao nhất của mình. Điều đó có nghĩa là khoản thanh toán 500 đô la hàng tháng của tôi đã giảm xuống còn 300 đô la trong tháng đầu tiên.

Vào thời điểm tôi chỉ còn một khoản vay để trả, khoản thanh toán tối thiểu của tôi là khoảng 30 đô la một tháng. Đó là một sự sụt giảm lớn so với $ 500 mà tôi bắt đầu trả. Nói về thành công!

Tuy nhiên, để tiết kiệm số tiền đó, bạn cần phải có một danh sách hy sinh.

Sau khi thực hiện một số phép tính, tôi nhận ra rằng mình cần tiết kiệm khoảng 70% - 80% mỗi khoản tiền lương để đạt được mục tiêu trong 2 năm. Để tiết kiệm được nhiều như vậy, điều đó có nghĩa là tôi phải thực hiện một số cắt giảm nghiêm trọng và điều chỉnh cách sống của mình.

Điều chỉnh lớn đầu tiên là tôi chuyển về nhà sau đại học để có thể tiết kiệm tiền thuê nhà. Đây quả là một quyết định tuyệt vời (và tôi thích sống với bố mẹ mình!). Tiếp theo là tất cả những thứ tôi cần cắt giảm:Starbucks, đi ăn ngoài, làm móng, làm tóc, mua sắm, đi du lịch, v.v. Về cơ bản, tôi trở thành người 21 tuổi tiết kiệm nhất từ trước đến nay.

Và để tôi nói cho bạn biết, mọi người đã nhanh chóng gọi tôi là kẻ thô lỗ, keo kiệt, bướng bỉnh, không vui vẻ, và nhiều hơn thế nữa. Tôi có quan tâm không? Vâng, thành thật mà nói, một chút. Nhưng, tôi có nhìn thấy bức tranh lớn hơn không? Chắc chắn rồi. Và nhân tiện, chính những người đã gọi tôi là prude lúc đó đang hỏi tôi làm thế nào để tiết kiệm tiền để họ có thể không mắc nợ.

Thực hiện một sự điều chỉnh lớn đối với cách tôi tiết kiệm tiền, và cuối cùng trở thành một người tiết kiệm, cuối cùng đã trở thành một thứ gì đó đeo bám tôi. Mặc dù bây giờ tôi thường đi du lịch và tiêu tiền cho những thứ xa xỉ thường xuyên, nhưng tôi biết được rằng việc từ bỏ Starbucks và làm móng trong 2 năm không hề gây hại cho tôi. Hai năm tích cực tiết kiệm đó đã dạy tôi tính kỷ luật, sự tập trung và sự khác biệt giữa những thứ tôi muốn và những thứ tôi cần.

Nếu bạn cho rằng việc tiết kiệm linh hoạt nghe có vẻ khó khăn, tôi đảm bảo với bạn rằng không phải vậy. Sau khi bạn thực hiện các điều chỉnh cần thiết, nó sẽ trở thành bản chất thứ hai. Đối với tôi, khi tôi đã tiết kiệm đủ tiền để trả một khoản vay, tôi rất hào hứng bắt đầu lại quá trình tiết kiệm của mình.

Vào thời điểm tôi trả hết 30.000 đô la, tôi quyết định tiếp tục với các phương pháp tiết kiệm tích cực của mình (với một chút linh hoạt hơn), để xây dựng một tài khoản tiết kiệm vững chắc.

Phương pháp trả nợ vay sinh viên này đòi hỏi nhiều kỷ luật. Chỉ vì tôi đang trả một khoản nợ lớn không có nghĩa là thế giới xung quanh tôi ngừng lại.

Tôi vẫn còn các hóa đơn như bảo hiểm xe hơi, hóa đơn điện thoại, bảo hiểm y tế, xăng, tạp hóa, hưu trí, tiền thập phân, v.v. Tôi cũng có những trường hợp khẩn cấp yêu cầu tôi phải tiêu tiền mà tôi đã dự định tiết kiệm. . Trên hết, tôi phải đi du lịch khắp đất nước để đoàn tụ gia đình trong một tuần khiến tôi phải tiêu nhiều tiền hơn.

Bất chấp tất cả những điều này, tôi vẫn tìm ra nhiều cách có thể để thực hiện kế hoạch của mình trong hoàn cảnh của tôi. Đây là một số điều tôi đã làm:

Khi tôi lần đầu tiên công bố mục tiêu của mình với mọi người, nhiều người đã không coi trọng tôi. Tôi đã nói rằng điều đó không thể thực hiện được, rằng tôi đã ngu ngốc, rằng tôi không hiểu cách nợ nần hoạt động, và rằng tôi sẽ mất bạn bè của mình. Nhưng, tôi mắc kẹt với kế hoạch của mình. Và đoán xem điều gì đã xảy ra?

Mọi người nhanh chóng nhận ra rằng tôi rất quyết tâm và cuối cùng họ đã thích nghi với lối sống mới của tôi.

Vì tôi biết mình không thể tiêu nhiều tiền vào hoạt động xã hội, nên tôi đã học cách tận hưởng các cuộc đi chơi với bạn bè mà không cần chi tiêu. Tôi tranh thủ đi mua sắm tại cửa sổ, không đặt đồ ăn ở nhà hàng, tự làm quà tặng cho sinh nhật, tôi và bạn bè đã có nhiều đêm vui vẻ và chúng tôi đã đi chơi miễn phí nhiều nơi như bãi biển, chợ nông sản, và viện bảo tàng.

Trong thời gian này, tôi không mất một người bạn nào.

Đúng, họ nói đùa và gọi tôi là keo kiệt, nhưng sự thật là tôi keo kiệt, và điều đó hoàn toàn xứng đáng.

Ngày nay, chính những người nói với tôi rằng tôi không thể làm được điều đó đã hỏi tôi làm cách nào để trả hết số nợ đó trong một khoảng thời gian ngắn như vậy. Tôi thậm chí còn nhận được email ngẫu nhiên từ một người bạn của một người bạn vì họ cần trợ giúp để lập kế hoạch trả nợ.

Hầu hết khi tôi nói với mọi người rằng tôi đã thành công như thế nào, họ nghĩ rằng đó là một điều kỳ diệu mà chỉ tôi mới có thể làm được. Điều đó hoàn toàn không đúng!

Tình hình nợ của mọi người là duy nhất, có nghĩa là mọi người cần phải lập kế hoạch "Hoạt động thanh toán nợ" của riêng mình. Có thể bạn muốn trả nợ nhanh hơn tôi, hoặc có thể bạn cần thêm một chút thời gian.

Dù bạn quyết định làm gì, chỉ cần biết rằng bất kể mọi người nói gì, bạn hoàn toàn có thể làm được. Tôi tin bạn! Bạn hoàn toàn có được điều này!

Mẹo của bạn về việc trả khoản nợ vay sinh viên là gì?

Tuổi thọ đáng ngạc nhiên của lãi suất âm:Bây giờ điều gì cho các ngân hàng bán lẻ Thụy Sĩ?

Trả thuế cho lợi nhuận từ thị trường chứng khoán của bạn:phần giới thiệu

Cách tính giá trên mỗi foot vuông

Cách thay đổi tên doanh nghiệp hiện tại

9 Giải pháp thay thế cho Phân tích SWOT để lập kế hoạch kinh doanh