Phương pháp định giá hàng tồn kho là một phần thiết yếu của quy trình lập chi phí của mọi doanh nghiệp. Nó giúp xác định chi phí thực tế trên mỗi sản phẩm và lợi nhuận. Nó mang lại nhiều lợi ích như tính toán thu nhập, tình hình tài chính và phân tích tính thanh khoản của công ty.

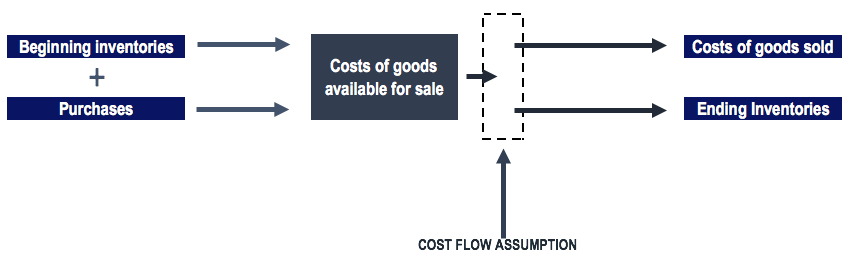

Phương pháp kiểm kê giúp doanh nghiệp tính giá vốn hàng bán thông qua công thức này:

Giá vốn hàng bán =Hàng tồn kho đầu kỳ + Hàng mua + Chi phí trực tiếp - Hàng tồn kho cuối kỳ

Có nhiều loại phương pháp xác định giá trị hàng tồn kho khác nhau , và các công ty tuân theo quy trình phù hợp với sự quản lý của họ. Một số quy trình kiểm kê thông thường được sử dụng là:

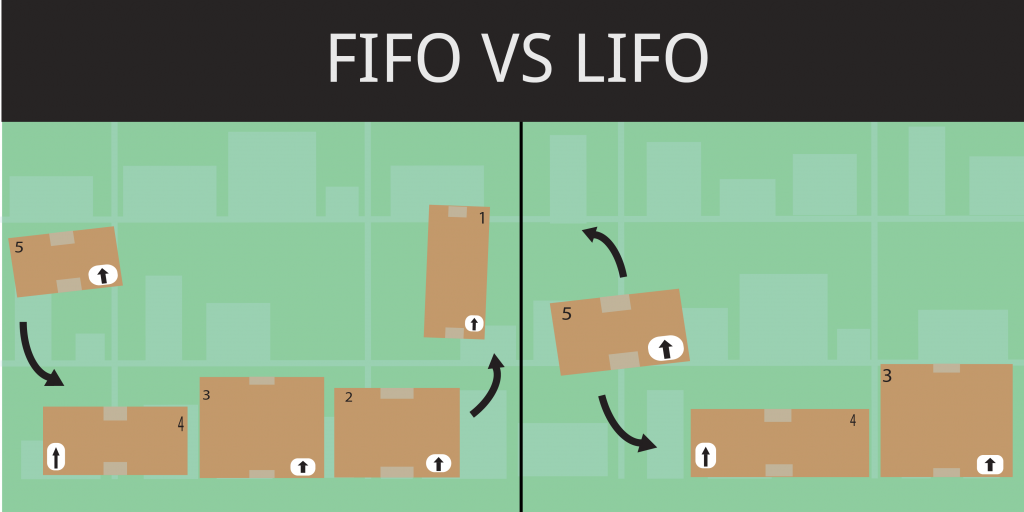

FIFO là một trong những phương pháp định giá hàng tồn kho được sử dụng rộng rãi . Nguyên tắc đằng sau quy trình này là nguyên liệu nào đến trước thì nguyên liệu nào ra ngoài đầu tiên. Điều này áp dụng cho các mặt hàng đã mua hoặc sản xuất. FIFO là một trong những phương pháp định giá hàng tồn kho được sử dụng phổ biến nhất trên toàn thế giới khi đề cập đến các mặt hàng dễ hư hỏng. Vì các công ty thường bán sản phẩm của họ theo ngày sản xuất để tính toán lưu lượng hàng hóa thực tế.

Ví dụ:

Nếu một doanh nghiệp mua quần vào hai dịp riêng biệt:

200 chiếc quần với giá 30 đô la

300 chiếc quần với giá 40 đô la

Doanh nghiệp đã bán được 150 chiếc quần vào cuối tháng, tính theo phương pháp FIFO, 200 chiếc quần được mua với giá 30 đô la. Do đó, giá vốn hàng bán sẽ là:

COGS =(150 quần X $ 30 phương pháp FIFO) =$ 4500

Có nghĩa là, vẫn còn 100 chiếc quần trên kệ cùng với 300 chiếc quần trị giá 40 đô la.

Vì vậy, giá trị của khoảng không quảng cáo sẽ là:

(50 quần X 30 đô la) + (300 quần X 40 đô la) =13500 đô la

Last In First Out là phương pháp định giá khoảng không quảng cáo được sử dụng rộng rãi thứ hai , nơi các mặt hàng đã mua gần đây được sử dụng để sản xuất. Nguyên tắc này cũng áp dụng cho hàng hóa sản xuất và nó hoàn toàn ngược lại với phương pháp FIFO. Tuy nhiên, khi giá nguyên vật liệu tăng thì giá trị của giá vốn càng cao. Ngoài ra, số lượng khoảng không quảng cáo kết quả tương đối ít hơn.

Ví dụ:

Từ ví dụ trên, nếu doanh nghiệp đã bán được 150 chiếc quần vào cuối tháng, thì giá vốn hàng bán của họ sẽ là:

COGS =(150 quần X $ 40 theo phương pháp LIFO) =$ 6000

Vì chiếc quần trị giá $ 40 sẽ được bán trước nên giá trị hàng tồn kho cuối cùng sẽ là:

(150 quần X 40 đô la) + (200 quần X 30 đô la) =12000 đô la

Phương pháp Chi phí bình quân gia quyền là một trong những phương pháp định giá hàng tồn kho ít được sử dụng hơn. Nó được sử dụng bởi các công ty không có nhiều biến động về hàng tồn kho. Cần một khoảng thời gian cụ thể để tính giá trị trung bình của cổ phiếu. Ví dụ, các đơn vị tương tự như đồ chơi hoặc các mặt hàng văn phòng phẩm như bút chì, v.v. Doanh nghiệp có thể ấn định các đơn vị hàng tồn kho đó với cùng một mức chi phí.

Dựa trên ví dụ trên:

Tổng số quần =(200 + 300) =500

Tổng chi phí của chiếc quần mua được là (200 X $ 30 + 300 X $ 40) =18.000 đô la

Chi phí trung bình có trọng số của mỗi chiếc quần phải là =$ 18000/500 chiếc quần =$ 36 / chiếc quần

Do đó, nếu cuối tháng doanh nghiệp bán được 150 chiếc quần thì giá vốn hàng bán là:

COGS =(150 quần X chi phí trung bình $ 36) =$ 5400

Giá trị hàng tồn kho còn lại là:(350 quần X chi phí trung bình $ 36) =$ 12.600

Đây là phương pháp định giá hàng tồn kho đơn giản nhất và ít được sử dụng nhất khi so sánh với các phương pháp khác. Bằng cách sử dụng quy trình này, công ty sẽ đính kèm chi phí chính xác của việc sản xuất mặt hàng đó với mặt hàng cụ thể đó. Tuy nhiên, công ty cần theo dõi tốc độ tăng giá của mặt hàng ngay từ khi bắt đầu sản xuất.

Ví dụ,

Một chiếc nhẫn có giá 110 đô la

Một chiếc vòng có giá 200 đô la

Một chuỗi có giá $ 500

Một chiếc nhẫn kim cương $ 650

Tổng chi phí hàng tồn kho là $ 1460

Đến cuối tháng, doanh nghiệp đã bán được:

Một chiếc nhẫn có giá $ 110

Một chiếc vòng có giá 200 đô la

Một chuỗi có giá $ 500

Một chiếc nhẫn kim cương có giá 650 đô la

Tổng chi phí hàng tồn kho là $ 200

Để tính ra lợi nhuận, doanh nghiệp sẽ trừ chi phí hàng tồn kho cuối kỳ trừ đi chi phí hàng tồn kho ban đầu ($ 1460- $ 200 =$ 1260)

Hệ thống này sẽ giới hạn chức năng của doanh nghiệp và sẽ khó theo dõi thu nhập.

Phương pháp bán lẻ sử dụng tỷ lệ chi phí trên giá bán lẻ bao thanh toán. Đây là một cách kế toán sử dụng phương pháp xác định giá trị hàng tồn kho.

Trong đó A =bắt đầu kiểm kê.

B =chi phí hàng tồn kho (bao gồm cả chi phí)

C =Giá trị bán lẻ của khoảng không quảng cáo ban đầu

D =Giá trị bán lẻ của hàng hóa đã bán trong kỳ

Phương pháp này hiện đã không còn áp dụng với nhiều doanh nghiệp trên toàn thế giới. Sự ra đời của các công nghệ hiện đại và thực tiễn kiểm kê đã chuyển trọng tâm sang các kỹ thuật khác.

Năm kỹ thuật kiểm kê này khá hữu ích cho doanh nghiệp để tính toán giá trị tồn kho chính xác của nguyên liệu và hàng hóa sản xuất của họ.