COVID-19 vẫn đang thống trị tin tức và tập trung tâm trí của các nhà điều hành:đối phó với tác động của đại dịch đòi hỏi sự lãnh đạo mạnh mẽ và hành động nghiêm khắc.

Và tác động là đáng kể. Dự báo tăng trưởng từ Triển vọng Kinh tế Tạm thời của OECD đã giảm đáng kể trong khoảng thời gian từ tháng 11 đến tháng 3 –và triển vọng cho phần còn lại của năm 2020 là yếu 1 . Vẫn còn phải xem toàn bộ mức độ điều chỉnh đối với thị trường tài chính.

Biểu đồ 1:MSCI World (được lập chỉ mục) ngày 6 tháng 6 năm 2016 đến ngày 5 tháng 6 năm 2020

Các ngân hàng phải đối mặt với mức vỡ nợ tín dụng tăng lên, mức thấp hơn của các hoạt động dựa trên hoa hồng trong trung hạn (một khi sự biến động ổn định) và khối lượng tài sản của khách hàng giảm; và bảng cân đối kế toán của một số ngân hàng có thể bị căng thẳng. Tuy nhiên, tình hình hiện tại chỉ làm trầm trọng thêm một vấn đề ngày càng gia tăng mà các ngân hàng Thụy Sĩ đã phải đối mặt trong một số năm.

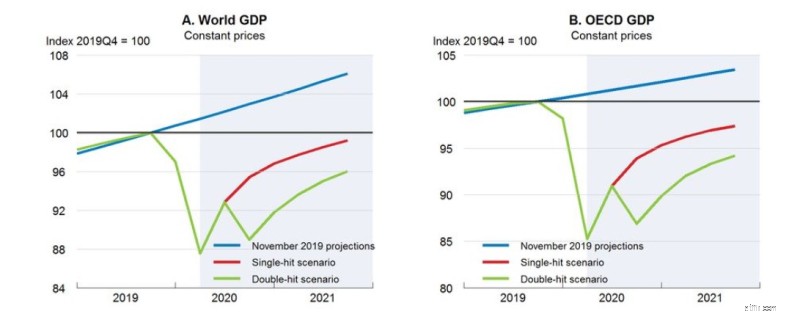

Biểu đồ 2:Dự báo GDP (Thế giới và OECD) tính đến ngày 10 tháng 6 năm 2020

Nguồn:Triển vọng kinh tế OECD 2020, tập 1

Ngành ngân hàng Thụy Sĩ đang chuyển đổi khi áp lực gia tăng đối với hiệu suất, với những thách thức từ các tổ chức phi ngân hàng và từ các hệ sinh thái đang chuyển đổi hệ thống kế thừa của các ngân hàng bằng công nghệ mới.

Khả năng của các ngân hàng để làm cho mô hình kinh doanh của họ hiệu quả hơn đã bị hạn chế bởi các cơ hội hàng đầu hạn chế và họ cần phải thực hiện các sáng kiến tiết kiệm để chuyển đổi trong tương lai.

Lãi suất thấp hoặc thậm chí âm tiếp tục gây áp lực lớn lên tỷ suất lợi nhuận và các rào cản đối với tăng trưởng đối với các ngân hàng Thụy Sĩ thậm chí còn lớn hơn các ngân hàng khác trên toàn cầu. Lợi nhuận của các ngân hàng Thụy Sĩ đã giảm gần 17% kể từ năm 2013, phần lớn là do môi trường pháp lý thay đổi.

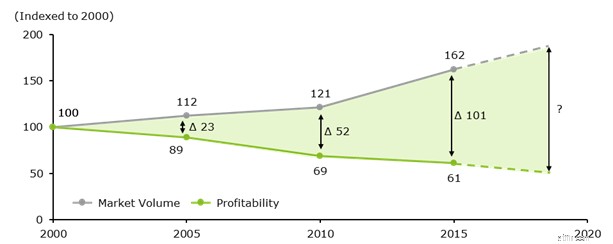

Biểu đồ 3:Khả năng sinh lời của các ngân hàng so với khối lượng thị trường (được lập chỉ mục)

Ngoài ra, sự cạnh tranh ngày càng gia tăng từ các Neobanks và FinTechs, những công ty tiếp tục hoạt động bên lề của ngân hàng truyền thống và gây ra mối đe dọa thường xuyên về sự gián đoạn. Giá trị của khách hàng đang chuyển sang các đặc điểm vô hình (ví dụ:tính minh bạch, tính toàn vẹn và thương hiệu) và các công nghệ kỹ thuật số cung cấp lời khuyên thông minh tự động. Các yếu tố thúc đẩy giá trị truyền thống trong ngân hàng (ví dụ:các mô hình phí đã được chứng minh và logic ký quỹ đã thiết lập) đang mất dần sức hút, làm tăng áp lực lên tỷ lệ chi phí trên thu nhập và làm suy giảm lợi nhuận hơn nữa.

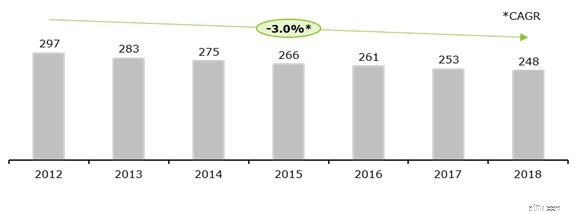

Số lượng ngân hàng Thụy Sĩ giảm từ 297 trong năm 2012 xuống 248 vào năm 2018, chủ yếu là do các ngân hàng nước ngoài và chi nhánh ngân hàng nước ngoài đóng cửa hoạt động kinh doanh ở Thụy Sĩ để tìm kiếm sự tập trung lớn hơn, nhưng một số ngân hàng Thụy Sĩ cũng đã rút khỏi thị trường. Các công ty đương nhiệm còn lại, bao gồm cả các ngân hàng tư nhân, phải vật lộn để điều chỉnh mô hình kinh doanh và hoạt động của mình cho phù hợp với các điều kiện do các đối thủ cạnh tranh mới đặt ra 2 .

Biểu đồ 4:Số lượng ngân hàng ở Thụy Sĩ

Vào mùa hè năm 2019, trong khuôn khổ cuộc khảo sát chi phí toàn cầu, Deloitte đã thu thập thông tin ngân hàng từ hơn 250 giám đốc điều hành dịch vụ tài chính từ khắp nơi trên thế giới 3 . Trong lĩnh vực ngân hàng, 72% công ty được khảo sát đang có kế hoạch thực hiện các sáng kiến giảm chi phí trong 24 tháng tới, con số này cao hơn một chút so với mức trung bình toàn ngành.

Các ngân hàng ở Mỹ có nhiều khả năng thực hiện các biện pháp giảm chi phí nhất (84%), tiếp theo là Châu Âu (77%) và APAC (65%). 71% người được hỏi cho biết mục tiêu giảm chi phí từ 10% trở lên. Tuy nhiên, tỷ lệ thất bại chung cho các chương trình giảm chi phí trong ngân hàng là 80%, ngang bằng với tỷ lệ thất bại trung bình toàn cầu trong tất cả các ngành (81%), nhưng các ngân hàng châu Âu có tỷ lệ thất bại cao nhất (87%).

Các động lực giảm chi phí được đánh giá cao nhất đối với các ngân hàng châu Âu là đầu tư vào các lĩnh vực tăng trưởng (77%), cạnh tranh tăng cường giữa các nhóm đồng cấp của họ (74%) và mở rộng ra quốc tế (68%). Các ngân hàng kỳ vọng sẽ tiếp tục thực hiện các hành động chi phí chiến lược và chiến thuật ở mức độ gần như ngang nhau. Ở Châu Âu, hành động được đánh giá cao nhất về chi phí là tinh giản cơ cấu tổ chức (64%) 4 .

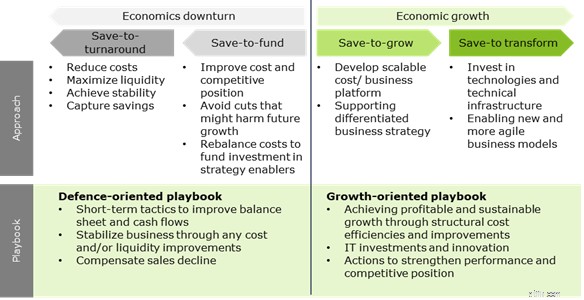

Trong quá khứ gần đây, hầu hết các ngân hàng đều có nền tảng vững chắc trong chế độ tiết kiệm để tăng trưởng - nơi tiết kiệm chi phí được sử dụng để tài trợ cho các sáng kiến tăng trưởng và các khoản đầu tư chiến lược hỗ trợ một chiến lược kinh doanh khác biệt. Ngược lại với cuộc khủng hoảng tài chính 2008/09, chúng tôi kỳ vọng COVID-19 sẽ đẩy các ngành dịch vụ phi tài chính vào tình trạng suy thoái kinh tế, thay vì ngành ngân hàng.

Tuy nhiên, các ngân hàng có sổ cho vay và cơ sở tài sản mạnh hiện đang chuyển sang chế độ tiết kiệm để chuyển đổi. Điều này mở rộng trên tư duy tiết kiệm để phát triển bao gồm sự tập trung mạnh mẽ vào hỗ trợ kỹ thuật số và công nghệ, để chuyển đổi hoạt động kinh doanh của họ và giúp nó tận dụng nhiều cơ hội mới nổi mà COVID-19 sẽ tăng thêm 5 .

Sổ tay tiết kiệm để biến đổi bao gồm đầu tư vào công nghệ kỹ thuật số và đổi mới, để cải thiện mọi khía cạnh của doanh nghiệp. Ngoài việc thúc đẩy cả tiết kiệm chi phí và tăng trưởng doanh thu, các cải tiến có thể giúp doanh nghiệp linh hoạt hơn và chống lại sự gián đoạn kỹ thuật số và suy thoái kinh tế, đồng thời cung cấp nền tảng vững chắc hơn cho việc quản lý chi phí theo định hướng quốc phòng.

Biểu đồ 5:Thông tin chi tiết chính về khảo sát chi phí của Deloitte

Với áp lực liên tục từ tình hình kinh tế và các quy định, các mô hình kinh doanh ngân hàng và cấu trúc chi phí đòi hỏi một cuộc đại tu cơ bản nếu các ngân hàng muốn duy trì sự phù hợp trên thị trường tài chính. Họ cần chuẩn bị cho mức hiệu quả ngân hàng cao hơn.

COVID-19 hiện đang thách thức xã hội và các nền kinh tế trên toàn thế giới, và điều này khiến cho việc đẩy nhanh quá trình chuyển đổi ngân hàng này trở nên cấp thiết. Do đó, blog tiếp theo của chúng tôi về chuyển đổi chi phí trong ngành ngân hàng sẽ:

-------------------------------------------------- -------------------------------------------------- ----------------------

1 Cơ sở dữ liệu Triển vọng Kinh tế

2 tháng 8 năm 2019. Giám sát Schweiz (Credit Suisse). Tháng 6 năm 2019, SNB, KOF, Deloitte

3 Khảo sát chi phí toàn cầu của Deloitte

4 Deloitte. 2019. Khảo sát Giám đốc tài chính của Deloitte - 2 nd nửa năm 2019

5 Blog về ngân hàng Deloitte:COVID-19 thúc đẩy số hóa ngân hàng bán lẻ (https://www2.deloitte.com/ch/en/pages/financial-services/articles/corona-krise-digitalisierungsschub-im-retailbanking.html)

8 cách đơn giản để bạn có thể tự mình trở nên hiểu biết về tài chính

Schwab, TD Ameritrade, E * Trade, Fidelity Go Hoa hồng Miễn phí

330:Lật mặt đất được xem xét lại:Từ 0 đến 10.000 đô la một tháng ở một bên

Chủ doanh nghiệp nhỏ Lạc quan — Nhưng đối mặt với rủi ro

Ô tô giá rẻ nhất để bảo hiểm cho người lái xe thanh thiếu niên