Bài báo này là một phần của loạt bài về tác động của COVID-19 đối với ngành ngân hàng Thụy Sĩ. Deloitte sẽ liên tục xuất bản các quan điểm của mình về các hàm ý chính và các giải pháp tiềm năng mà các ngân hàng nên xem xét.

Giới thiệu

COVID-19 đang có tác động mạnh mẽ đến các cá nhân, cộng đồng và tổ chức. Không có tổ chức tài chính nào có thể tránh khỏi những ảnh hưởng của nó. Các công ty đã hành động để bảo vệ bản thân, nhân viên và khách hàng của họ trong thời gian ngắn hạn và họ cũng đang xem xét cách chứng minh hoạt động kinh doanh của mình trong tương lai đối với một thế giới "sau khủng hoảng".

Trong các blog trước trong loạt bài của chúng tôi, chúng tôi đã đề xuất các bước ngay lập tức mà các ngân hàng nên thực hiện khi họ chuyển từ giai đoạn PHẢN HỒI sang giai đoạn PHỤC HỒI. Bài đăng trên blog này làm nổi bật sự chú ý về môi trường "bình thường mới" sau khủng hoảng và lợi thế cạnh tranh mà các nhà quản lý tài sản có thể đạt được với một văn phòng kỹ thuật số được kích hoạt. Thông tin chi tiết của chúng tôi dựa trên kinh nghiệm dự án sâu rộng với các công ty dịch vụ tài chính hàng đầu, quan sát thị trường và một nghiên cứu của Deloitte thảo luận về tác động của đại dịch đối với số hóa ở khu vực Châu Á Thái Bình Dương:'Hướng tới một' bình thường tiếp theo 'sau COVID-19 - Bài học từ các nhà quản lý tài sản của APAC '.

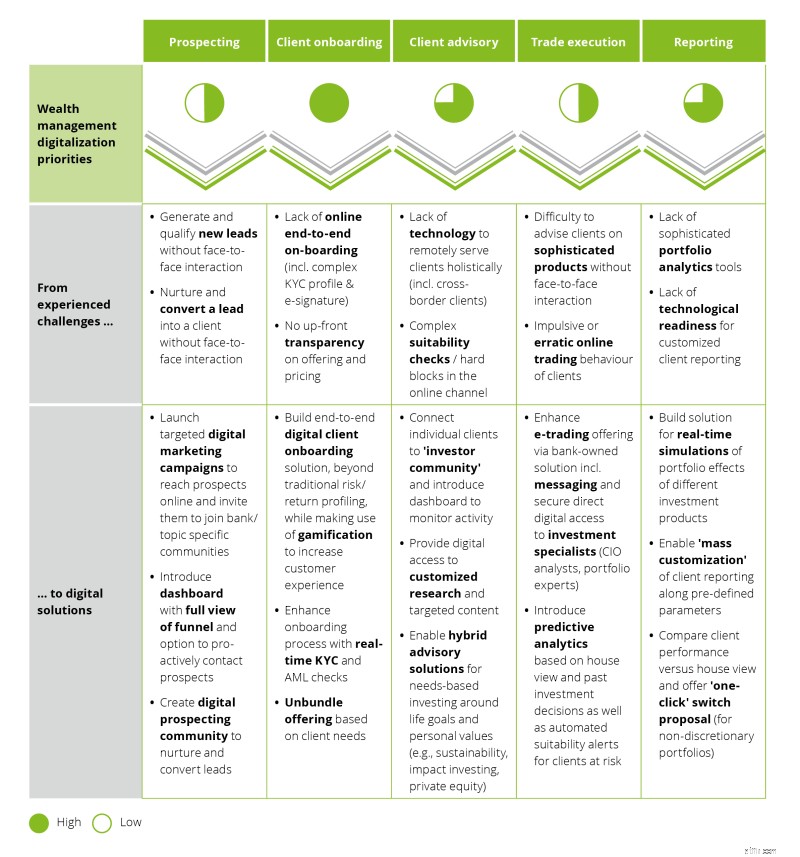

Nghiên cứu của Deloitte phát hiện ra rằng trong khi một số nhiệm vụ văn phòng nhất định trong vòng đời khách hàng có tiềm năng số hóa cao, hầu hết các giám đốc điều hành vẫn tin rằng hoạt động kinh doanh cốt lõi của họ là tư vấn cho những khách hàng giàu có và sành sỏi với nhu cầu tài chính phức tạp vẫn là 'doanh nghiệp con người'. Tuy nhiên, tất cả họ đều có kế hoạch số hóa rõ ràng (xem Hình bên dưới) và đang liên tục tìm cách để hỗ trợ kỹ thuật số cho các cố vấn khách hàng của họ.

Hầu hết các nhà quản lý tài sản tiếp tục ưu tiên các sáng kiến số hóa của họ xung quanh việc giới thiệu khách hàng, vốn theo truyền thống là một bài tập phức tạp và phức tạp. Một ví dụ về sáng kiến hiện đại hơn là áp dụng xác thực video, chữ ký điện tử và quy trình phê duyệt với sự đồng ý từ xa, đã xuất hiện bởi vì, như APAC COO tại BNP Paribas gần đây đã nhận xét:“Việc phân chia và phân chia nhóm sẽ trở thành bình thường mới, kể cả sau đại dịch ”. Ngoài ra còn có những dấu hiệu tiến bộ đối với quá trình số hóa với việc thực hiện và báo cáo thương mại. Ví dụ:DBS với ứng dụng iWealth, cho phép khách hàng của mình thực hiện linh hoạt các giao dịch tiêu chuẩn tự khởi tạo trong giao dịch cổ phiếu, quỹ hoặc ngoại hối, nhưng khuyên các cá nhân liên hệ với cố vấn của họ để xử lý các sản phẩm phức tạp hơn. Khả năng hoạt động độc lập với các cố vấn khách hàng đã làm tăng khối lượng giao dịch trong thời kỳ khủng hoảng với hệ số x2,5 trên nền tảng Ngân hàng tư nhân kỹ thuật số của Credit Suisse và hệ số x 4 trên giải pháp giao dịch điện tử UBS tương tự 1 .

Mặc dù cả tư vấn khách hàng và khách hàng tiềm năng chắc chắn đòi hỏi một yếu tố lớn về con người để giành được khách hàng và duy trì sự hài lòng cao, nhưng các hoạt động này có thể được hỗ trợ và kích hoạt bằng kỹ thuật số. Ví dụ:nhiều khách hàng tiềm năng dành thời gian trực tuyến ngày càng nhiều và do đó hầu hết người chơi sẽ cần phải nâng cấp khả năng tiếp thị kỹ thuật số và hiệu suất để tiếp cận họ thông qua các chiến dịch được nhắm mục tiêu. Ví dụ, BNP Paribas đã sử dụng cuộc khủng hoảng để thực hiện bước đầu tiên theo hướng này bằng cách cung cấp "cập nhật thị trường phi truyền thống" bằng cách sử dụng hội thảo trên web và hội nghị âm thanh, nơi các khách hàng được chọn có thể tương tác với Giám đốc đầu tư của ngân hàng 1, và một số ngân hàng đang dự tính mở hội thảo trên web về triển vọng thu hút tài sản mới. Tư vấn khách hàng, được cho là yếu tố con người cốt lõi trong vòng đời quản lý tài sản, cũng có thể được nâng cao và bổ sung kỹ thuật số bằng các yếu tố của đầu tư dựa trên nhu cầu xung quanh mục tiêu cuộc sống hoặc giá trị cá nhân, để cuối cùng biến kế hoạch tài chính trở thành một tài liệu kỹ thuật số sống động được cập nhật trên một cơ sở liên tục. Tuy nhiên, các dịch vụ tư vấn kỹ thuật số nâng cao vẫn chưa được triển khai rộng rãi, chẳng hạn như nhiệm vụ tư vấn kết hợp kết hợp phân tích dự đoán với tư vấn cá nhân, ý tưởng giao dịch tùy chỉnh tự động hoặc so sánh giữa danh mục tham chiếu của khách hàng và ngân hàng với tùy chọn của công tắc 'một cú nhấp chuột' .

Để tận hưởng lợi thế cạnh tranh trong một 'bình thường mới', một văn phòng kỹ thuật số được kích hoạt nhiều hơn sẽ là một yêu cầu quan trọng, kết hợp với các lựa chọn rõ ràng dọc theo phân khúc khách hàng và mô hình dịch vụ. Hầu hết các nhà quản lý tài sản ưu tiên số hóa xung quanh việc tiếp cận khách hàng, nhưng các công ty hàng đầu đã bắt đầu cung cấp hỗ trợ kỹ thuật số cho các yếu tố con người truyền thống của vòng đời khách hàng:tư vấn khách hàng. Những tiến bộ hơn nữa trong lĩnh vực này, chẳng hạn với các giải pháp tư vấn kết hợp, có thể dẫn đến sự tương tác hiệu quả hơn và có ý nghĩa hơn giữa khách hàng và cố vấn của họ. Kết quả có thể bao gồm tăng hoạt động của khách hàng và tỷ lệ tải tài sản được quản lý (AuM) cao hơn cho các cố vấn khách hàng - góp phần vào việc tăng lợi nhuận cần thiết cho nhiều nhà quản lý tài sản.

-------------------------------------------------- -------------------------------------------------- ------------------------

1 Nguồn:Asia Private Banker. Braving the Storm:PBs chia sẻ thành công trong tư vấn kỹ thuật số trong đại dịch