Việc khóa mạng vào năm 2020 đã đẩy nhanh việc áp dụng các kênh kỹ thuật số lên tới 5 năm. Khi khách hàng tiềm năng thay đổi cách họ tương tác với các nhà cung cấp tài chính của mình, các ngân hàng sẽ được thúc đẩy hành động. Họ phải điều chỉnh chiến lược phân phối thế chấp của mình để duy trì hoặc tăng mức độ dẫn đầu và do đó khối lượng thế chấp. Các kênh trực tuyến và di động cuối cùng cũng bắt đầu phát huy hết tiềm năng của chúng. Ví dụ:tỷ lệ khách hàng vay thế chấp trực tuyến đã tăng khoảng 15 điểm phần trăm so với trước COVID - một xu hướng dự kiến sẽ tiếp tục. Tương tự như vậy, tư vấn qua điện thoại và video cuối cùng đã đạt được một bước đột phá được mong đợi từ lâu.

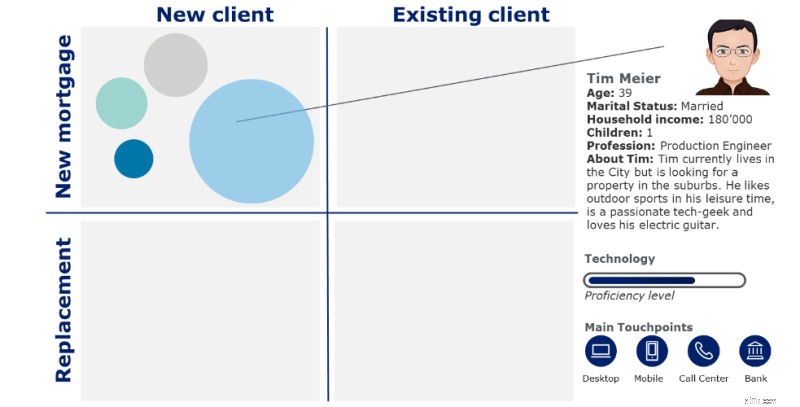

Lập bản đồ hành trình của khách hàng là chìa khóa để xác định các điểm khó khăn và các kênh phân phối “tiềm ẩn” có thể có trong hành trình của khách hàng để xác định các đòn bẩy để tăng khách hàng tiềm năng. Chúng tôi đã chia khách hàng thành bốn phân khúc dựa trên việc họ đã là khách hàng hay chưa và liệu thế chấp có thay thế cho một khoản thế chấp khác hay mới (xem Hình 1). Trong các phân đoạn đó, chúng tôi đã tạo ra các nhân vật khác nhau dựa trên kinh nghiệm của mình. Hãy cùng tìm hiểu kỹ hơn về Tim Meier, người đang tìm kiếm một căn hộ tự túc cho gia đình nhỏ của mình. Anh ấy là ROPO-persona tiêu chuẩn; nghiên cứu trực tuyến, mua hàng ngoại tuyến.

Hình 1:Mỗi phân khúc đều có tính cách khách hàng riêng với các hành trình khách hàng khác nhau

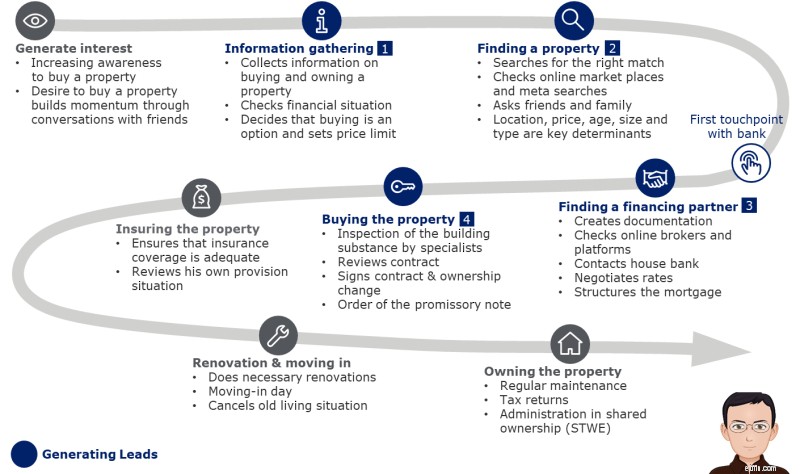

Hình 2 mô tả hành trình mua bất động sản của Tim. Dọc theo con đường là nhiều điểm tiếp xúc khác nhau, nơi các ngân hàng có thể tự xác lập mình là đối tác đáng tin cậy được lựa chọn. Chúng tôi đã xác định bốn giai đoạn có liên quan để tạo ra khách hàng tiềm năng một cách hiệu quả, hai trong số đó là trước điểm liên hệ đầu tiên thông thường với ngân hàng.

Tim rất hạnh phúc với đối tác tài chính mới của mình. Ngân hàng bán lẻ cũ của ông không cung cấp dịch vụ chất lượng cao. Tim được coi là khách hàng bán lẻ và điểm tiếp xúc chính của anh ấy là trung tâm cuộc gọi, nơi anh ấy phải chịu thời gian chờ đợi lâu dài và không được tư vấn đầy đủ.

Hình 2:Hành trình mua và sở hữu bất động sản của khách hàng của Tim

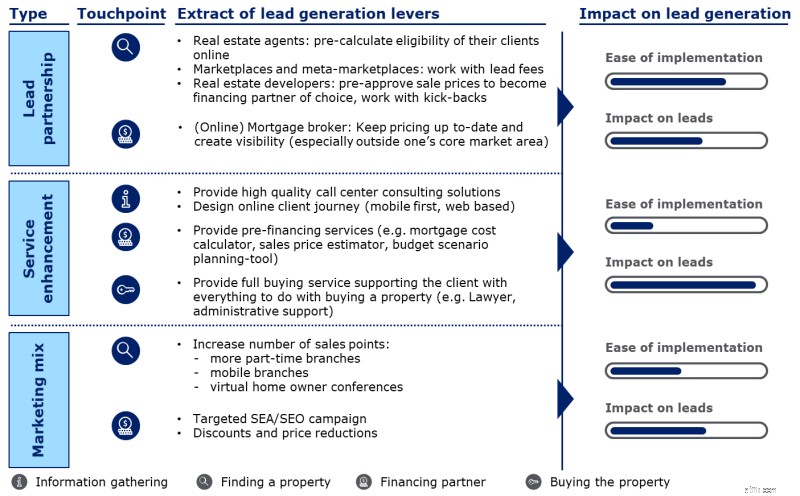

Hình 3 minh họa rằng việc tạo ra nhiều khách hàng tiềm năng hơn có thể xảy ra không chỉ với các mối quan hệ đối tác khách hàng tiềm năng (chẳng hạn như nhà môi giới thế chấp, thị trường trực tuyến, đại lý bất động sản hoặc nhà phát triển), mà còn thông qua các khía cạnh nâng cao dịch vụ và kết hợp tiếp thị. Đối với mỗi loại đòn bẩy, chúng tôi đã nghiên cứu và phát triển kỹ lưỡng về cách tạo ra nhiều khách hàng tiềm năng hơn để tăng khối lượng thế chấp.

Hình 3:Ví dụ về đòn bẩy để nhanh chóng cải thiện quản lý khách hàng tiềm năng của bạn

Các ví dụ thành công trên thị trường cho thấy việc tạo khách hàng tiềm năng theo hướng tiềm năng có thể diễn ra trong “kỹ thuật số mới bình thường”:

Hành trình khách hàng của Tim chỉ là một trong số rất nhiều hành trình. Việc vạch ra lộ trình để mua và sở hữu một ngôi nhà là một bước quan trọng trong việc xác định các điểm tiếp xúc mới. Việc áp dụng các kênh phân phối kỹ thuật số về cơ bản đã tăng lên, ngụ ý rằng việc xem xét chiến lược bao gồm điều chỉnh các đòn bẩy phù hợp là đến hạn. Để biết thêm thông tin hoặc thảo luận, đừng ngần ngại liên hệ với các chuyên gia của chúng tôi tại Deloitte để hỗ trợ bạn trong việc thúc đẩy các đầu mối thế chấp của bạn trong “kỹ thuật số mới bình thường”.

1 https://blog.hslu.ch/retailbanking/2019/01/14/welche-kunden-gehen-zum-hypothekenvermittler/

Địa chỉ liên hệ chính