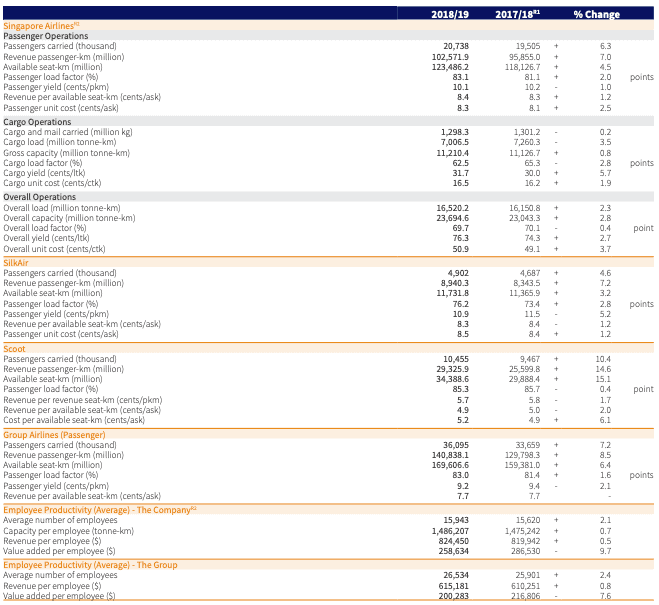

Vào tháng 10 năm 2020, Sở Thuế vụ Hoa Kỳ (IRS) đã công bố các quy định cuối cùng theo mục 1446 (f) của Bộ luật Thuế vụ Hoa Kỳ (IRC) (sau đây gọi là “quy định cuối cùng”). Các quy định cuối cùng đưa ra các yêu cầu khấu lưu và báo cáo chi tiết liên quan đến việc một người không phải ở Hoa Kỳ bán quyền lợi trong một quan hệ đối tác tham gia vào hoạt động thương mại hoặc kinh doanh của Hoa Kỳ.

Trong blog này, chúng tôi tóm tắt cách các quy định cuối cùng và những thay đổi theo kế hoạch đối với thỏa thuận Trung gian đủ điều kiện (QI) ảnh hưởng đến các ngân hàng ngoài Hoa Kỳ có quyền lợi đối tác giao dịch công khai (PTP) đối với khách hàng của họ. Chúng tôi cũng nêu lý do tại sao hoạt động với tư cách là Người trung gian không đủ điều kiện (NQI) đối với lợi ích của PTP, vốn là thông lệ phổ biến giữa các ngân hàng Thụy Sĩ và Liechtenstein, có thể không còn là cách tiếp cận khả thi kể từ ngày 1 tháng 1 năm 2022.

Lịch sử lập pháp

Mục 864 (c) (8) và 1446 (f) đã được thêm vào IRC vào năm 2017 như một phần của Đạo luật Cắt giảm thuế và Việc làm. Mục 864 (c) (8) cung cấp các quy tắc để xác định số tiền lãi hoặc lỗ được coi là có liên quan hiệu quả với hoạt động thương mại hoặc kinh doanh của Hoa Kỳ khi một người không phải Hoa Kỳ bán quyền lợi trong một quan hệ đối tác tham gia vào thương mại Hoa Kỳ hoặc việc kinh doanh. Mục 1446 (f) cung cấp các quy tắc khấu lưu và báo cáo áp dụng cho việc chuyển nhượng quyền lợi hợp danh được mô tả trong mục 864 (c) (8).

IRS đã ban hành các thông báo trong năm 2017 và 2018 về việc tạm dừng áp dụng các quy tắc đối với lợi ích PTP và cung cấp hướng dẫn về việc khấu lưu đối với việc chuyển nhượng các lợi ích không phải PTP.

Vào tháng 5 năm 2019, IRS đã ban hành các quy định được đề xuất theo IRC mục 1446 (f). Các quy định cuối cùng vẫn giữ nguyên cách tiếp cận và cấu trúc cơ bản của các quy định được đề xuất, nhưng bao gồm một số sửa đổi và làm rõ.

Các điều khoản của quy định cuối cùng thường có ngày áp dụng là ngày 29 tháng 1 năm 2021, tức là 60 ngày sau khi được công bố trong Sổ đăng ký Liên bang. Tuy nhiên, một số điều khoản nhất định, bao gồm cả những điều khoản liên quan đến PTP, sẽ có hiệu lực đối với việc chuyển tiền diễn ra vào hoặc sau ngày 1 tháng 1 năm 2022.

Bản tóm tắt cấp cao về các quy tắc dành cho PTP

Kể từ ngày 1 tháng 1 năm 2022, nhà môi giới nói chung phải giữ lại và nộp cho IRS, khoản thuế bằng 10% tổng số tiền thu được từ việc bán lãi suất PTP được trả cho người chuyển nhượng (tức là người bán) không phải là Khách hàng Hoa Kỳ hoặc cho một nhà môi giới không phải Hoa Kỳ. Ngoài ra, yêu cầu khấu lưu 1446 (f) đối với các khoản phân phối PTP có liên quan đến số tiền vượt quá thu nhập ròng tích lũy theo thông báo đủ điều kiện.

Tuy nhiên, một nhà môi giới không bắt buộc phải giữ lại trong các trường hợp sau (không đầy đủ):

- Chịu trách nhiệm khấu lưu chính cho khoản thanh toán hoặc

- Không chịu trách nhiệm khấu lưu chính cho khoản thanh toán nhưng cung cấp cho nhà môi giới thông tin chỉ ra rằng người chuyển nhượng được miễn khấu lưu (xem bên dưới),

Bất kể việc khấu lưu có được áp dụng hay không, nhà môi giới thực hiện các khoản thanh toán có liên quan phải báo cáo những điều này trên Biểu mẫu 1042 và 1042-S.

Hàm ý về QIs

QI ghi có tổng số tiền thu được từ việc bán quyền lợi PTP (và phân phối trong phạm vi) cho các chủ tài khoản của nó đủ điều kiện là nhà môi giới cho các mục đích của mục 1446 (f). IRS đã thông báo rằng họ sẽ kết hợp các nghĩa vụ khấu lưu và báo cáo tương ứng vào thỏa thuận QI. Tuy nhiên, vì thỏa thuận QI hiện tại có hiệu lực đến ngày 31 tháng 12 năm 2022 trong khi các quy tắc PTP có hiệu lực vào ngày 1 tháng 1 năm 2022, các yêu cầu cho năm 2022 sẽ được đặt ra trong một bên điều khiển (tức là phụ lục) đối với thỏa thuận QI. Trong bối cảnh này, IRS đã thông báo trong phần mở đầu cho các quy định cuối cùng rằng việc tuân thủ mục 1446 (f) sẽ không được đưa vào đánh giá định kỳ QI được thực hiện cho năm dương lịch 2022 cũng như chứng nhận định kỳ QI cho thời gian chứng nhận kết thúc vào ngày 31 tháng 12. 2022.

Dựa trên các quy định cuối cùng, lời mở đầu cũng như nhận xét bằng lời nói của đại diện IRS tại các hội nghị, chúng tôi hiểu rằng các QI sẽ có ba lựa chọn để tuân thủ các nghĩa vụ trong mục 1446 (f) của họ. Chúng tôi đưa ra ba tùy chọn này bên dưới cùng với tài liệu, khấu lưu và tính thực tiễn báo cáo tương ứng.

1. QI chịu trách nhiệm khấu lưu chính: Phần mở đầu cho các quy định cuối cùng chỉ ra rằng IRS sẽ cấp cho các QI “sự linh hoạt thích hợp để thực hiện các thỏa thuận thích hợp để đảm nhận hoặc không đảm nhận một số trách nhiệm khấu lưu”. Đặc biệt, các QI sẽ được phép đảm nhận trách nhiệm khấu lưu chính theo mục 1446 (f) trên cơ sở thanh toán theo phương thức thanh toán. Ngoài ra, QI có thể đảm nhận (hoặc không đảm nhận) trách nhiệm khấu lưu chính theo mục 1446 (f) bất kể họ có chịu trách nhiệm khấu lưu chính của chương 3 và 4 hay không, ngoại trừ việc QI đảm nhận trách nhiệm khấu lưu chính đối với bất kỳ phần nào của phân phối PTP sẽ được yêu cầu chịu trách nhiệm khấu lưu chính cho toàn bộ việc phân phối.

- Tài liệu: Các nhà cung cấp QI MẪU W-8IMY cho người giám sát thượng nguồn (không cần cung cấp tài liệu liên quan đến khách hàng cho người giám sát thượng nguồn).

- Khấu trừ: QI khấu trừ thuế khấu lưu và ký quỹ với IRS.

- Báo cáo: QI báo cáo khoản thanh toán 1446 (f) trên Biểu mẫu 1042 và 1042-S. Đối với các mục đích của Biểu mẫu 1042-S, QI được phép báo cáo trên cơ sở tổng hợp trong phạm vi được phép cho các khoản thanh toán khác theo thỏa thuận QI (mặc dù một số khách hàng có thể yêu cầu báo cáo riêng biệt và một bản sao của người nhận).

2. QI không chịu trách nhiệm khấu lưu chính và cung cấp thông tin về tỷ lệ khấu lưu ở thượng nguồn

- Tài liệu: QI cung cấp cho người giám sát thượng nguồn Mẫu W-8IMY và tuyên bố khấu lưu phân bổ khoản thanh toán cho nhóm tỷ lệ khấu lưu của người chuyển nhượng nước ngoài chịu khấu lưu 10%, người chuyển nhượng nước ngoài đủ điều kiện để được ngoại lệ từ khấu lưu và / hoặc người chuyển nhượng Hoa Kỳ được bao gồm trong nhóm tỷ lệ khấu lưu chương 4 của những người được thanh toán tại Hoa Kỳ.

- Khấu trừ: Người giám sát ở thượng nguồn khấu trừ thuế khấu lưu và đặt cọc với IRS.

- Báo cáo: QI báo cáo khoản thanh toán 1446 (f) trên Biểu mẫu 1042 và 1042-S. Đối với các mục đích của Biểu mẫu 1042-S, QI được phép báo cáo trên cơ sở tổng hợp trong phạm vi được phép cho các khoản thanh toán khác theo thỏa thuận QI (mặc dù một số khách hàng có thể yêu cầu báo cáo riêng biệt và một bản sao của người nhận).

3. QI không chịu trách nhiệm khấu lưu chính và cung cấp thông tin về người nhận cụ thể ở thượng nguồn

- Tài liệu: QI cung cấp cho người giám sát đầu nguồn Mẫu W-8IMY, một tuyên bố khấu lưu và tài liệu cho mỗi bên chuyển nhượng (ví dụ:Mẫu W-8BEN, W-8BEN-E hoặc W-9).

- Khấu trừ: Người giám sát ở thượng nguồn khấu trừ thuế khấu lưu và đặt cọc với IRS.

- Báo cáo: QI không có nghĩa vụ báo cáo liên quan đến các khoản thanh toán 1446 (f), mặc dù chúng nằm trong phạm vi của thỏa thuận QI. Thay vào đó, người giám sát cấp trên coi đối tác (tức là chủ tài khoản của QI) là người nhận cho các mục đích của báo cáo Biểu mẫu 1042-S.

Đáng chú ý, IRS dự định kết hợp các yêu cầu báo cáo của người được đề cử (xem Kho bạc đăng ký §1.6031 (c) -1T) vào thỏa thuận QI. Theo các quy tắc này, QI cũng sẽ được yêu cầu cung cấp một số thông tin nhất định, bao gồm thông tin chi tiết về các đối tác (tức là chủ tài khoản của QI) cho đối tác, điều này cho phép cả đối tác báo cáo chính xác về Biểu K-1 (Biểu mẫu 1065) và các đối tác không thuộc Hoa Kỳ để đáp ứng các yêu cầu khai thuế thu nhập Hoa Kỳ của riêng họ. Cho đến khi các thông tin chi tiết khác được công bố trong thỏa thuận QI, vẫn có thể được xác nhận rằng liệu việc cung cấp thông tin cụ thể về người nhận có thể giảm bớt gánh nặng này hay không.

Hàm ý về NQIs

Mặc dù các ngân hàng Thụy Sĩ và Liechtenstein khác nhau hiện đang hoạt động theo khả năng NQI liên quan đến lợi ích của PTP, nhưng đây có thể không còn là cách tiếp cận khả thi kể từ ngày 1 tháng 1 năm 2022 vì:

Chế độ xem của Deloitte:

Các ngân hàng ngoài Hoa Kỳ đang giữ quyền lợi PTP cho khách hàng của họ nên tự làm quen với các quy tắc mới và xác định cách tiếp cận tốt nhất để tuân thủ các nghĩa vụ của mục 1446 (f).

Công việc triển khai thực tế sẽ khác nhau tùy thuộc vào cách tiếp cận được thực hiện. Rõ ràng, nỗ lực sẽ cao hơn đối với các ngân hàng dự định đóng vai trò là QI chính cho các khoản thanh toán 1446 (f). Điều này chủ yếu là do nhu cầu mở rộng các hệ thống và quy trình khấu lưu để trang trải tổng số tiền thu được từ các khoản lãi PTP (trong khi thuế khấu lưu hiện tại của Hoa Kỳ hầu như chỉ giới hạn ở thu nhập). Tuy nhiên, ngay cả những ngân hàng có kế hoạch trở thành QI không phải là QI chính cũng nên xem xét tác động đến tài khoản được thiết lập với người giám sát cấp trên, các quy trình tài liệu (từ chủ tài khoản và đối với người giám sát cấp trên), báo cáo và tuân thủ QI, cũng như tiềm năng nghĩa vụ báo cáo đề cử. Cuối cùng, một số ngân hàng thậm chí có thể quyết định sau khi thực hiện phân tích lợi ích chi phí để thoát khỏi hoạt động kinh doanh PTP và ngừng cung cấp các khoản đầu tư như vậy cho khách hàng.

Chỉ còn chưa đầy 12 tháng nữa là đi vào hoạt động (và không có dấu hiệu rõ ràng khi nào người đi theo thỏa thuận QI sẽ được công bố), các ngân hàng ngoài Hoa Kỳ nên thực hiện các bước đầu tiên ngay bây giờ để đảm bảo tuân thủ 1446 (f).

Nếu bạn muốn thảo luận thêm về chủ đề này, vui lòng liên hệ với những người liên hệ chính của chúng tôi bên dưới

Địa chỉ liên hệ chính