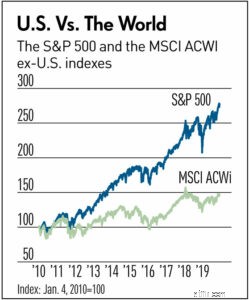

Điều làm cho việc đa dạng hóa đầu tư trở nên khó khăn đối với những người bình thường là chúng ta là bạn sẽ không bao giờ cảm thấy mình có danh mục đầu tư tối ưu và có nỗi thất vọng dai dẳng về "điều gì sẽ xảy ra nếu ...". Ví dụ, trong khi nhiều chuyên gia đầu tư khuyến khích các nhà đầu tư tiếp xúc với cổ phiếu quốc tế trong danh mục đầu tư của họ, thì đó không phải là chiến lược thắng lợi trong thập kỷ qua vì thị trường chứng khoán Mỹ đã vượt trội hơn nhiều so với phần còn lại của thế giới như biểu đồ này chỉ ra:

Lưu ý:MSCI ACWI là chỉ số tất cả các quốc gia và trong biểu đồ này loại trừ các chỉ số của Hoa Kỳ

Vì vậy, đối với những người đa dạng hóa theo cách này, một thập kỷ có vẻ là một khoảng thời gian dài để một phần trong danh mục đầu tư của bạn (Hoa Kỳ) vượt trội hơn phần còn lại (cổ phiếu không phải Hoa Kỳ). Suy nghĩ bong bóng:Điều gì sẽ xảy ra nếu ... tôi chỉ sở hữu cổ phiếu Mỹ? "Với sự không chắc chắn mà tất cả chúng ta chấp nhận với tư cách là nhà đầu tư, một số tự hỏi liệu thập kỷ tới có chứng kiến chứng khoán quốc tế tăng trưởng tốt hơn như một loạt các tiêu đề dường như gợi ý hay không. Trong khi đó, những người khác lại thất vọng sẽ quyết định đã đến lúc khó khăn trên thị trường quốc tế và giảm gấp đôi đối với chứng khoán Mỹ.

Sự đa dạng hóa hình thức khác là sự phân chia (hoặc phân bổ) giữa cổ phiếu và trái phiếu. Đây thực sự là một yếu tố quyết định chính đến việc danh mục đầu tư của bạn sẽ hoạt động như thế nào; quyết định này giữa số tiền bỏ vào cổ phiếu so với trái phiếu. Trong thập kỷ qua, chiến lược chiến thắng là 100% cổ phiếu vì thị trường tăng giá dài nhất về chứng khoán tiếp tục diễn ra vào năm 2020. Nếu bạn đã sở hữu trái phiếu trong thập kỷ qua, bạn sẽ cảm thấy thất vọng khi biết rằng "Tôi có thể kiếm được nhiều hơn nếu Tôi chỉ có nhiều cổ phiếu hơn. " Tất nhiên, đó là thành kiến nhận thức muộn (hay còn gọi là đá quý vào Sáng Thứ Hai) vì khi quyết định được đưa ra, chúng tôi không thể biết kết quả sau đó.

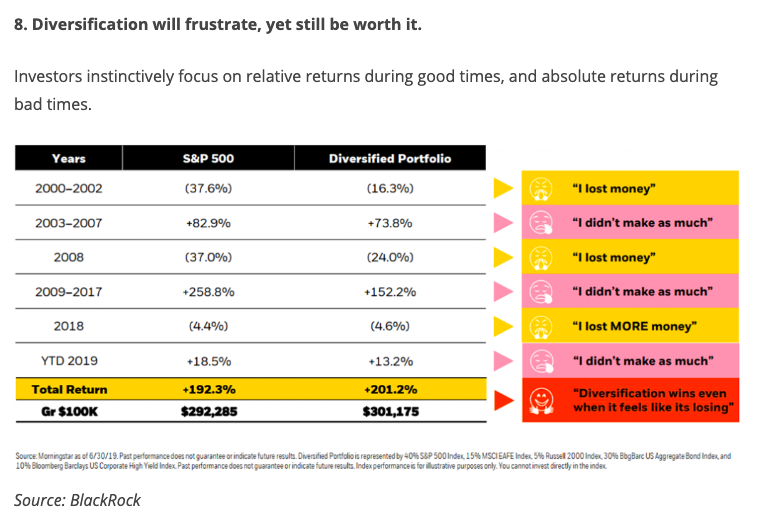

Bài đăng này từ blog bps and piece có cái nhìn 20 năm về sự đa dạng hóa so sánh hiệu suất của chỉ số chứng khoán S&P 500 với danh mục đầu tư đa dạng (60% Cổ phiếu và 40% Chỉ số Trái phiếu). Lưu ý những cảm xúc (biểu tượng cảm xúc ở bên phải) mà nhà đầu tư đa dạng hóa sẽ cảm nhận được qua những khung thời gian này. Họ dường như không bao giờ hài lòng . Tuy nhiên, với tất cả những thăng trầm trải qua trong khoảng thời gian 20 năm, danh mục đầu tư đa dạng thực sự vượt trội hơn danh mục S&P 500. Tại sao? Như biểu đồ chỉ ra, các nhà đầu tư đa dạng hóa đã thấy danh mục đầu tư của họ mất ít tiền hơn trong thời kỳ suy thoái thị trường chứng khoán 2000-2002 và 2008 khi nắm giữ trái phiếu đã tạo ra chấn tử cho cổ phiếu lao dốc của họ.

Tôi nghĩ blogger tóm tắt cách bạn có thể muốn nghĩ về đa dạng hóa và ngừng nghĩ về "điều gì sẽ xảy ra nếu ..."

Câu hỏi:

-----------------------

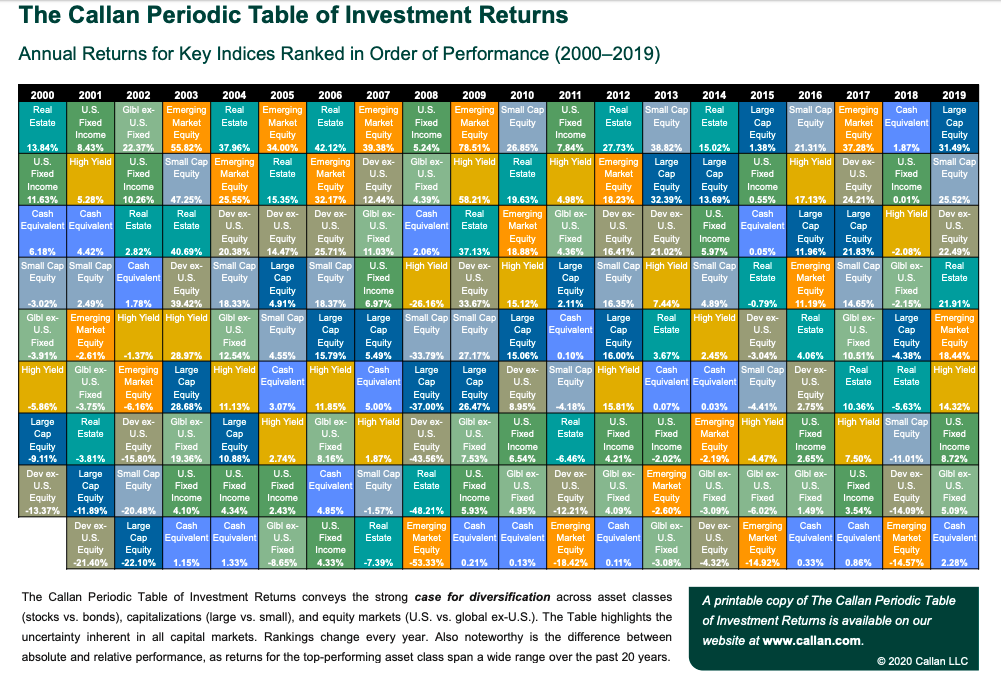

Đây là một biểu đồ khác cho thấy giá trị của đa dạng hóa. Theo dõi các loại nội dung riêng lẻ này trong khoảng thời gian 20 năm và bạn thấy một sự chắp vá trong đó hiệu suất tương đối của các nội dung này theo nghĩa đen là "trên toàn bản đồ." Ý tưởng dự đoán cái nào sẽ hoạt động tốt nhất trong một năm nhất định là hoàn toàn điên rồ (nhấp vào để xem PDF). Giải pháp rất dễ dàng:đa dạng hóa!

Câu hỏi:

Câu hỏi:

-----------------

Bạn muốn tìm hiểu thêm về quỹ chỉ số? Hãy nhớ kiểm tra đơn vị đầu tư của NGPF và nhiều hoạt động ở đó bao gồm Hãy tạo quỹ tương hỗ và S&P 500 là gì?