Người ta nói rằng ULIPs sẽ hoạt động kém hiệu quả hơn các quỹ tương hỗ.

Đảo ngược nó - Các quỹ tương hỗ sẽ mang lại lợi nhuận tốt hơn ULIP, vì một lý do đơn giản - chi phí của các quỹ tương hỗ thấp hơn.

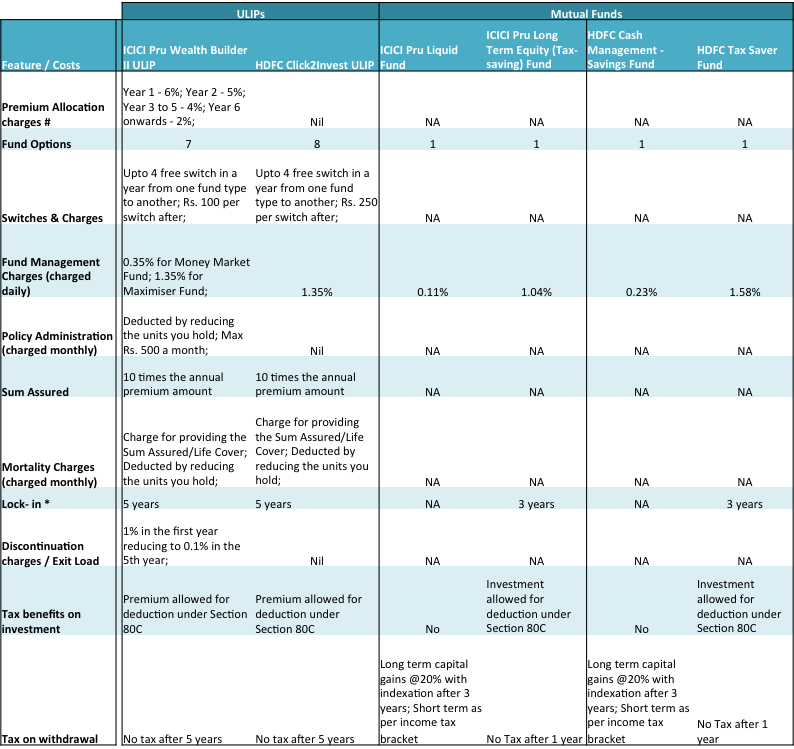

Dưới đây là so sánh 2 ULIP từ 2 công ty dẫn đầu thị trường Bảo hiểm Nhân thọ ICICI Pru và Bảo hiểm HDFC. Đụng độ với họ là các quỹ tương hỗ từ các công ty cùng nhóm, ngẫu nhiên cũng là quỹ lớn nhất trong không gian đó.

Nguồn :MFs - Unovest; ICICI Pru ULIP - Tài liệu Sản phẩm; HDFC ULIP - Trang web Bảo hiểm HDFC; Số liệu ngày 19 tháng 7 năm 2016.

Ghi chú :

Chỉ những kế hoạch trực tiếp của các quỹ tương hỗ mới được xem xét. Quỹ tương hỗ tiết kiệm thuế đã được xem xét để so sánh tốt hơn

# Phí phân bổ phí bảo hiểm được khấu trừ từ phí bảo hiểm. Nó làm giảm số tiền có thể đầu tư của bạn.

* Các quỹ thanh khoản không có khóa. Nói chung, mức thoát 1% có thể áp dụng cho quỹ vốn chủ sở hữu nếu được mua lại trong vòng 1 năm.

Trong quỹ tương hỗ vốn cổ phần, không có thuế thu nhập vốn sau 1 năm nắm giữ.

Một số quan sát từ bảng ULIPs so với Quỹ tương hỗ:

Chi phí bảo hiểm trong ULIP

Vì vậy, ULIP cũng cung cấp cho bạn một khoản bảo hiểm, bằng ít nhất 10 lần số phí bảo hiểm hàng năm của bạn. Nhưng làm thế nào khả thi để thực hiện một ULIP cho một khoản bảo hiểm?

Ví dụ, bạn cần một khoản bảo hiểm Rs. 50 vạn. Trong một ULIP, bạn sẽ cần phải có một khoản phí bảo hiểm là Rs. 5 vạn hàng năm để có được kích thước bìa đó. Một phần của phí bảo hiểm này sẽ được sử dụng để cung cấp cho bạn bảo hiểm nhân thọ và phần còn lại sẽ được đầu tư vào các quỹ “chi phí cao”. Trong tất cả các khả năng, bạn sẽ không thực hiện một hợp đồng với mức phí bảo hiểm cao này và do đó khiến bản thân không được bảo hiểm.

Ngược lại, khi 35 tuổi, bạn có thể mua gói bảo hiểm có kỳ hạn cho bảo hiểm của mình. Bạn có thể nhận được mức bảo hiểm rủi ro là Rs. 50 lakhs cho phí bảo hiểm Rs. Khoảng 5.000 mỗi năm.

Điều đó có thú vị không?

Vì vậy, bạn sẽ thực hiện lựa chọn nào? ULIP hay Quỹ tương hỗ?