Trong phần thứ hai của Câu hỏi thường gặp về quỹ tương hỗ mạ vàng, chúng tôi xem xét mối tương quan giữa vốn chủ sở hữu và chuyển động mạ vàng. Một nhà phân tích sẽ tính toán điều này bằng cách sử dụng một hệ số tương quan và tạo một ma trận. Điều này không trực quan đối với các nhà đầu tư bình thường. Vì vậy, chúng ta sẽ tìm kiếm câu trả lời cho một câu hỏi đơn giản, trực tiếp:Nếu lợi nhuận MF vốn chủ sở hữu là âm, liệu lợi nhuận MF màu vàng có dương không? Và ngược lại.

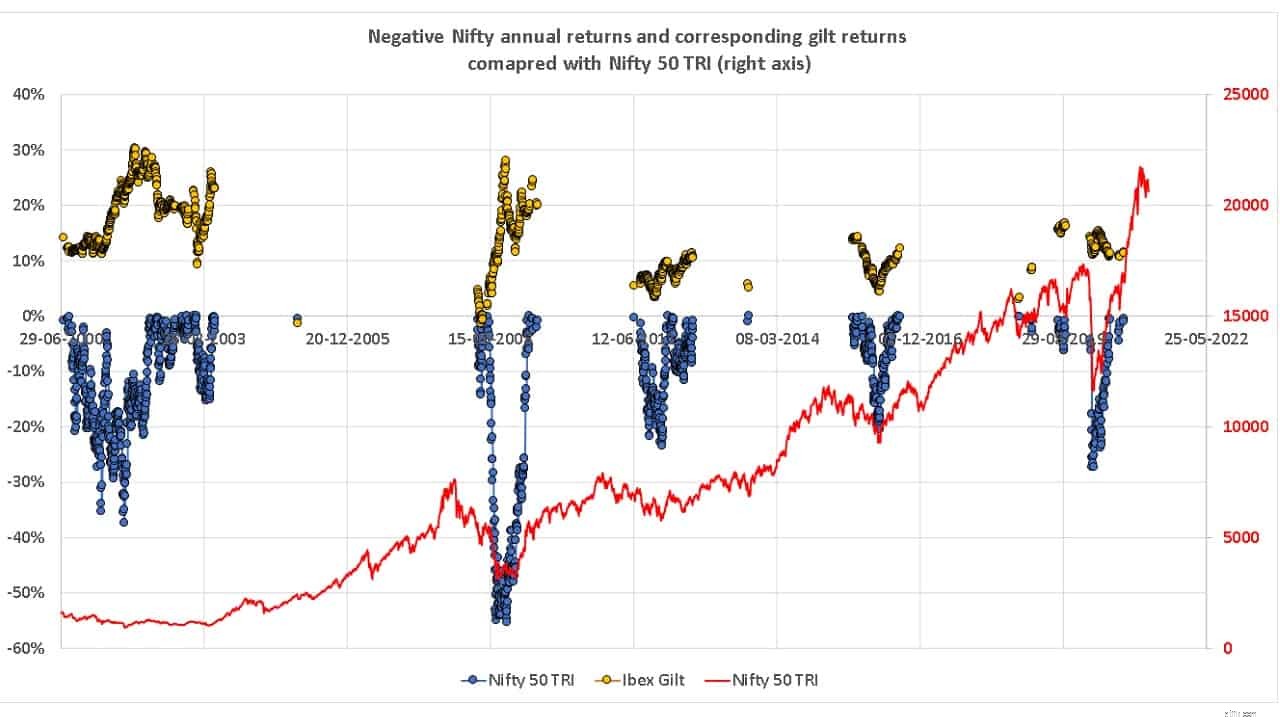

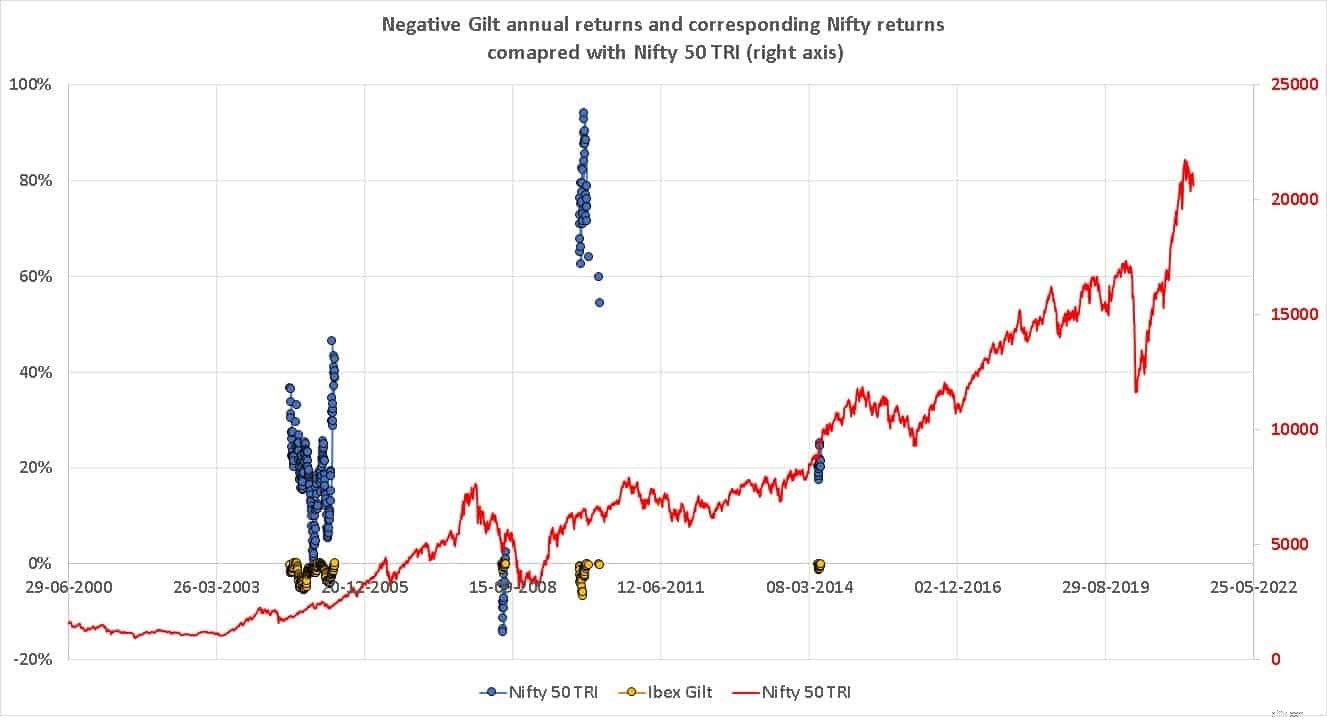

Vì việc tái cân bằng danh mục đầu tư thường được thực hiện mỗi năm một lần, chúng tôi sẽ xem xét lợi nhuận luân phiên trong một năm của Nifty 50 TRI và IBEX I-Sec Gilt Index từ ngày 30 tháng 6 năm 1999. Các ngày giống nhau trong cả hai chuỗi được sử dụng để đảm bảo tính thống nhất trong tính toán lợi nhuận và chúng tôi nhận được tổng cộng 4968 lượt trả lại.

Khi chúng ta nói về mối tương quan giữa hai loại tài sản, các nhà đầu tư đang quá khắt khe trong kỳ vọng. Nếu họ thấy Nifty ngã xuống trong ba ngày liên tiếp, họ cho rằng lợn hậu bị hoặc vàng sẽ di chuyển trong ba ngày liên tiếp. Có quá nhiều yếu tố tác động trong các phân khúc thị trường khác nhau để loại tài sản thực hiện đồng bộ hóa.

Khoảng thời gian một năm là một cửa sổ hợp lý, thực tế, nhưng vẫn tùy ý để tìm kiếm “mối tương quan”. Ngay cả trước khi nhìn vào biểu đồ, chúng ta phải hiểu rằng không thể tìm thấy “mẫu” nào ở mọi thời điểm. Đôi khi chúng có tương quan với nhau và đôi khi không.

Được hiển thị bên dưới là lợi nhuận 1Y mạ vàng (chấm vàng) khi lợi nhuận Nifty 50 TRI là âm (chấm xanh). Điển hình là khi thị trường “đi xuống”, chúng ta có thể mong đợi một số hỗ trợ danh mục đầu tư từ lợn hậu bị, nhưng không phải năm nào cũng vậy. Nhóm các dấu chấm này về cơ bản là một sự kiện tái cân bằng đối với nhà đầu tư cá nhân. Vì vậy, trong hơn 22 năm qua, chỉ có 5-7 cơ hội như vậy.

Ngược lại, lợi nhuận mạ vàng âm và lợi nhuận tiện lợi dương ít xảy ra hơn và xảy ra khi lợi tức trái phiếu tăng đột biến (giá trái phiếu hiện tại giảm).

Vì vậy, mối tương quan không hoàn hảo nhưng có thể xảy ra trong các sự kiện mạnh mẽ trên thị trường cổ phiếu hoặc trái phiếu. Điều này sẽ mang lại cơ hội tái cân bằng từ vốn chủ sở hữu sang vàng (+ ve Nifty và -ve mạ vàng lợi nhuận hàng năm) hoặc từ vàng sang vốn chủ sở hữu (+ ve gilt to -ve Nifty). Chỉ những nhà đầu tư có thể hiểu được tác động của sự biến động hoang dã như vậy trong lợi nhuận và bắt đầu tái cân bằng sẽ được hưởng lợi bằng cách đầu tư vào gà hậu bị (hoặc vốn chủ sở hữu!). Bây giờ chúng ta hãy xem xét phần còn lại của các câu hỏi từ các nhà đầu tư.

Q Vai trò / Tác động của nhà quản lý quỹ trong quỹ mạ vàng? Đ: Trong điều kiện kỳ hạn cố định 10 năm không đổi, nó không phải là nhiều vì thời hạn của trái phiếu danh mục đầu tư sẽ luôn dao động gần 10 năm. Tất cả các quỹ hậu bị bình thường cũng là quỹ trái phiếu động. Một số sẽ thay đổi mạnh mẽ thời gian đáo hạn danh mục trung bình, và một số thì không quá nhiều. Vì vậy, rủi ro của nhà quản lý quỹ là khá cao trong một quỹ mạ vàng thông thường.

Q Trong cùng một khoảng thời gian, 2 quỹ mạ vàng có thể có lợi nhuận / rủi ro khác nhau không? Đ: Hoàn toàn có thể vì lý do trên.

Q Trong dài hạn, rủi ro lãi suất được xử lý / bảo vệ như thế nào trong quỹ mạ vàng? Đ: Lợi nhuận quỹ nợ xuất phát từ hai lý do:lãi tích lũy và lãi vốn. Thành phần đầu tiên sẽ giảm với tỷ lệ giảm trong dài hạn. Thứ hai sẽ phụ thuộc vào cung và cầu thị trường và không đổi.

Q . Nếu chúng ta có một ngày mục tiêu để mua lại các đơn vị (trước 20 năm), thì ngày đó có đóng vai trò gì trong việc lựa chọn quỹ không? Đ: Khóa tiền trong 20 năm để thoát khỏi biến động NAV là một ý tưởng tồi.

Hỏi: Bất kỳ mối tương quan nào giữa vốn chủ sở hữu và sự biến động của quỹ mạ vàng? Đ: Đã trả lời ở trên. Về nguyên tắc, có, Trong thực tế, không thường xuyên như yêu cầu của nhà đầu tư thiếu hiểu biết.

Q . Trong dài hạn, lợi thế của quỹ vàng so với quỹ thanh khoản (nếu chúng ta giả định không có rủi ro tín dụng trong quỹ thanh khoản)? Đ: Lợi tức quỹ thanh khoản chỉ phụ thuộc vào lãi suất tích lũy. Vì vậy, trong dài hạn, quỹ mạ vàng có cơ hội hợp lý để đánh bại quỹ mạ vàng. Đối với các nhà đầu tư mua và nắm giữ, điều này không phải lúc nào cũng xảy ra. Đối với những người thường xuyên tái cân bằng (và chỉ họ nên mua heo nái hậu bị), lợi ích sẽ là quản lý danh mục đầu tư tốt hơn với heo nái hậu bị so với quỹ thanh khoản.

Hỏi: Nếu tôi đang xem xét một khoản nợ dài hạn trong danh mục đầu tư của mình, tôi nên chọn - Quỹ mạ vàng hay mua giấy mạ vàng thực tế? Đ: Trừ khi bạn cần thu nhập thường xuyên, đừng bao giờ mua trái phiếu. Thuế sẽ giết chết lợi nhuận trong thời gian dài.

Hỏi: Glit so với thị trường tiền tệ? Đ: Lý do cho các quỹ thanh khoản ở trên cũng đúng cho các quỹ thị trường tiền tệ.

Hỏi: Mối quan hệ giữa đường cong lợi suất quốc gia và sự biến động của Gilt / Trái phiếu YTM. Ít nhất thì cơ bản về đường cong lợi suất sẽ giúp ích rất nhiều vì nó sẽ cung cấp một cách quan trọng để đánh giá kỳ vọng lạm phát của các nhà đầu tư trong tương lai. Đ: Điều này sẽ tạo ra một bài báo hay (với ít lượt xem!), Nhưng tất cả những gì nó sẽ làm là giúp hiểu được cách vận hành của cỗ máy kinh tế trong nhận thức muộn màng. Trong thời gian thực, chúng ta sẽ phải suy đoán, và điều đó không phải lúc nào cũng đúng. Sẽ tốt hơn nếu bạn tuân theo phân bổ tài sản và tái cân bằng định kỳ, xem xét lợi nhuận chứ không phải các yếu tố kinh tế vĩ mô.

Hỏi: 1. Kiểm tra những gì trong SID của Đề án MF để xác minh xem Quỹ có Chiến lược Mua &Nắm giữ hoặc Giao dịch Cơ hội đối với Chiến lược Trái phiếu hay không.2. Số lượng chứng khoán / AUM có quan trọng trong trường hợp của Gilt Funds không3. Trung bình chi phí Rupee có hoạt động với Gilt Funds không A: 1:Bài tiếp theo sẽ trình bày chi tiết về vấn đề này. Đối với mục nhập chiến thuật, hãy xem:Chúng ta có thể đầu tư qua SIP vào quỹ tương hỗ mạ vàng trong dài hạn không? 2:Nó sẽ quan trọng đối với sự biến động nhưng không nhiều về rủi ro tập trung hoặc rủi ro mua lại. SIP sẽ hoạt động khá tốt:Chúng ta có thể đầu tư qua SIP vào các quỹ tương hỗ mạ vàng trong dài hạn không? Q: Có thể sử dụng quỹ mạ vàng để tái cân bằng danh mục đầu tư với quỹ vốn chủ sở hữu nhằm đạt được AA mong muốn không? Đ: Đây nên là mục đích chính của việc đầu tư vào quỹ mạ vàng.Hỏi: Chúng ta có sử dụng thuật ngữ mạ vàng chỉ cho các giấy tờ của Chính phủ Ấn Độ không? Có bất kỳ lựa chọn không phải của Ấn Độ nào đáng xem không? Ngoài ra - có bất kỳ quỹ mạ vàng ngắn hạn nào không? Chủ yếu giống như một quỹ nợ có rủi ro tín dụng thấp nhất có thể trong ngắn hạn (dưới 5 năm). So với, chẳng hạn, PPF, là hơn 15 năm một. Ngoài ra, NPS có thể được sử dụng như một? Đó có phải là một cách người ta có thể sử dụng NPS làm quỹ nợ không?

Đ: Mạ vàng được sử dụng cho bất kỳ trái phiếu chính phủ nào. Tỷ lệ của chúng tôi là một trong những mức cao nhất, vì vậy chỉ cần chúng tôi gắn bó với Ấn Độ là đủ. Không có quỹ dành riêng cho heo nái hậu bị trong thời gian ngắn. NPS có thể được sử dụng như một quỹ mạ vàng nhưng chỉ dành cho những người mà nó là bắt buộc hoặc những người có công việc ổn định với sự đóng góp của người sử dụng lao động cho NPS.

Hỏi: Những con số để xem xét khi chọn một quỹ mạ vàng. Ví dụ, thời gian đáo hạn, những gì cần xem trong trái phiếu, cách diễn giải các trái phiếu trong danh mục đầu tư. Tôi biết có một video cũ về điều này, nhưng tôi muốn xem lại. Đ: Sắp có một bài báo chi tiết.

Hỏi: khi nó có FD kém hiệu quả và khi nó đánh bại chúng (đặc biệt là FD trên 5 năm). Đ: Chúng tôi thực hiện rất nhiều phân tích và đi đến kết luận này hoặc nêu rõ ”đôi khi quỹ mạ vàng đánh bại FD và đôi khi không. Mọi thứ sẽ diễn ra như thế nào đối với chúng ta khi chúng ta bắt đầu đầu tư vẫn chưa được biết. Đây là lý do tại sao quản lý rủi ro có hệ thống là rất quan trọng đối với cả vốn chủ sở hữu và gà hậu bị.

Hỏi: Toàn bộ danh sách thùng nợ có thể nằm trong quỹ mạ vàng không? Nếu vậy, làm thế nào để cân bằng lại? Vì cả vốn chủ sở hữu và vàng đều biến động. Đ: Rất ít nhà đầu tư có thể xử lý nó; toàn bộ khoản nợ của họ nằm trong quỹ mạ vàng. Trong mọi trường hợp, hầu hết trong số họ sẽ có một số loại công cụ PPF, EPF ít nhất trước khi nghỉ hưu. Một quỹ thanh khoản hoặc quỹ thị trường tiền tệ có thể được kết hợp với heo nái hậu bị (nếu có thể) để tạo ra một số ổn định. Tái cân bằng là một công việc đơn giản, dễ hiểu, miễn là việc phân bổ tài sản rõ ràng.

Hỏi: Nếu ai đó là nhân viên Chính phủ và đóng góp cho NPS, thì việc đầu tư vào quỹ mạ vàng có hợp lý không? Đ: Có, nếu có yêu cầu cho nó trong danh mục đầu tư.

Hỏi: Làm thế nào để sử dụng quỹ mạ vàng cho danh mục đầu tư hưu trí, và chúng ta có thể sử dụng quỹ mạ vàng để tái cân bằng danh mục đầu tư không? Đ: Làm thế nào để bạn sử dụng PPF hoặc EPF hoặc các tổ chức tín dụng vốn chủ sở hữu để nghỉ hưu? Cách làm tương tự (xem câu hỏi tiếp theo). Như đã đề cập ở trên, bạn nên tái cân bằng nếu có quỹ mạ vàng trong danh mục đầu tư của bạn.

Hỏi: Quỹ mạ vàng so với quỹ mạ vàng với thời gian đáo hạn là 10 năm. Sự khác biệt? và chọn cái nào? Tại sao và điều gì sẽ bị ảnh hưởng vì đây sẽ là những khoản đầu tư cho dài hạn? Đ: Quỹ hậu bị bình thường cũng là quỹ trái phiếu động. Thông thường, mức độ biến động của chúng sẽ thấp hơn, nhưng chúng sẽ phải chịu rủi ro quản lý quỹ (người quản lý có thể hiểu sai về thời điểm mua trái phiếu dài hạn và khi nào nên bán).

Thời gian đáo hạn hằng số 10 năm tương tự như quỹ chỉ số, nhưng mức độ biến động sẽ cao. Điều này hoàn toàn phù hợp với những người có thể chấp nhận sự biến động và tận dụng nó.

Tóm lại, các nhà đầu tư không nên sợ hãi trước sự biến động của quỹ gilt, hãy bắt đầu với quy mô nhỏ thông qua SIP nhưng với một kế hoạch phân bổ tài sản cụ thể. Chỉ đầu tư vào vốn chủ sở hữu là không đủ. Nhiều người chấp nhận sự biến động không phải bằng cách mua và chờ đợi mà bằng cách quản lý rủi ro có hệ thống. Điều tương tự cũng áp dụng cho quỹ mạ vàng. Những ai chưa sẵn sàng cho việc này nên tránh xa. Cả hai lựa chọn sẽ có hậu quả.

Vui lòng trợ giúp nếu bạn đang làm việc với cố vấn tài chính chỉ tính phí bằng cách tham gia cuộc khảo sát này