Nhiều người mua và bán SIP của quỹ tương hỗ tin tưởng không chính xác rằng SIP là một hình thức đầu tư có kỷ luật nhằm giảm rủi ro thị trường vì nó tính trung bình chi phí mua hàng. Trong phần 2 của “đây là“ cảm giác ”của một sự sụp đổ thị trường thực sự“ như thế nào ”, chúng ta hãy đi du lịch với một SIP bắt đầu cách nhau mười năm và tự mình xem họ quản lý tốt như thế nào để giảm thiểu rủi ro.

Chúng ta hãy dừng lại và suy nghĩ một chút về cách hoạt động của SIP. Cân bằng tài liệu của bạn với nước trong một cái xô. Ban đầu, bạn không có của cải để nói đến và cái thùng rỗng. Mỗi tháng bạn nhận được tiền lương - hãy nói rằng một lượng nước trong thùng lương.

Mỗi tháng, sau khi nhận lương, bạn lấy một cái cốc, nhúng vào thùng lương và chuyển nó vào thùng văn bản. Dần dần kích thước thùng chứa lớn dần lên. Do các tác động của thị trường, thùng công ty có thể tăng hoặc mất một lượng nước nhiều hơn và cao hơn những gì đã được lấp đầy trong mỗi tháng.

Trong một bài đăng trước đó, chúng ta đã thảo luận tại sao Thị trường Chứng khoán sụp đổ? Khi cả nhà đầu tư dài hạn và ngắn hạn đều suy nghĩ giống nhau và rút khỏi thị trường, nó sẽ sụp đổ. Nếu điều này xảy ra vào ngày mai, điều gì sẽ xảy ra với nhóm công cụ của bạn?

Bạn có thể đổ đầy nước vào thùng công cụ theo cách thủ công hoặc tự động, nhưng điều đó sẽ không ngăn thùng phát triển rò rỉ hoặc một vết nứt lớn.

Tuy nhiên, đây là những gì xảy ra trong một SIP không được giám sát. Đôi khi SIP có thể tạo ra nhiều đơn vị quỹ hơn (khi NAV thấp) và đôi khi ít đơn vị hơn. Đây là những gì "trung bình" đề cập đến. Làm thế nào điều này sẽ bảo vệ tập đoàn khi thị trường sụp đổ? Một vài tháng trước, tôi đã chỉ ra cách một Rs. 500 một tháng SIP bắt đầu khoảng 7-8 năm trước có thể có giá trị hơn một nghìn đô la bây giờ. Tôi thấy thật thú vị khi các nhà đầu tư lo lắng về thời điểm đầu tư 500 tiếp theo (nhân danh thời điểm thị trường) thay vì cố gắng bảo vệ một vạn tích lũy.

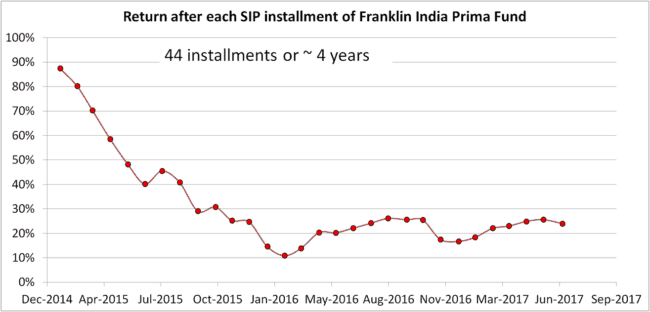

Thế là đủ rồi. Hãy để tôi sử dụng lịch sử NAV của Quỹ Franklin Prima kết hợp với Trình theo dõi SIP XIRR của Quỹ tương hỗ để tạo ra ba hành trình SIP:

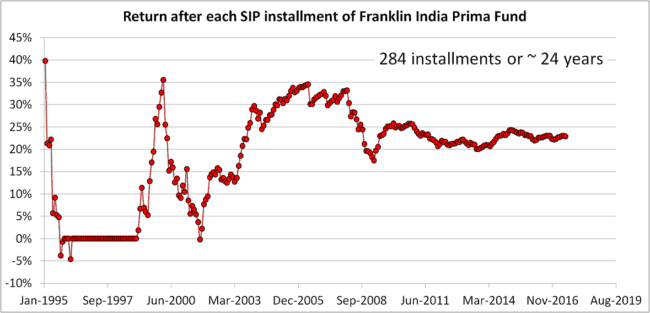

A:SIP 24 năm bắt đầu vào tháng 12 năm 1993

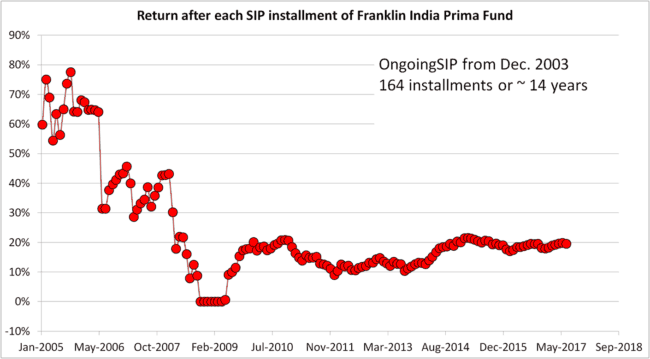

B:SIP 14 năm bắt đầu vào tháng 12 năm 2003 (mười năm sau)

C:SIP 4 năm bắt đầu vào tháng 12 năm 2013 (10 năm sau nữa)

Phân tích được thực hiện vào ngày 5 tháng 7 năm 2017 nhưng cũng có thể áp dụng nếu thị trường sụp đổ ngay bây giờ

Những gì bạn thấy ở trên là lợi nhuận (XIRR) sau mỗi đợt SIP bắt đầu từ đợt 13 (khi SIP tròn một tuổi). Ngọn đồi sắc nét vào khoảng năm 2000 là bong bóng dot-com và vỡ tung. Như trong phần một, chúng tôi sẽ xem xét tác động nếu một vụ rơi tương tự xảy ra ngày hôm nay.

Nhưng trước tiên, chúng ta hãy nhìn vào lịch sử thực tế. Lưu ý những thay đổi lớn trong XIRR, dần dần ổn định theo thời gian.

Vụ tai nạn năm 2000 xảy ra "chỉ" 7 năm sau khi SIP được khởi động. (Định nghĩa "dài hạn" của ngành mf phụ thuộc vào điều kiện thị trường. Trong chu kỳ tăng giá, nó sẽ nói là 1 năm, trong thị trường giá xuống, nó sẽ nhanh chóng trở thành 10 năm trở lên)

Vụ tai nạn năm 2008 “chỉ” 15 năm sau khi SIP bắt đầu, nhưng bạn có thể nhận ra rõ ràng nó. Đây là những gì tôi gọi là một cái xô bị rò rỉ ở trên. Vui lòng đừng tự huyễn hoặc bản thân khi nói rằng, “ngay cả sau năm 2008, lợi nhuận chỉ giảm xuống còn ~ 16%”. Tất cả những cú ngã đều bị tổn thương, và chúng ta không biết 24-25 năm tới sẽ diễn ra như thế nào.

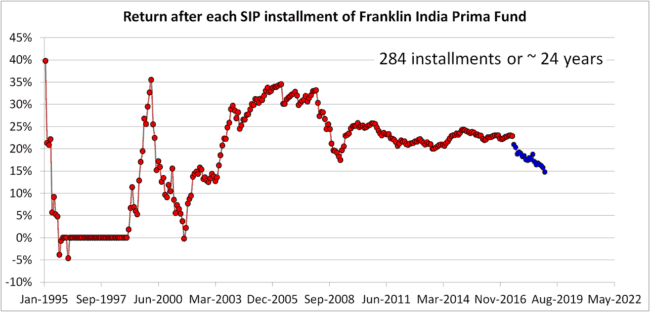

Bây giờ, chúng ta hãy mô phỏng một vụ tai nạn giống như năm 2000 xảy ra 24 năm sau khi SIP bắt đầu. Có một bình luận trong bài viết trước đó rằng sự sụt giảm nghiêm trọng như vậy "sẽ không xảy ra ngày hôm nay". Xin lỗi vì tôi không đồng ý - nếu chúng ta có thể bắt đầu mong đợi và dự đoán hành vi của thị trường, thì đó sẽ không còn là “thị trường” và phần thưởng của chúng ta từ đó cũng vậy.

Các chấm màu xanh lam đại diện cho lợi nhuận được mô phỏng. Suy luận rất đơn giản:Cho dù bạn đang nấu một món ăn hay đang chạy SIP, bạn không thể để nó không được giám sát.

SIP 24 năm là hơi quá mức (cũng không thực tế- SIP như chúng ta biết ngày nay không tồn tại vào những năm 90 - ít nhiễu hơn rất nhiều). Vì vậy, chúng ta hãy di chuyển đồng hồ 10 năm từ 1993 đến 2003.

Một SIP 14 năm, vẫn đủ dài. Bắt đầu ngay khi bắt đầu đợt tăng giá, lợi nhuận đáng kể sẽ sớm giảm xuống và sau đó là sự sụp đổ. Năm năm sau khi SIP được bắt đầu, XIRR trở thành 0%. Điều này chỉ có nghĩa là, thuật toán xấp xỉ XIRR (Newton-Raphson) không thể ước tính lợi nhuận.

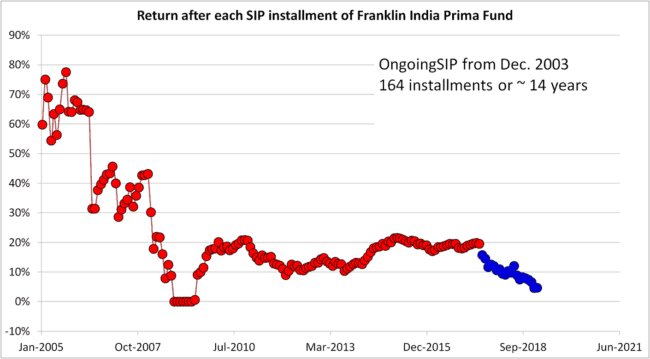

Bây giờ, hãy để chúng tôi thêm sự cố giống như năm 2000.

Nếu thị trường đi xuống phía nam, sự trở lại thậm chí sau 14-15 năm “đầu tư có kỷ luật”, “nắm giữ qua những thăng trầm”. lợi nhuận cuối cùng bằng với tài khoản SB. Có lẽ đây là thời điểm thích hợp để nói một lời cầu nguyện - “Cảm ơn Chúa đã cho tôi hiểu biết về tài chính và cho tôi thấy rằng SIP vốn chủ sở hữu là cách tốt nhất để đánh bại lạm phát trong dài hạn”.

Hành trình SIP này bây giờ không còn liên quan nhiều nữa, nhưng điều đáng giá là dữ liệu này.

Số phận của SIP này khi “2000” xảy ra ngày hôm nay, tôi để cho bạn tưởng tượng.

Giải pháp =quản lý rủi ro. Đã đề cập điều này nhiều lần trước đây:

Các bước đơn giản để giảm rủi ro cho Danh mục đầu tư của bạn

Cách giảm thiểu rủi ro liên quan đến SIP một cách có hệ thống

Quản lý rủi ro mà không cần dừng SIP của quỹ tương hỗ

Ngoài ra, người ta có thể áp dụng chiến lược dựa trên PE hoặc trung bình động hàng ngày để giảm rủi ro. Vấn đề bắt đầu khi mọi người bắt đầu tuyên bố rằng các phương pháp như vậy có thể tạo ra lợi nhuận cao hơn. Đó là hogwash - đôi khi họ làm và đôi khi họ không, khá nhiều lần tung đồng xu - Có thể định giờ thị trường không?

Khái niệm tiếp tục đầu tư qua những thăng trầm của thị trường là một điều đúng đắn, nhưng các nhà đầu tư nên biết khi nào nên tiếp tục đầu tư và khi nào nên chạy trốn. Đầu tư dựa trên mục tiêu là một cách đơn giản để làm rõ điều này.

Quỹ tương hỗ SIP không giảm rủi ro!

Chà, điều đó không đúng. Họ làm giảm nguy cơ thu nhập bất thường đối với các nhà quỹ tương hỗ và những người bán hàng của họ. Trên thực tế, một SIP đảm bảo khá nhiều điều đó!