Sensex lần đầu tiên đóng cửa vượt mốc 55.000 vào ngày 13 tháng 8 và những tiếng kèn thông thường từ các quỹ tương hỗ vang lên, “hãy tiếp tục đầu tư! Thị trường chứng khoán luôn đi lên trong dài hạn ”. Trong bài viết này, chúng tôi trình bày dữ liệu trả về SIP luân phiên cho Sensex (1979 đến 2021) và S&P 500 (1900 đến 2021) để minh họa trong khi thị trường chứng khoán có thể tăng trong dài hạn, lợi nhuận (thậm chí lợi nhuận dài hạn) luôn luôn di chuyển lên và xuống!

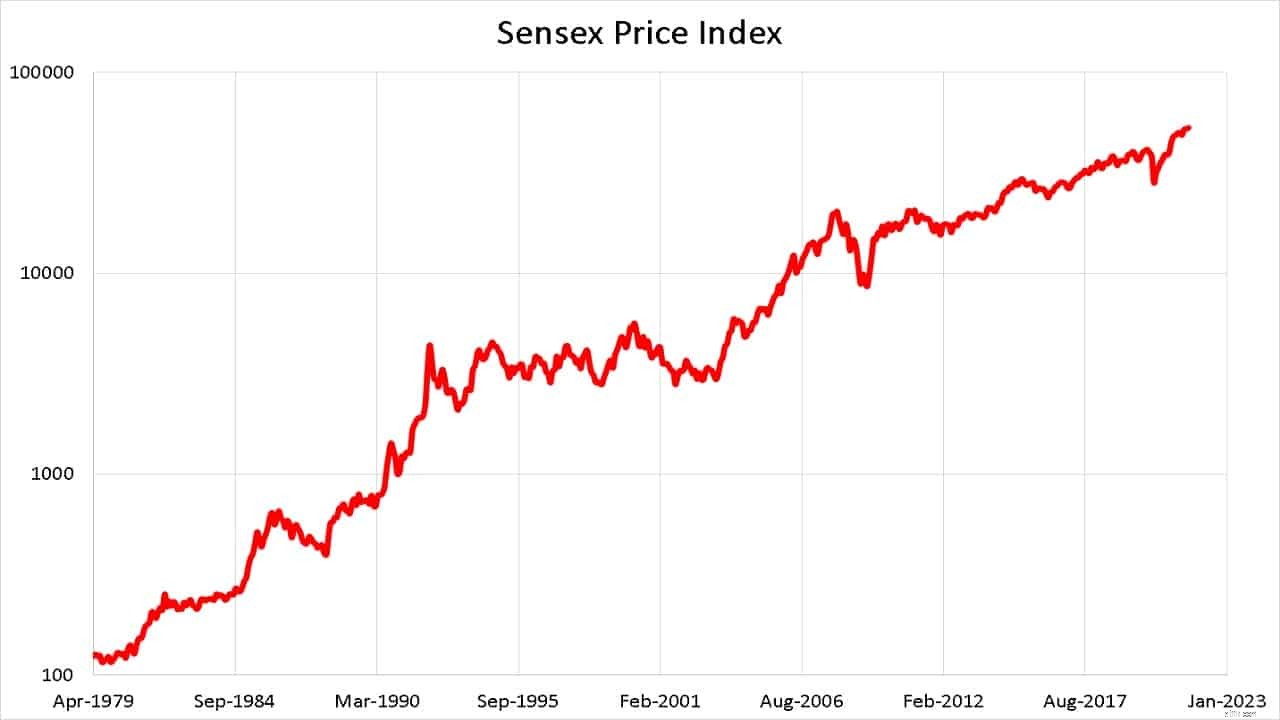

Trước tiên, chúng ta hãy xem xét hành trình của chỉ số giá Sensex từ ngày 1 tháng 4 năm 1979 đến ngày 13 tháng 8 năm 2021, đầu tiên là trên quy mô bình thường và sau đó là quy mô nhật ký. Để đánh giá cao tiện ích của thang đo nhật ký, vui lòng xem:Bạn đã sẵn sàng để leo lên Bậc thang Sensex ?!

Khi nhìn theo cách này, nó trông đẹp và thoải mái. Hãy để chúng tôi không phải lo lắng về sự biến động hàng ngày. Dù sao thì thị trường cũng sẽ đi lên, xin lỗi tôi đã quên “ luôn luôn” , đi lên trong dài hạn. Vì vậy, không có rủi ro! Không quá nhanh!

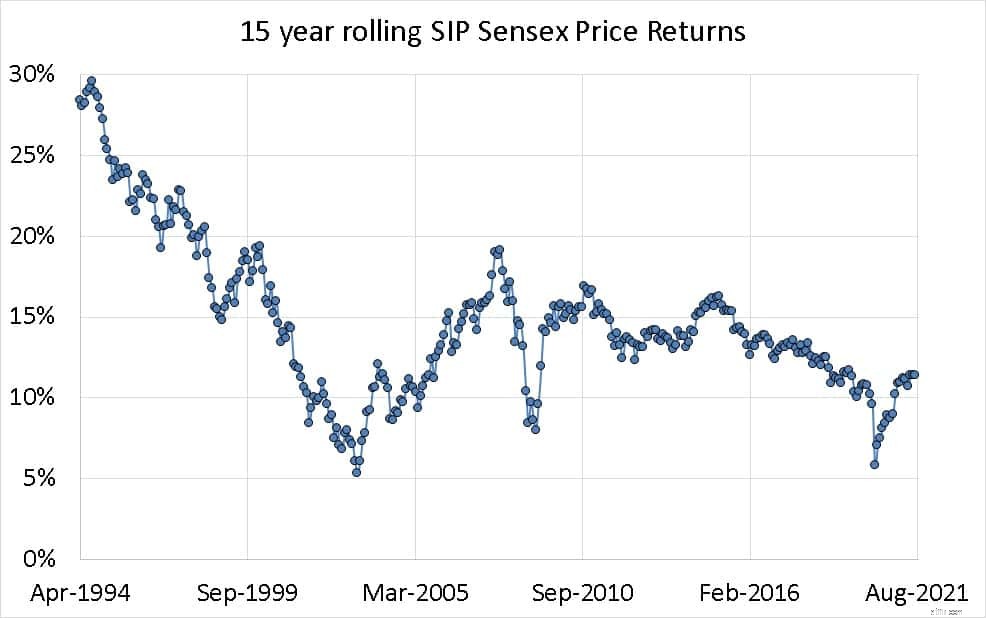

Bây giờ chúng ta hãy xem xét dữ liệu trả về SIP trong vòng 15 năm. Có nghĩa là, bắt đầu từ ngày 3 tháng 4 năm 1979, chúng tôi chuyển sang thời hạn 15 năm mỗi tháng như được hiển thị bên dưới.

Trong trường hợp trên, giảm nhiều hơn lên! Chúng tôi khó có thể thấy 25% - cộng với lợi nhuận trở lại vì sự biến động của thị trường đã giảm kể từ vụ bê bối Harshad Mehta - Sensex ở mức 50.000 - bài học từ chặng đường 42 năm. Ngoài ra, hãy xem:Lợi nhuận của Sensex là 16% cộng với 41 năm qua nhưng một nửa trong số đó đến từ chỉ ba năm tốt đẹp!

Trong 43 trường hợp, tức là 13% tổng số thử nghiệm, lợi nhuận thu được là dưới 10%. Lợi nhuận một con số sau 15 năm ít nhất phải được coi là “lỗ” trong quá khứ vì nó không phải là phần bù đắp thích hợp cho rủi ro đã chấp nhận.

Xin lưu ý rằng 13% (hoặc 0,13) này không một xác suất! Nó chỉ là hiệu suất trong quá khứ. Chúng ta không thể tiếp tục đầu tư với hy vọng và phát hiện ra sau 15 năm lợi nhuận của chúng ta kém. Đó là rủi ro mà chúng tôi đơn giản là không thể chấp nhận được.

Đầu tư mỗi tháng vào cùng một ngày không phải là đầu tư có hệ thống. Đầu tư thường xuyên và quản lý rủi ro thường xuyên =đầu tư có hệ thống. Tìm hiểu thêm về nó tại đây:Khái niệm cơ bản về xây dựng danh mục đầu tư:Hướng dẫn cho người mới bắt đầu.

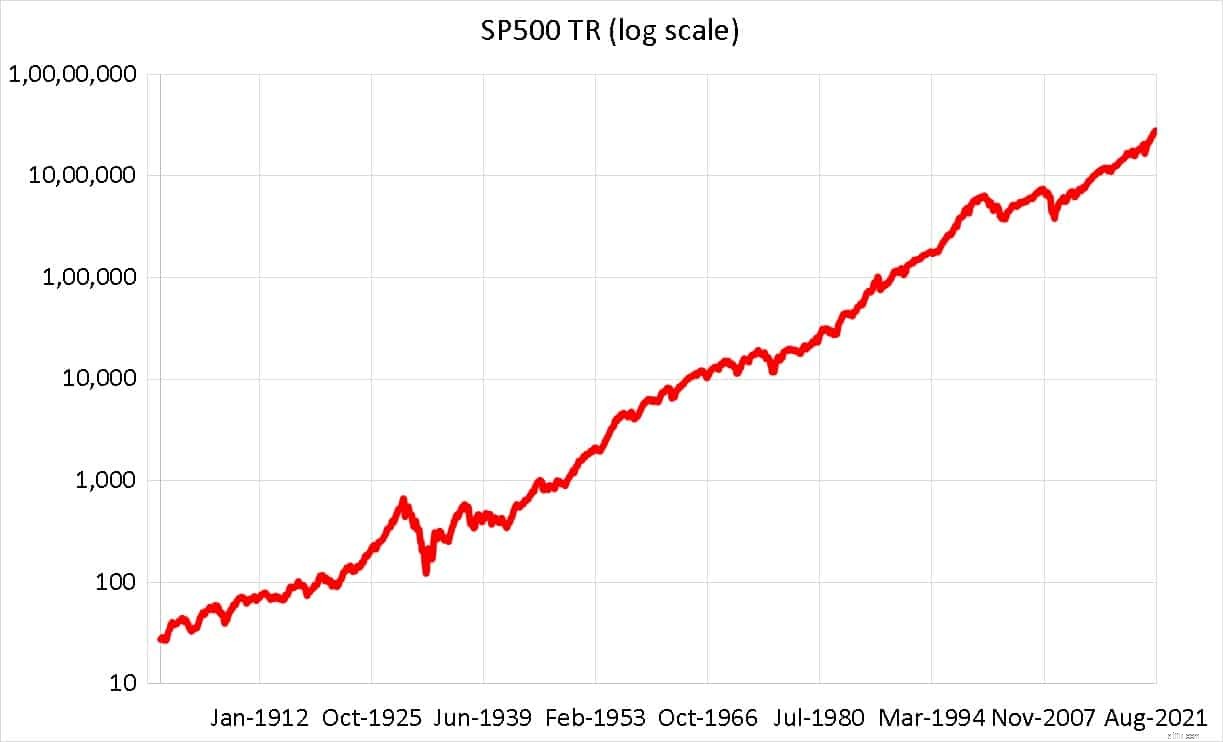

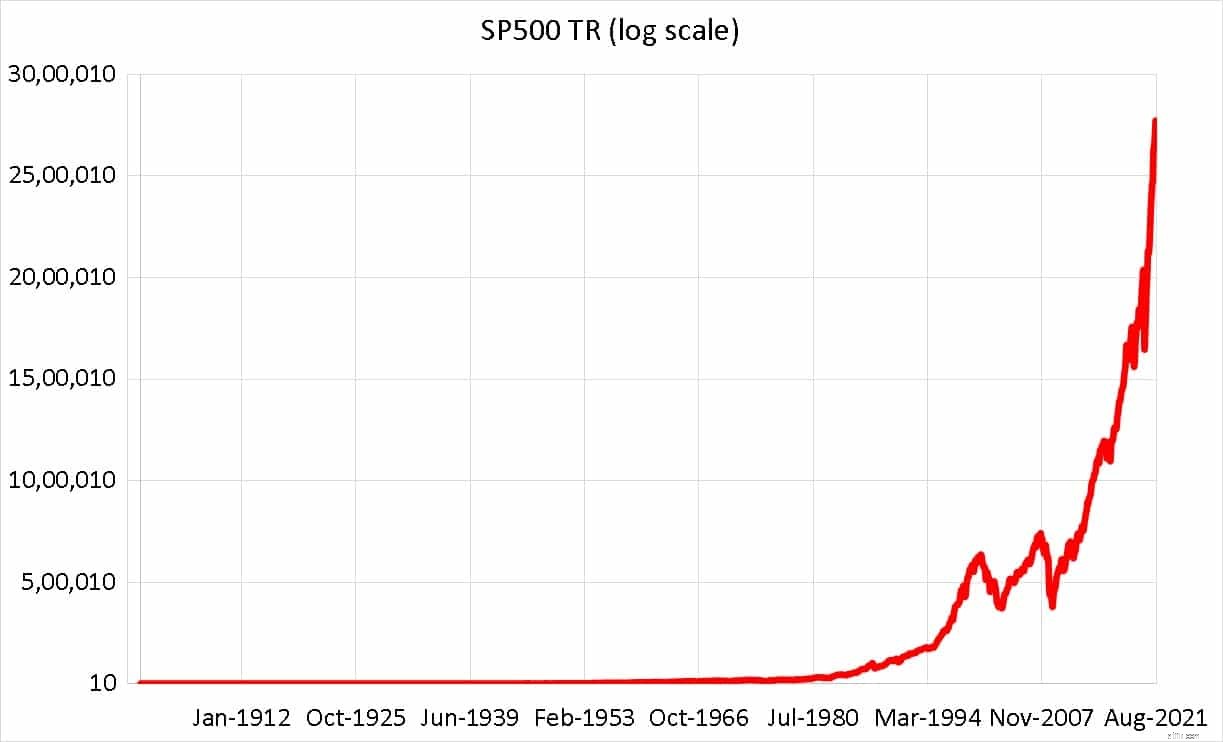

Để đánh giá tốt hơn lý do tại sao lợi nhuận dài hạn có thể tăng lên cả và xuống, chúng tôi cần thêm lịch sử thị trường. Chúng tôi sẽ chuyển sang chỉ số Tổng lợi nhuận của S&P 500 cho điều này bằng cách sử dụng dữ liệu Schiller PE.

Chỉ số S&P 500 khi được vẽ trên thang đo nhật ký một lần nữa củng cố tâm lý rằng thị trường đi lên trong dài hạn.

Khi điều này được lập biểu đồ thông thường, nó trông lạ thường một cách kỳ lạ vì nó kéo dài hơn tuổi thọ bình thường của con người.

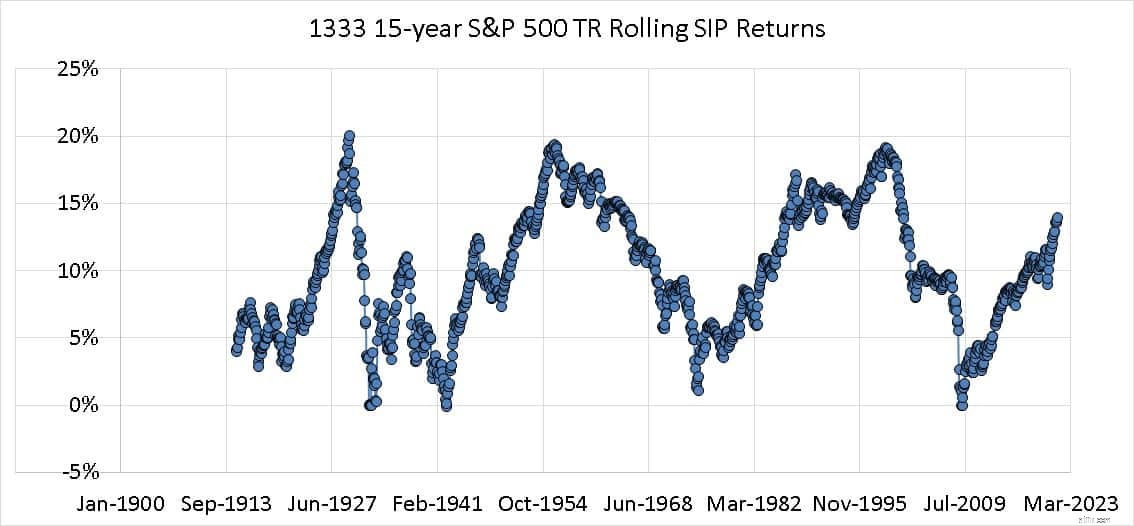

Khi chúng tôi xem xét dữ liệu trả về SIP trong vòng 15 năm - có 1279 điểm dữ liệu như vậy! - nó không có gì là bất thường! Bản chất chu kỳ thực sự của lợi nhuận vốn chủ sở hữu dài hạn được nhìn thấy.

Chúng tôi chỉ thấy một phần của tính chu kỳ này trong trường hợp của Sensex vì lịch sử ngắn của nó - có nghĩa là chúng tôi phải cẩn thận hơn về những gì mong đợi từ vốn chủ sở hữu trong tương lai. Trên thực tế, đừng mong đợi lợi nhuận từ quỹ tương hỗ SIPs! Thay vào đó, hãy làm điều này!

Lý do tại sao điều này xảy ra? Tại sao chỉ số trông giống như nó luôn luôn tăng nhưng lợi nhuận lại di chuyển lên và xuống? Câu trả lời là thời gian. Chỉ số không tăng 10% hoặc 20% trong cùng khoảng thời gian. Đôi khi nó có thể xảy ra trong nhiều ngày và đôi khi kéo dài hàng tháng. Hãy xem ví dụ:Làm thế nào mà lợi nhuận 400% lại chỉ thu về 8% ?! Rủi ro lên mặt trăng!

Lợi nhuận 90% mà chúng tôi nói sau vụ tai nạn tháng 3 năm 2020 trong một năm thường mất 4-5 năm hoặc thậm chí hơn! Sự biến động vừa là bạn vừa là kẻ thù của chúng ta. Cũng giống như lửa, điều cần thiết là đánh bại lạm phát nhưng quá tự tin vào nó có thể khiến bạn bị bỏng nặng.

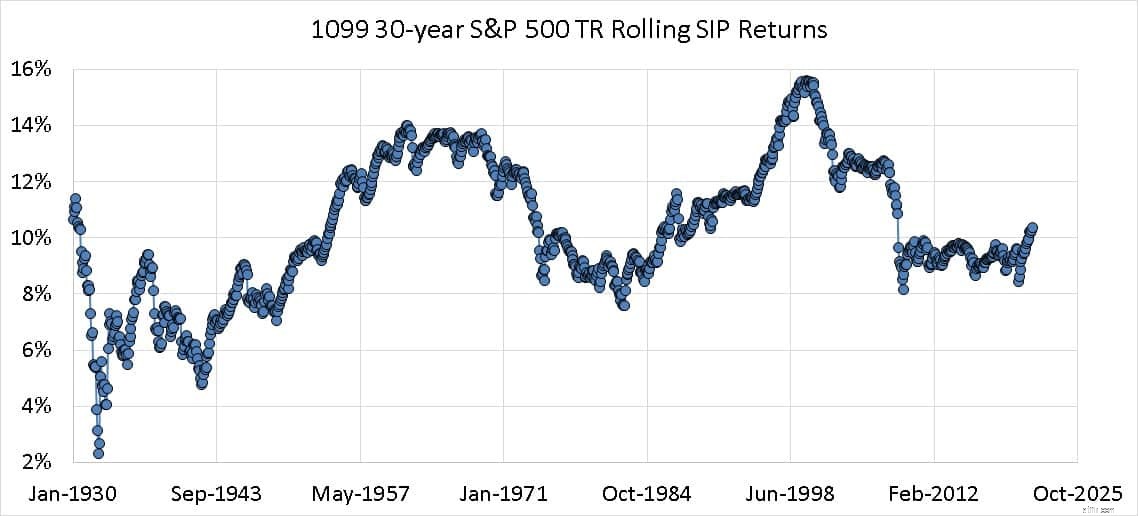

Điều quan trọng nhất rút ra là tính chu kỳ này không bao giờ mất đi. Đây là 1099 lợi nhuận SIP luân phiên trong 30 năm của Chỉ số Tổng lợi nhuận S&P 500. Thời hạn đã tăng gấp đôi từ 15 lên 30 năm nhưng mức chênh lệch thu nhập chỉ giảm nhẹ!

Ngoài ra, mặc dù chúng tôi nói lợi nhuận theo chu kỳ, nhưng chúng tôi không biết khi nào lợi nhuận sẽ đạt đỉnh và khi nào thì bắt đầu giảm. Đây là lý do tại sao cả đầu tư và quản lý rủi ro đều phải “có hệ thống”. Nếu ai đó hỏi tôi có thể mong đợi lợi nhuận gì từ vốn chủ sở hữu trong 30 năm tới, câu trả lời trung thực là, “chúng tôi không biết; chúng tôi không thể biết. ”. Phần tốt nhất là, chúng tôi không cần biết!

Nhà đầu tư nên làm gì? Chúng ta phải học cách ngừng nghe AMC cường điệu về lãi kép (xem:Đừng để bị lừa! Các quỹ tương hỗ không có lợi ích kép!) Hoặc thị trường thưởng cho bệnh nhân bị bịt mắt trong thời gian dài - đôi khi có nhưng đôi khi không. Chúng tôi sẽ phải chuyển trọng tâm của mình từ lợi nhuận (có thể dao động và không nằm trong tầm kiểm soát của chúng tôi) sang tập hợp mục tiêu cho một mục tiêu cụ thể (chúng tôi kiểm soát tốt hơn với phân bổ tài sản thay đổi)