Tại thời điểm viết bài, Nifty giảm 6,28% sau khi phục hồi một chút sau 11 giờ sáng (ngày 12 tháng 3 năm 2020). Mặc dù ở giai đoạn này không thể gọi đây là “sự điều chỉnh”, “phản ứng” hoặc “sự cố” (điều này đòi hỏi sự thiên vị nhận thức muộn), nhưng chúng ta đang chứng kiến một sự kiện hiếm gặp. Nifty đã giảm nhiều hơn kể từ ngày 1 tháng 1 năm 2020 so với NSE Midcap và Smallcap Indices. Điều này có thể tốt cho thị trường nói chung.

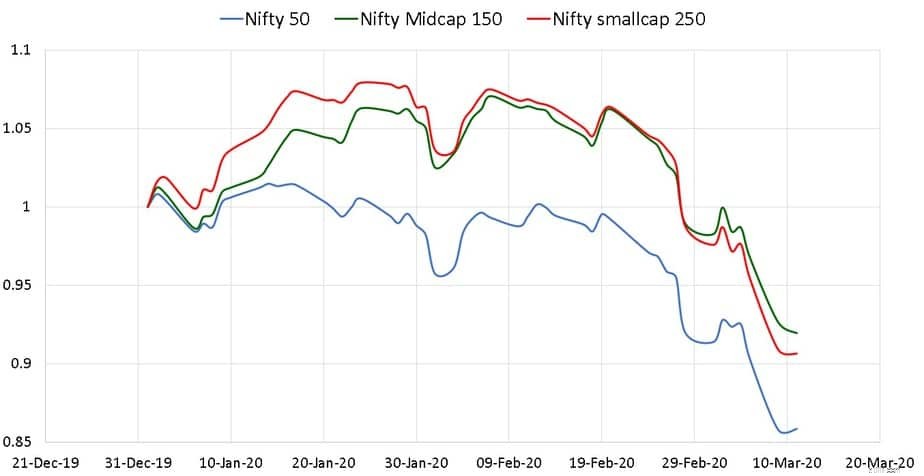

Kể từ ngày 11 tháng 3 năm 2020, Nifty 50 đã giảm -14% so với ngày 1 tháng 1 năm 2020 (-19,8% tính đến 1 giờ chiều ngày 12 tháng 3 năm 2020). Vì một số người định nghĩa mức giảm 20% là "sự cố" đã xảy ra khá nhiều ở đó. Nifty Midcap 150 8% vào ngày 11 tháng 3 và Nifty Smallcap chỉ 9,33%. Đây được hiển thị dưới dạng một âm mưu chuẩn hóa bên dưới.

Khoảng cách có lẽ sẽ được thu hẹp đáng kể vào ngày hôm nay. Tuy nhiên, điều đáng chú ý là các cổ phiếu vốn hóa lớn đã giảm nhiều hơn các cổ phiếu vừa hoặc nhỏ. Những người theo dõi chặt chẽ thị trường có thể sẽ nói, “cũng cần đến thời gian”.

Kể từ khi phân khúc vốn hóa trung bình và vốn hóa nhỏ bắt đầu giảm sau ngân sách năm 2018, ai cũng biết rằng chỉ có một số cổ phiếu Nifty và Sensex nắm giữ các chỉ số vốn hóa lớn, do đó chênh lệch Tỷ suất sinh lợi của Nifty 50 và Nifty 50 Chỉ số tỷ trọng bằng nhau là ở mức cao nhất mọi thời đại vào ngày 20 tháng 12 năm 2019.

Đó là lợi nhuận của Chỉ số trọng lượng bình đẳng NIfty 50 thấp hơn đáng kể so với Nifty 50. Mức cao nhất từ trước đến nay. Lưu ý rằng tình trạng này đã được điều chỉnh đáng kể như thế nào kể từ ngày 1 tháng 1 năm 2020. Một lần nữa, khoảng cách này có thể đã đóng lại đáng kể khi thị trường đóng cửa hôm nay.

Mặc dù những lý do gây ra sự sụt giảm này là đáng tiếc, nhưng sự điều chỉnh này giữa các phân khúc khác nhau của thị trường là không thể tránh khỏi, tôi dám nói là cần thiết và còn lâu nữa mới xảy ra. Theo quan điểm đó, đây thực sự là một sự phát triển lành mạnh.

Về sau, sẽ rất thú vị khi xem các quỹ vốn hóa lớn đang hoạt động sẽ hoạt động như thế nào.