Các kế hoạch trực tiếp trong đó không có khoản hoa hồng nào bị loại bỏ hàng ngày khỏi NAV cùng với các chi phí (trước khi công bố) đã được giới thiệu vào ngày 1 tháng 1 năm 2013. Đây là cách SIP bảy năm và một tổng hợp bảy năm trong kế hoạch trực tiếp và kế hoạch thường xuyên của cùng một quỹ tương hỗ đã hoạt động từ ngày 1 tháng 1 năm 2013 đến ngày 28 tháng 2 năm 2020. Vui lòng chia sẻ bài viết này với các nhà đầu tư vẫn đang nắm giữ các kế hoạch thông thường.

Người đọc cần phải làm rõ rằng lý do chính để chuyển từ kế hoạch thông thường sang kế hoạch trực tiếp là để tránh xung đột lợi ích. Đối với nhà đầu tư DIY, chi phí thấp hơn trong dài hạn là điều không cần bàn cãi.

Các nhà phân phối đã thử đủ mọi chiêu trò để ngăn cản các nhà đầu tư mua lại từ các kế hoạch của chính phủ. Một số cho rằng vì gói trực tiếp cao hơn nên sẽ dẫn đến số lượng đơn vị được mua thấp hơn. Huyền thoại này đã bị phá bỏ trước đây (dữ liệu này cũng vậy):NAV của Quỹ tương hỗ trực tiếp cao hơn nên Nhà đầu tư sẽ nhận được ít đơn vị hơn:Điều này có tệ không?

Một thông tin sai lệch khác được sử dụng để ngăn chặn việc rút lui là, “SEBI đã nói rằng các kế hoạch trực tiếp chỉ dành cho các nhà đầu tư hiểu biết”. Điều này tương tự như cách các đại lý bảo hiểm và nhân viên cố gắng can ngăn những người đầu hàng chính sách. Tôi khá chắc chắn rằng độc giả freefincal sẽ có những câu chuyện đầy màu sắc như vậy để chia sẻ. Vui lòng làm trong phần bình luận bên dưới.

Các nhà đầu tư bị quấy rối bởi các nhà phân phối nên khiếu nại với SEBI qua cổng SCORES của họ. Lưu ý: nhà đầu tư không cần thông báo cho nhà phân phối của họ trước khi chuyển đổi. Nhân viên AMC sẽ nói điều này để ngăn bạn lại, nhưng điều này là sai.

Những người muốn được hỗ trợ có thể trả một khoản phí cố định (không phải phí liên quan đến số tiền đã đầu tư)) cho Cố vấn đầu tư chỉ tính phí đã đăng ký SEBI. Lưu ý rằng lập kế hoạch tài chính chỉ tính phí là một dịch vụ tổng thể bao gồm lập kế hoạch mục tiêu, lập kế hoạch thuế, bảo hiểm (cuộc sống / sức khỏe) và lập kế hoạch di sản (tạo ý chí, tạo niềm tin, v.v.). Vì vậy, vui lòng không so sánh “phí” của một nhà phân phối chỉ thu phí với một nhà phân phối. Việc so sánh phí của người lập kế hoạch chỉ thu phí và người có tính phí (phí + hoa hồng) sẽ càng ít ý nghĩa hơn.

Báo cáo này dành cho những người vẫn đầu tư vào các kế hoạch thông thường. Họ có thể rút một số tiền từ các quỹ thông thường trước ngày 31 tháng 3 (tối đa một vạn khoản tăng vốn được miễn thuế đối với vốn chủ sở hữu, quỹ tương hỗ vốn cổ phần). Một sự thay đổi khác có thể được thực hiện vào tháng 4 năm 2020.

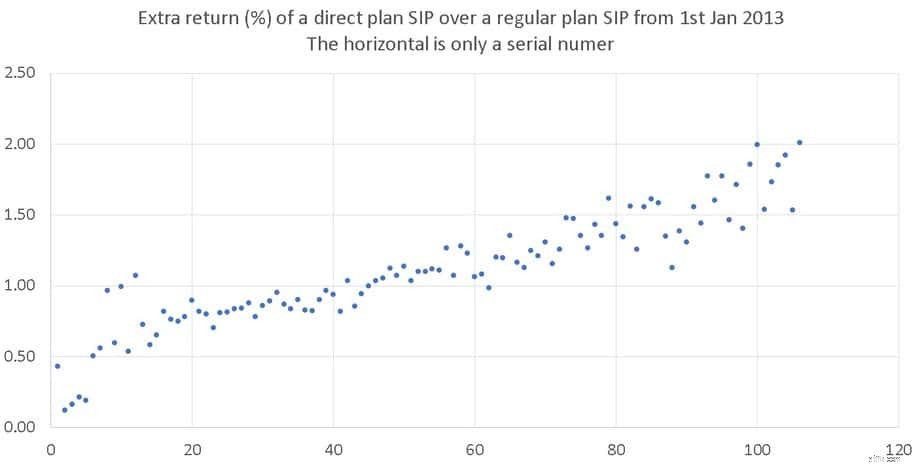

Đối với nghiên cứu này, chúng tôi sẽ xem xét 106 quỹ vốn hóa lớn, vốn hóa lớn và vốn hóa trung bình, đa bản đồ, vốn hóa trung bình và vốn hóa nhỏ tồn tại vào hoặc trước ngày 1 tháng 1 năm 2013. Lợi nhuận (XIRR) từ Rs. 1000 SIP hàng tháng từ ngày 1 tháng 1 năm 2013 được xem xét.

Sự khác biệt về XIRR của SIP bắt đầu từ ngày 1 tháng 1 năm 2013 trong kế hoạch trực tiếp và kế hoạch thông thường được trình bày dưới đây. Trục hoành chỉ là một số thứ tự. Lưu ý rằng XIRR không được sắp xếp theo thứ tự tăng dần hoặc giảm dần.

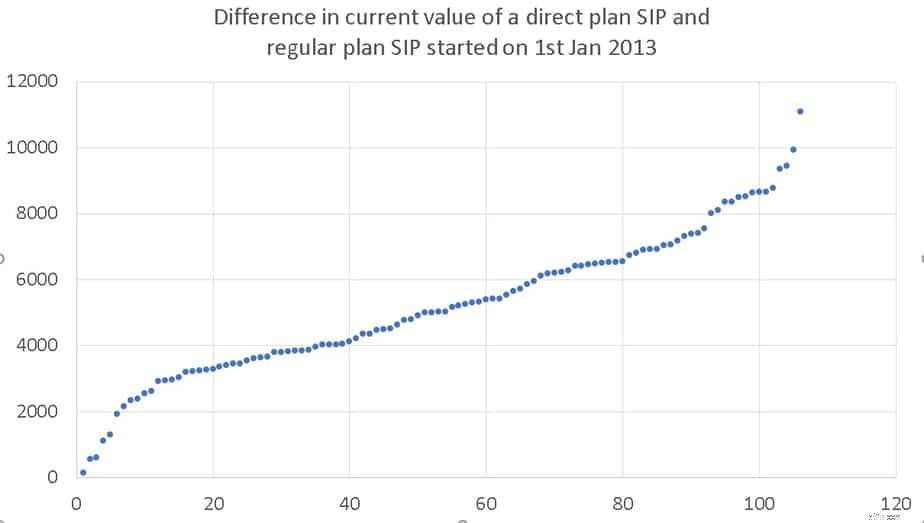

Sự khác biệt về giá trị vào ngày 29 tháng 2 năm 2020 dao động từ 138 đến 11.000 cho một Rs hàng tháng. 1000 khoản đầu tư. Nếu các AMC không thường xuyên điều chỉnh tỷ lệ chi phí kế hoạch trực tiếp, thì sự khác biệt có thể còn nhiều hơn đáng kể!

Hãy xem ví dụ:Tỷ lệ chi phí của Quỹ Tiết kiệm Birla Reg tăng 48%! Đã đến lúc SEBI hành động?

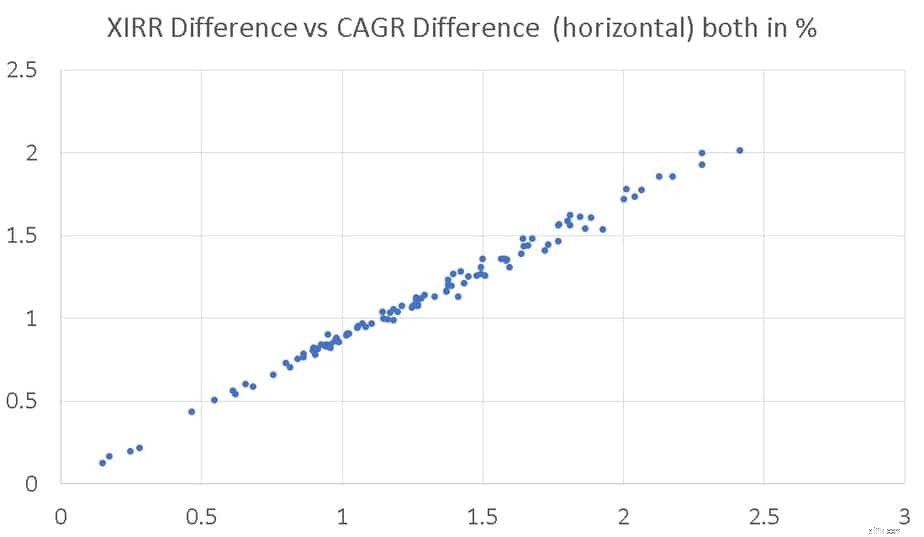

Lợi nhuận cho một khoản tiền được đầu tư một lần vào ngày 1 tháng 1 năm 2013 (CAGR) so với SIP XIRR được biểu đồ bên dưới. Xu hướng gần tuyến tính hầu như không gây ngạc nhiên vì hoa hồng cho gói thông thường được loại bỏ mỗi ngày làm việc.

Bài báo này chỉ đơn thuần là định lượng những điều hiển nhiên. Đã đến lúc thức dậy, ngửi mùi cà phê và đổi từ tiền thường.