Trong vài tuần qua, chúng tôi đã thử nghiệm các ý tưởng đầu tư và so sánh hiệu suất với các chỉ số của đồng hồ đeo tay như Nifty 50.

Trong một số bài viết trước đây của tôi, tôi có

Trong bài đăng này, hãy để chúng tôi kiểm tra hiệu suất của một ý tưởng đầu tư thú vị khác, Chỉ số cân bằng Nifty 50 và Chỉ số Nifty 50

Trước khi so sánh hiệu suất trong quá khứ, trước tiên chúng ta hãy xem xét sự khác biệt giữa các chỉ số có trọng số vốn hóa thị trường và các chỉ số có trọng số bằng nhau.

Nifty 50 là chỉ số có giá trị vốn hóa thị trường.

Nifty 50 Equal Weight là một chỉ số có trọng số bằng nhau.

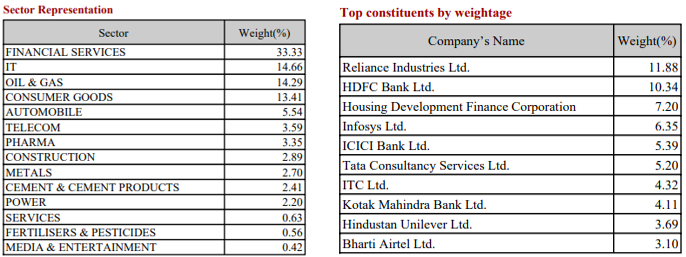

Trong chỉ số có trọng số vốn hóa thị trường, các công ty lớn hơn (theo vốn hóa thị trường) sẽ có tỷ trọng lớn hơn. Ví dụ, vào ngày 31 tháng 5 năm 2020, Reliance Industries có tỷ trọng là 11,88% trong khi HDFC và HDFC Bank có tỷ trọng kết hợp là 17,24% ở Nifty 50. 5 cổ phiếu hàng đầu có tỷ trọng trên 40% và 10 cổ phiếu hàng đầu có tỷ trọng trên 60 % trọng số trong chỉ mục Nifty 50.

Nếu một cổ phiếu hoạt động tốt hơn chỉ số, thì tỷ trọng của cổ phiếu đó sẽ tăng lên trong chỉ số.

Trong một chỉ số có trọng số bằng nhau, tất cả các công ty sẽ có tỷ trọng bằng nhau. Tất nhiên, trọng số có thể thay đổi giữa hai ngày tái cân bằng. Tuy nhiên, vào ngày cân bằng lại, các trọng số sẽ lại được đặt thành bằng nhau. Ví dụ:vào ngày tái cân bằng, trọng số của tất cả các cổ phiếu trong chỉ số Nifty 50 Equal Weight sẽ được đặt thành 2%.

Trong bảng trọng số, các trọng số khác nhau 2% vì chúng ta đang ở giữa các ngày cân đối lại. Vào ngày tái cân bằng tiếp theo (hoặc ngày hoàn nguyên), trọng lượng sẽ lại được đặt lại về trọng lượng bằng nhau (2% trên mỗi cổ phiếu).

Lưu ý : Nifty 50 được hoàn nguyên 6 tháng một lần vào tháng 3 và tháng 9. Bạn có thể kiểm tra lịch trình tái cân bằng tại đây. Nifty 50 Equal Weight (Nifty 50 EW) cũng được hoàn nguyên 6 tháng một lần vào tháng Ba và tháng Chín. Ngoài ra, nó được cân bằng lại hàng quý. Trong quá trình tái cân bằng, các thành phần không thay đổi nhưng trọng lượng được điều chỉnh trở lại mức mục tiêu (trọng lượng bằng nhau). Trong quá trình hoàn nguyên, ngay cả các cổ phiếu cũng có thể thay đổi theo trọng lượng.

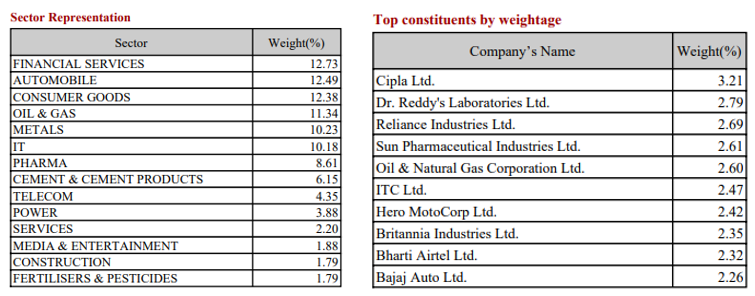

Ngay từ cái nhìn đầu tiên, chỉ số trọng số vốn chủ sở hữu có vẻ đa dạng hơn. Các công ty dịch vụ tài chính có tỷ trọng cao nhất trong cả hai chỉ số. Tuy nhiên, Nifty 50 có 33,33% phân bổ cho các dịch vụ tài chính trong khi Nifty 50 Equal Weight (Nifty 50 EW) chỉ có 12,73% phân bổ cho các dịch vụ tài chính. Do đó, có lý do để tin rằng các chỉ số tỷ trọng thị trường chưa đủ đa dạng.

Đủ công bằng. Danh mục đầu tư Nifty 50 có trọng số bằng nhau có đa dạng hóa tốt hơn có giúp tạo ra lợi nhuận tốt hơn hay mức độ biến động thấp hơn so với Nifty 50 không?

Hãy để chúng tôi xem dữ liệu cho chúng tôi biết điều gì.

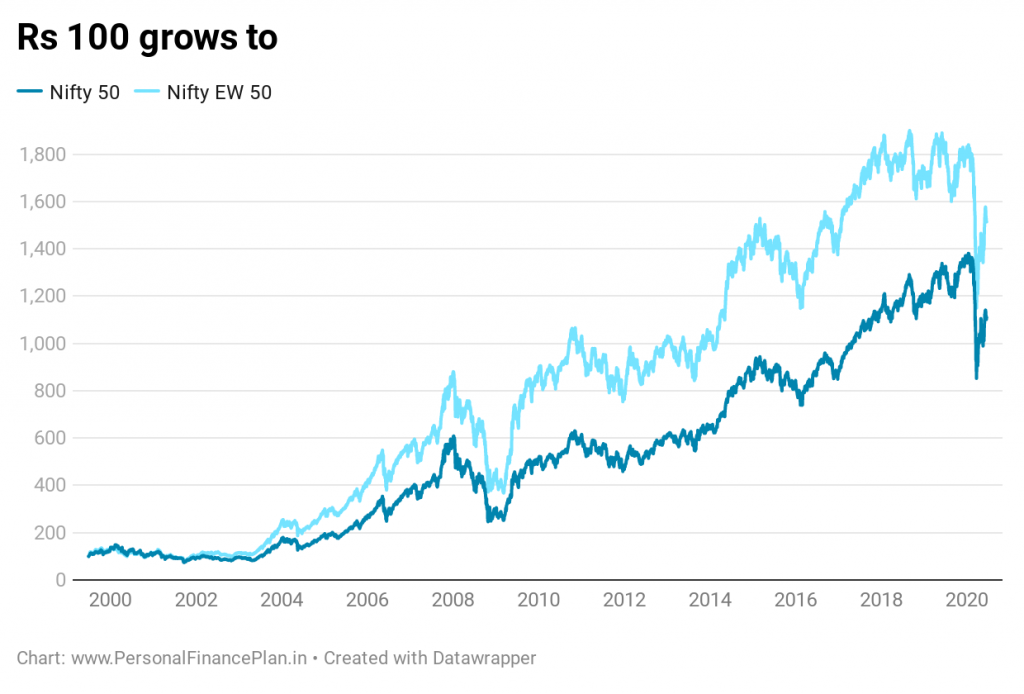

Chúng tôi so sánh hiệu suất trong 20 năm qua.

Nifty 50 trọng lượng bằng nhau TRI :100 Rs tăng lên 1.513,92 Rs. CAGR là 13,84% / năm

Nifty 50 TRI :100 Rs tăng lên 1.108,77 Rs. CAGR là 12,16% / năm

Bây giờ, đến lượt quay trở lại.

Không có nhiều sự khác biệt giữa chỉ số Nifty 50 và Nifty 50 Equal Weight. Gặp một số vấn đề với cốt truyện trên DataWrapper. Do đó, không hiển thị biểu đồ.

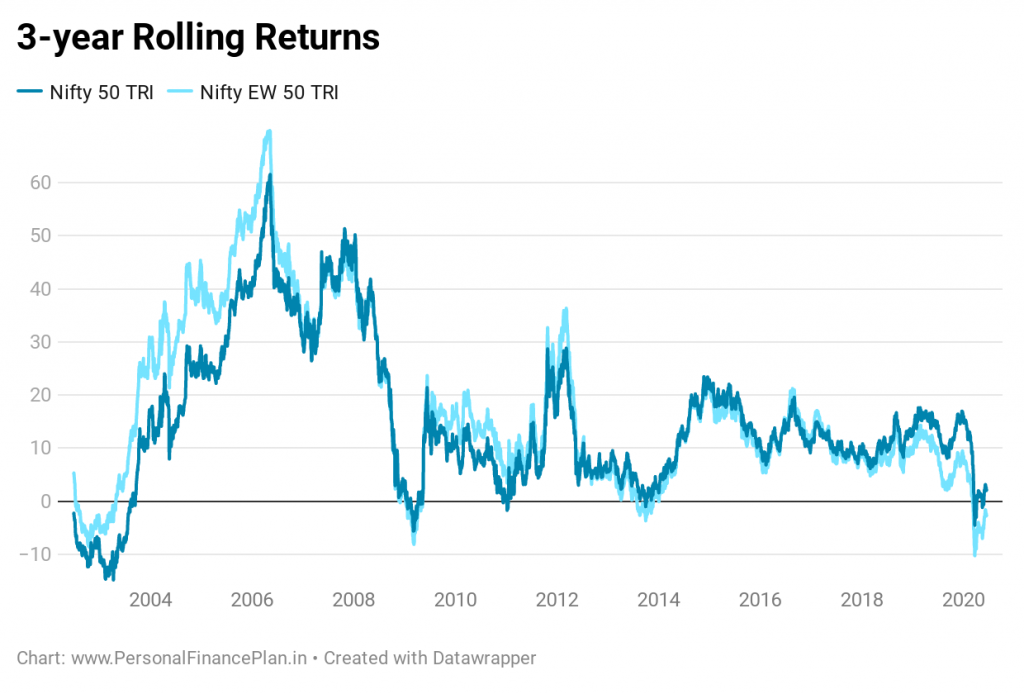

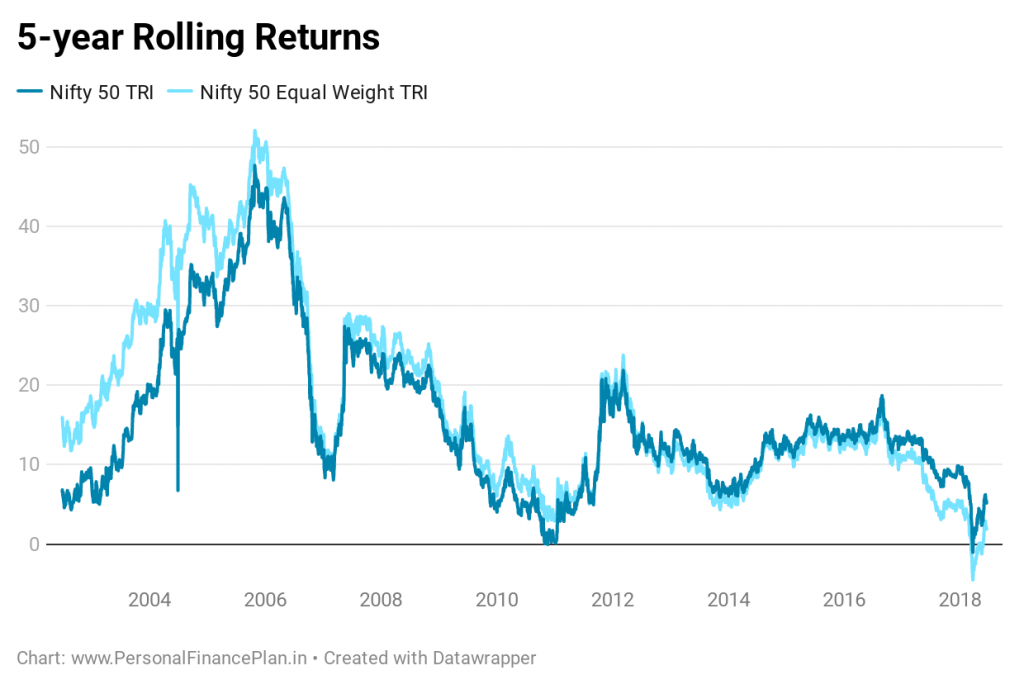

Nifty 50 Equal Weight không làm giảm sự biến động một cách có ý nghĩa. Điều này cũng được thể hiện rõ ràng qua các biểu đồ thu nhập từ điểm đến điểm và cuộn.

Không có nhiều ngạc nhiên ở đây vì cả hai đều là chỉ số vốn chủ sở hữu của Ấn Độ. Hơn nữa, hai chỉ số nắm giữ các cổ phiếu giống nhau. Sự khác biệt chỉ là trọng lượng.

Sâu xa hơn, chúng tôi luôn theo dõi các chỉ số kết nối chuông như Nifty và Sensex. Nếu bạn sử dụng bất kỳ chiến lược đầu tư thay thế nào (có tỷ trọng tương đương hoặc bất kỳ chiến lược tích cực nào khác) và nếu nó hoạt động kém hiệu quả hơn Nifty hoặc Sensex trong một thời gian dài, bạn có thể bắt đầu cảm thấy không thoải mái. Và bạn có thể tránh chiến lược này vào thời điểm tồi tệ nhất có thể.

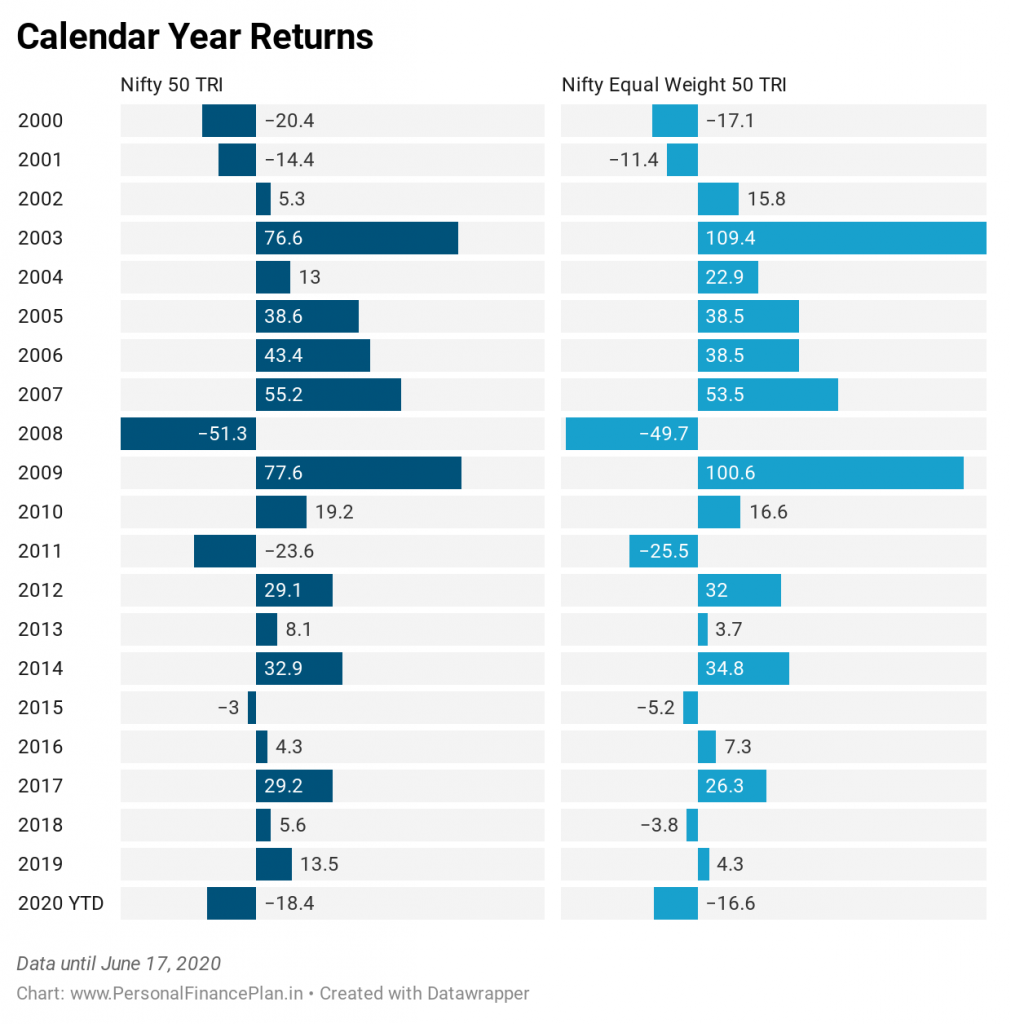

Trong khi chúng ta có thể thấy trong biểu đồ đầu tiên rằng Nifty 50 EW đã mang lại lợi nhuận tốt hơn trong 20 năm qua, chúng ta cũng phải xem khi nào những khoản lợi nhuận vượt mức đó đến. Đây là biểu đồ trả về của năm dương lịch.

Trong thập kỷ đầu tiên (2001-2010), Nifty 50 đã tăng trưởng 472% về giá trị tuyệt đối. Nifty Equal Weight 50 tăng 815%.

Trong thập kỷ này (2011 đến nay), Nifty 50 đã tăng 81% trong khi Chỉ số Cân bằng của Nifty 50 chỉ tăng 47%. Bạn có thể gán điều này cho hiệu suất hoạt động gần đây của các cổ phiếu lớn nhất, nhưng điều đó không thay đổi thực tế.

Nifty 50 Equal Weight đã giành chiến thắng trong cuộc đua trong thập kỷ đầu tiên.

Nifty 50 đã vượt xa trong thập kỷ này.

Điều này cũng được thể hiện rõ qua biểu đồ lợi nhuận luân phiên trong 3 năm và 5 năm.

Khi nói đến đầu tư, không có chiến lược nào hoạt động mọi lúc. Vì vậy, bạn cần phải tin vào chiến lược của mình. Nhân tiện, ngay cả những chiến lược ngu ngốc nhất cũng sẽ phát huy tác dụng trong một thời gian. Do đó, bạn cần phải thận trọng.

Theo tôi, đầu tư vào các chỉ số Tỷ trọng bằng nhau (ít nhất là đối với chỉ số vốn hóa lớn như Nifty) là một cách tiếp cận tốt. Hiện tại, bạn cũng có thể coi đây là trò chơi giá trị. Tuy nhiên, hãy chuẩn bị cho thời gian dài hoạt động kém hiệu quả so với Nifty 50.

Đồng thời, nếu bạn tin vào đầu tư theo động lượng, thì chỉ số dựa trên vốn hóa thị trường là cách tốt hơn. Tôi thấy thoải mái hơn khi đầu tư vào các chỉ số dựa trên vốn hóa thị trường.

Chỉ số Nifty 50 Equal Weight được cân bằng lại hàng quý và hoàn chỉnh 6 tháng một lần (khi các thành phần Nifty 50 thay đổi). Tôi chỉ tự hỏi kết quả sẽ ra sao nếu việc tái cân bằng diễn ra sáu tháng một lần (chứ không phải hàng quý).

Tôi đã sử dụng quỹ Chỉ số Tổng lợi nhuận. Tuy nhiên, bạn không thể tiếp xúc trực tiếp với chỉ mục (Vâng, bạn có thể, nhưng nó lộn xộn và không hiệu quả về thuế). Bạn phải đầu tư thông qua quỹ chỉ số. Và quỹ chỉ số sẽ có chi phí và lỗi theo dõi. Do đó, lợi nhuận của bạn sẽ thấp hơn những gì tôi đã trình bày trong biểu đồ.

Chúng tôi có nhiều quỹ chỉ số Nifty 50 và ETF. Tỷ lệ chi phí là từ 5 bps đến 20 bps. Chỉ có một quỹ chỉ số Nifty 50 Equal Weight từ Quỹ Tương hỗ DSP. Tỷ lệ chi phí cho kế hoạch trực tiếp là ~ 40 bps.

Cũng có thể Quỹ chỉ số tỷ trọng bình đẳng cũng có thể có sai số theo dõi cao hơn Quỹ chỉ số trọng số vốn hóa thị trường. Điều này có thể xảy ra vì các cổ phiếu lớn hơn có thể có tính thanh khoản tốt hơn và chi phí tác động thấp hơn. Ở trên, chúng tôi đã lưu ý rằng CAGR 20 năm là 12,16% / năm. cho Nifty 50 và 13,84% p.a. đối với chỉ số Nifty 50 Equal Weight. Sự khác biệt về chi phí và lỗi theo dõi này có thể đưa chúng đến gần nhau hơn.

Nifty Indices:Lịch trình tái cân bằng chỉ mục

Nifty 50 Factsheet (Tháng 5 năm 2020)

Nifty 50 Factsheet (Tháng 5 năm 2020)