Độc giả có thể nhớ lại rằng Nifty / Sensex đã tăng kể từ tháng 2 năm 2018 (cho đến khi sụp đổ năm nay) trong khi phần còn lại của thị trường đi xuống. Chúng tôi đã báo cáo rằng sự mất cân bằng / không đồng nhất của thị trường này dẫn đến chênh lệch lợi nhuận cao nhất mọi thời đại giữa các chỉ số Nifty 50 và Nifty 50 vào tháng 12 năm 2019 và cũng chỉ ra rằng sự sụp đổ của thị trường phá hủy sự mất cân bằng trong hai năm giữa các cổ phiếu của Chỉ số. Sự mất cân bằng này có trở lại trong tháng trước không? Nếu nó tiếp tục, đó có phải là tin xấu cho cả quỹ tương hỗ vốn chủ động và thụ động!

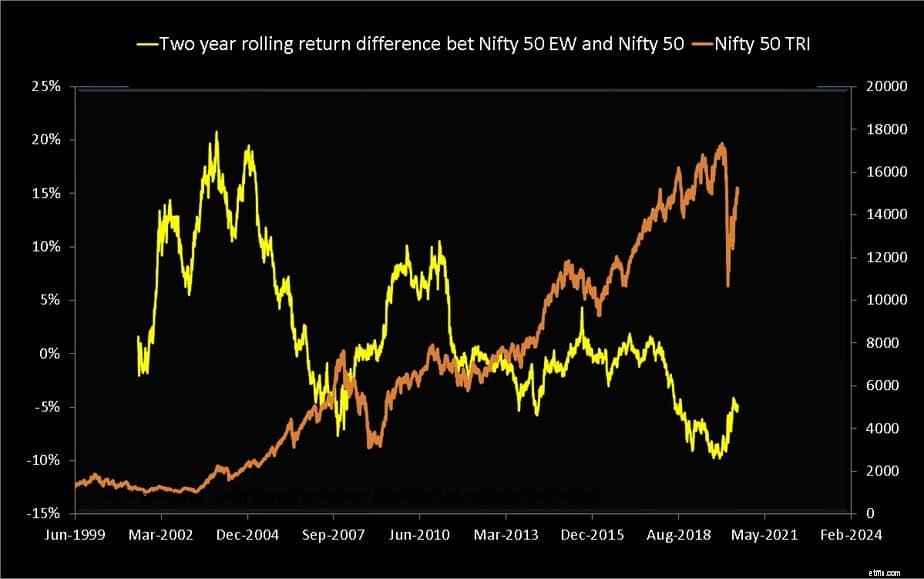

Sự mất cân bằng giữa Nifty 50 và Nifty 50 Các chuyển động có trọng lượng bằng nhau đã bắt đầu giảm nhiều tháng trước khi thị trường sụp đổ vào tháng 3 nhưng dường như đã quay trở lại trong tháng trước.

Điều này có thể được đánh giá tốt nhất bằng cách xem xét chênh lệch lợi nhuận trong hai năm giữa Nifty 50 và Nifty Next 50. Nifty 50 là một chỉ số trọng số vốn hóa thị trường. Do sự phân bố vốn hóa thị trường không đồng đều nên chỉ có một số cổ phiếu thống trị chỉ số Nifty 50. Sensex, BSE 100, 200, Nifty Next 50, NIfty 100, 200 500 đều là các chỉ số có trọng số vốn hóa thị trường.

Ba cổ phiếu hàng đầu trong NIfty (tháng 6 năm 2020) - Reliance Industries, HDFC Bank và HDFC - chiếm 30% trong số 50 chỉ số chứng khoán! 5 cổ phiếu hàng đầu, 41,55%. Mười cổ phiếu hàng đầu 62,69%. Nếu mười cổ phiếu này tăng, Nifty sẽ tăng một chút ngay cả khi phần còn lại của 40 cổ phiếu giảm. Điều này thậm chí còn ấn tượng hơn trong Nifty 100. Chỉ có 10 cổ phiếu chiếm 53,57% tỷ trọng và chỉ có 11 cổ phiếu có tỷ trọng trên 2% như hình dưới đây.

Chỉ số Nifty 50 Equal Weight có trọng lượng xấp xỉ bằng nhau cho tất cả các cổ phiếu (có cả chỉ số Nifty 100 Equal Weight). Dưới đây là T] chênh lệch lợi tức luân phiên trong hai năm Nifty 50 Equal-Weight TRI và Nifty 50 TRI tính từ tháng 6 năm 1999.

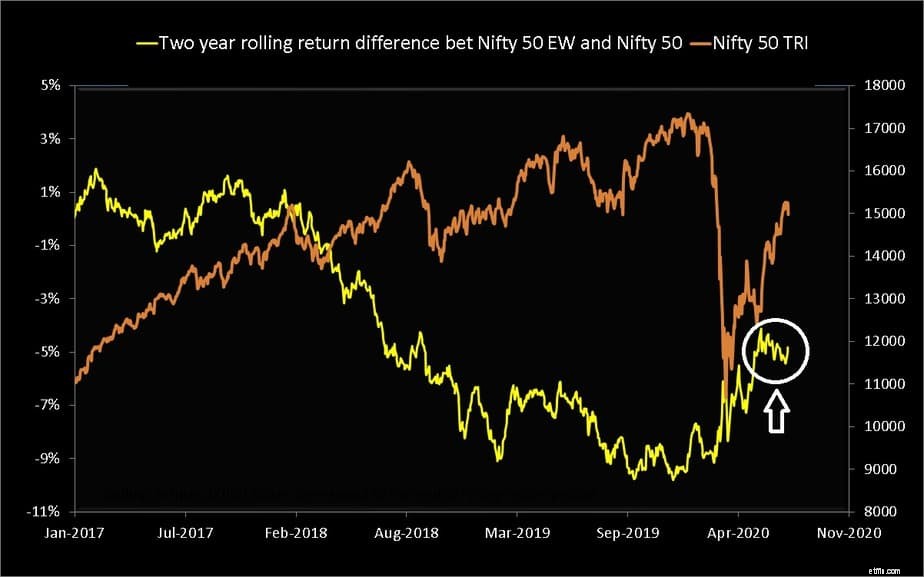

Lưu ý cách lợi tức Nifty 50 Equal weight trừ lợi tức NIfty 50 giảm xuống mức thấp nhất mọi thời đại ngay trước khi thị trường sụp đổ. Sự cố đã khắc phục điều này, nhưng nếu chúng ta xem xét kỹ hơn cùng một biểu đồ, nó đang trượt trở lại so với tháng trước (vòng tròn màu trắng trong hình ảnh bên dưới).

Lưu ý cách chênh lệch lợi nhuận giảm xuống dưới 0 (lợi tức N50> lợi nhuận N50EW) kể từ tháng 2 năm 2018 trở đi. Nếu chúng ta nhìn vào đồ thị chênh lệch lợi nhuận đầy đủ, N50EW-N50 dường như là một chỉ báo hợp lý để định giá thị trường. Khi giá tăng lên, mức chênh lệch lợi nhuận này dường như sẽ giảm xuống. Xin lưu ý:Tôi không khẳng định rằng đây là một chỉ báo kỹ thuật đúng đắn, chỉ đưa ra một quan sát thú vị, gần như kỳ lạ.

Tôi tin rằng lý do mất cân bằng này (lợi nhuận N50> N50EW hoàn vốn) là lý do dẫn đến sự quan tâm đột ngột đến quỹ chỉ số *; là lý do tại sao các nhà quản lý quỹ hoạt động rõ ràng không đánh bại được Nifty. Khi sự mất cân bằng được loại bỏ, hiệu suất hoạt động có thể nhìn thấy trở lại như đã thấy vào giữa tháng 5:sau khi thị trường sụp đổ, 80% các quỹ vốn hóa lớn đang hoạt động hoạt động tốt hơn Nifty, Nifty 100.

Một nhà quản lý quỹ tích cực không quan tâm đến các cổ phiếu thúc đẩy NIfty / Sensex có khả năng hoạt động kém hiệu quả. Nếu họ tuân theo NIfty hoặc Sensex thì chúng tôi sẽ trả nhiều tiền hơn cho việc đầu tư thụ động!

Sự căng thẳng về "khả năng hiển thị" là để biểu thị rằng đây là một quan sát thông thường. Ngay cả trước khi có sự mất cân bằng này, không quá 50% quỹ trong một danh mục đánh bại chỉ số:Hoạt động kém của các quỹ tương hỗ đang hoạt động:Đây có phải là một sự phát triển gần đây? Điều đó cho thấy, sự mất cân bằng này cũng là một tin xấu đối với các nhà đầu tư chỉ số. Lợi nhuận của họ chỉ dựa vào một số ít cổ phiếu và đó không thể là tin tốt. Các tổ chức TCVM chủ động có nhiều tiền đầu tư vào các cổ phiếu này hơn các quỹ thụ động, vì vậy cần phải lo lắng về “bong bóng chỉ số”

* Một nhà đầu tư theo chỉ số chọn một chỉ số vì nó đang tạo ra lợi nhuận tốt hơn so với một quỹ đang hoạt động vì những lý do sai lầm:Các nhà đầu tư Ấn Độ đã sẵn sàng chọn quỹ tương hỗ Index hoặc ETF chưa ?. Ngoài ra, hãy xem:Cách chọn quỹ chỉ số (bạn có thực sự cần quỹ không?)

Lợi nhuận một và ba tháng gần nhất cho mười cổ phiếu Nifty hàng đầu được hiển thị bên dưới.

Reliance Industries Ltd. đã đóng góp vào 45% lợi nhuận trong một tháng qua của Nifty và 55% lợi nhuận trong ba tháng qua. HDFC Bank lần lượt là 17% và 14% trong các khoảng thời gian tương ứng.

Điều này là bình thường trong một chỉ số có tỷ trọng vốn hóa thị trường nhưng khi các cổ phiếu còn lại không tăng nhiều thì sự mất cân bằng đang diễn ra. Chúng tôi đang dần bắt đầu tìm hiểu xem việc khóa cửa đã ảnh hưởng như thế nào đến các doanh nghiệp lớn và nhỏ. Điều này cuối cùng sẽ làm chậm lại “cuộc biểu tình” này nếu không đưa thị trường đi xuống một lần nữa. Điều này sẽ đồng nhất hóa thị trường hay làm cho sự mất cân bằng trở nên tồi tệ hơn? Chỉ có thời gian mới trả lời được.

Nhà đầu tư nên làm gì? Không có gì, vì không có nhiều thứ có thể làm được. Các nhà đầu tư chỉ số phải được chuẩn bị cho một giai đoạn (tuy nhiên ngắn ngủi) mà họ thấy ‘một số’ quỹ vốn hóa lớn đánh bại chỉ số. Sự mất cân bằng này có thể là một lý do tại sao các quỹ như Quantum Long Term Equity và ICICI Value Discovery đang gặp khó khăn trong vài năm qua.

Liệu việc các nhà đầu tư cho các nhà quản lý quỹ này thêm một chút thời gian có hợp lý không hay sự mất cân bằng này sẽ không bao giờ sửa chữa được? Nó trở thành một cuộc tranh cãi giữa trái tim và tâm trí. Nếu bạn nhận ra rằng mua chỉ số tốt hơn là cố gắng được đầu tư vào các quỹ tốt nhất / tốt thì bạn có thể chuyển đổi.