Trong khi quỹ Nhà nước cung cấp lợi nhuận không có rủi ro, thay đổi dần dần, trái phiếu chính phủ cung cấp thu nhập ổn định, không rủi ro. Nếu chúng ta mua nó thông qua quỹ tương hỗ mạ vàng thì giá trị hàng ngày của nó phụ thuộc vào cung và cầu thị trường. Rủi ro, mặc dù thấp hơn vốn chủ sở hữu hoặc vàng vẫn cao đáng kể. Có một số lợi thế khi sử dụng quỹ tương hỗ mạ vàng như một công cụ thu nhập cố định chính cho các mục tiêu dài hạn . Tuy nhiên, họ đã làm tốt hơn PPF chưa? Các quỹ tương hỗ mạ vàng có cung cấp phần thưởng tương xứng cho rủi ro đã thực hiện không?

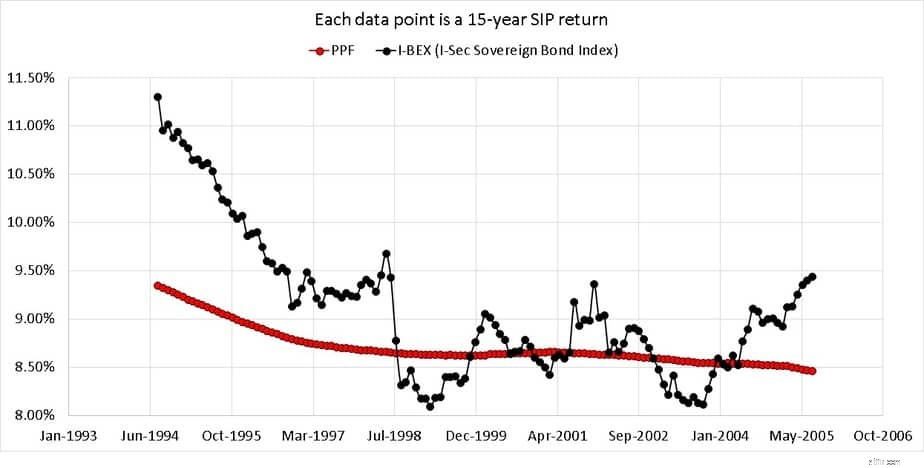

Chúng tôi nghiên cứu lợi nhuận SIp luân phiên của Chỉ số I-BEX Sov Gilt từ ngày 1 tháng 8 năm 1994 đến ngày 7 tháng 8 năm 1994 trong mỗi khoảng thời gian 15 năm có thể. Tức là, từ 01-08-1994 đến 01-08-2009 sẽ là SIP 15 năm đầu tiên với lợi tức là 11,3%. Sau đó, từ 01-09-1994 đến 01-09-2009 sẽ là SIP 15 năm thứ hai với lợi nhuận 10,95%, v.v.

Chúng tôi sẽ so sánh 134 cửa sổ SIP của quỹ mạ vàng 15 năm như vậy với lợi nhuận PPF trung bình trong giai đoạn này. Trước đó một số ngữ cảnh là cần thiết. Một nhà đầu tư có thể hỏi, “tại sao tôi nên đầu tư vào một quỹ tương hỗ mạ vàng và chịu thêm rủi ro khi tôi ngủ yên bằng cách đầu tư vào PPF?”.

Trước hết, “15 năm” chỉ là một khoảng thời gian dài hạn mang tính đại diện. Thứ hai, không phải mọi yêu cầu đều có thể được đáp ứng với tài khoản PPF. Thứ ba, PPF có giới hạn đầu tư tối đa không phù hợp với nhiều mục tiêu. Do đó, một lựa chọn thu nhập cố định dài hạn hiệu quả là một yêu cầu đối với nhiều tình huống.

Đầu tư vào quỹ tương hỗ mạ vàng tránh rủi ro tín dụng nhưng lợi ích đó đi kèm với giá cả - sự biến động cao hơn và thời gian dài thu lợi kém. Một nhà đầu tư coi trọng việc quản lý danh mục đầu tư cơ bản có thể tận dụng sự biến động này và tái cân bằng hiệu quả với vốn chủ sở hữu. Tài khoản PPF cũng có thể được sử dụng như một bộ đệm dựa trên mục tiêu để đảm bảo lợi nhuận từ cả vốn chủ sở hữu và giai đoạn hậu bị khi các phương pháp tiếp cận thời hạn mục tiêu.

Chúng tôi đã chỉ ra những lợi ích của việc đầu tư vào quỹ tương hỗ mạ vàng thông qua SIP và cả việc nhập và xuất chiến thuật:Liệu chúng ta có thể nhận được lợi nhuận tốt hơn bằng cách nhập thời gian &# 038; thoát khỏi quỹ tương hỗ mạ vàng? Trong bài viết này, chúng tôi sẽ xem xét “phần bù rủi ro” liên quan đến heo nái hậu bị. Họ có cung cấp phần thưởng tương xứng so với PPF cho rủi ro bổ sung được thực hiện không? PPF ở đây chỉ là đại diện cho “các chương trình tiết kiệm nhỏ có lãi suất cao”. Nó có thể dễ dàng được thay thế bằng RD hoặc FD hoặc KVP của bưu điện, v.v.

Xin lưu ý rằng chúng tôi chỉ đánh giá phần bù rủi ro của quỹ tương hỗ mạ vàng. Nếu bạn đồng ý, “Tôi sẽ phải trả thuế nếu đầu tư vào MF mạ vàng trong khi PPF được miễn thuế” thì bạn đang bỏ qua cả đầu tư dựa trên mục tiêu và quản lý danh mục đầu tư. Chúng tôi sẽ cần phải mạo hiểm ngoài đầu tư miễn thuế để tạo ra một kho tài liệu cho các nhu cầu trong tương lai của chúng tôi.

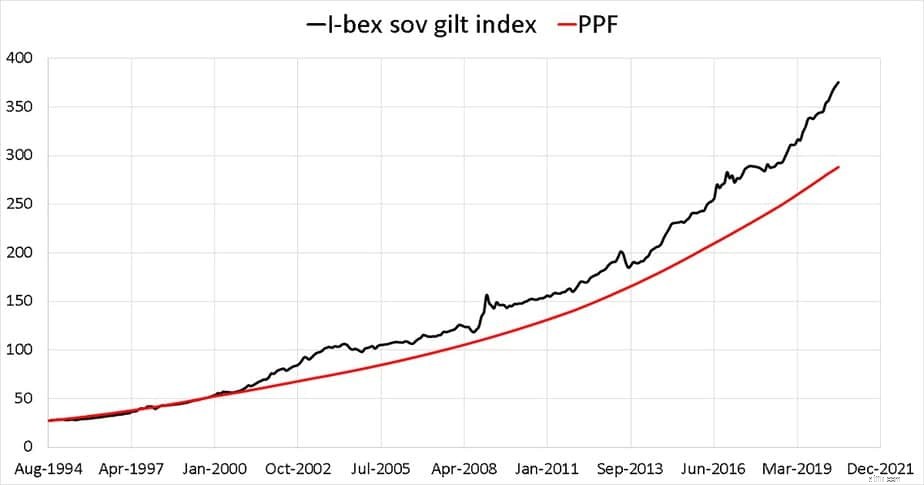

Nếu chúng ta lấy lãi suất PPF trước đây, chuyển chúng thành lợi tức hàng tháng và dự báo nó như một NAV của quỹ tương hỗ thì đây là cách nó sẽ phát triển từ tháng 8 năm 1994. Cả rủi ro liên quan đến quỹ mạ vàng và phần thưởng tiềm năng đều có thể nhìn thấy.

Lợi nhuận SIP luân phiên trong 15 năm đối với chỉ số mạ vàng và chỉ số PPF (như được suy ra ở trên) được hiển thị bên dưới.

Đó là một hiệu suất khá ấn tượng. Đương nhiên, người ta không thể mong đợi quỹ tương hỗ mạ vàng luôn hoạt động tốt hơn PPF vì nó được liên kết trực tiếp với thị trường. Lãi suất giảm dần và tính chất chu kỳ của hiệu suất mạ vàng cũng có thể được nhìn thấy.

Trong khoảng thời gian được thử nghiệm - tháng 8 năm 1994 đến tháng 8 năm 2020, chỉ số mạ vàng đã cung cấp mức bù rủi ro hợp lý đối với PPF. Đương nhiên thuế và lượng hàng xuất cảnh sẽ giảm khoảng cách này nhưng không có cách nào khắc phục được.

Tóm lại, quỹ tương hỗ mạ vàng là một sự lựa chọn thuyết phục cho các mục tiêu dài hạn với việc phân bổ tài sản phù hợp. Nó có thể được sử dụng trong các trường hợp PPF không phù hợp (ví dụ:nhu cầu từ 8 đến 14 năm) hoặc bổ sung cho PPF và tỷ lệ vốn chủ sở hữu phù hợp tùy theo nhu cầu của mục tiêu.