Sự phục hồi của thị trường trong vài tháng qua đã có tác động đáng kể đến lợi nhuận SIP, đặc biệt là khi bạn theo dõi chúng hàng tháng. Lợi nhuận SIP 10 năm của Nifty vào ngày 4 tháng 2 năm 2021 là 14% lành mạnh (bao gồm cổ tức nhưng trước chi phí, lỗi theo dõi và thuế). Điều này có ý nghĩa gì đối với các nhà đầu tư? Một phân tích.

Số phận (lợi tức) của một quỹ tương hỗ không được quản lý SIP hoàn toàn phụ thuộc vào thời gian may rủi - đó là khi bạn bắt đầu đầu tư và khi bạn đánh giá lợi nhuận. SIP 10 năm từ tháng 2 năm 2010 đến tháng 2 năm 2020 sẽ trả lại 9,66% - tính toán hàng năm thông qua XIRR.

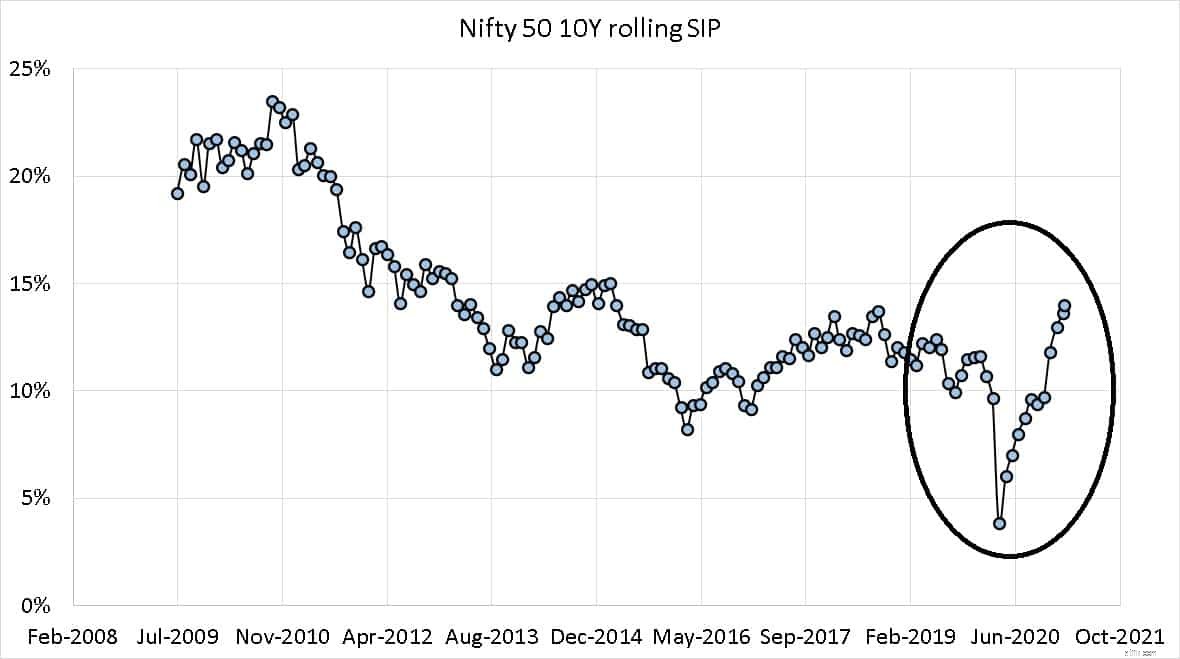

Lợi nhuận của SIP 10 năm bắt đầu chỉ một tháng sau đó, tức là từ tháng 3 năm 2010 đến tháng 3 năm 2020 là 3,85%. Các nhà phân phối và nhà đầu tư quỹ tương hỗ bác bỏ điều này như một "một lần". Không phải vậy. Trên thực tế, vào tháng 1 năm 2020 - hai tháng tốt trước khi chạm đáy của vụ tai nạn, chúng tôi đã báo cáo rằng lợi nhuận của Nifty SIP trong 10 năm đã giảm gần 50% - một sự thật vẫn tồn tại cho đến ngày nay (xem bên dưới).

Hiển thị bên dưới là dữ liệu SIP luân phiên trong 10 năm của Nifty được tạo bằng SIP của Quỹ tương hỗ và Máy tính lợi nhuận luân chuyển tổng hợp. Mỗi điểm dữ liệu là một lợi nhuận SIP XIRR trong 10 năm.

Lợi nhuận của SIP 10 năm bắt đầu từ tháng 2 năm 2001 là gần chính xác 14% (vào ngày 4 tháng 2 năm 2021). Đây là tin tốt cho các nhà phân phối vì cách duy nhất họ có thể bán quỹ tương hỗ là dự đoán lợi nhuận không thực tế và tuyên bố sự biến động là "tạm thời" - điều này tất nhiên là không đúng, nhưng điều đáng buồn là ngay cả NSE cũng tuyên bố điều này!

Lưu ý cách (1) lợi nhuận SIP đã giảm đều đặn trong thập kỷ qua mặc dù thị trường đã đi lên. Xem thêm:Lợi nhuận của Nifty 50 SIP Tăng 7% nhưng xu hướng lợi nhuận lại ngược lại với giá! (2) Lợi nhuận SIP phụ thuộc vào chuyển động thị trường.

Có nghĩa là, bạn có thể đã bắt đầu SIP của mình cách đây 5 năm, 10 năm trước, 15 năm trước hoặc 20 năm trước. Nếu tại thời điểm tính toán lợi nhuận hoặc mua lại, thị trường "đi xuống", lợi nhuận của bạn sẽ "giảm". Đây là những gì được gọi là thời gian may mắn ở trên. SIPs không làm giảm rủi ro; sau một vài tháng, sẽ không có sự khác biệt giữa SIP và đầu tư một lần. Xem:SIP và Đầu tư tổng hợp:Cái nào phản ứng với những thay đổi của thị trường nhiều hơn?

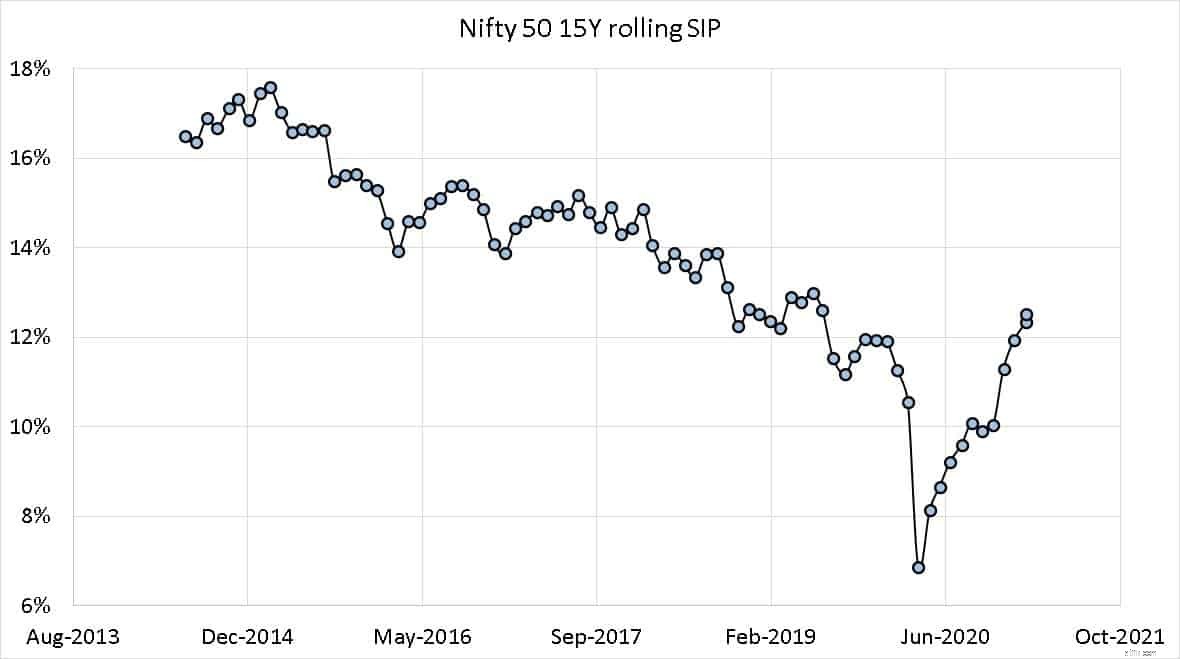

Bạn có thể thấy từ dữ liệu về lợi nhuận luân phiên SIP 15 Y rằng “lợi nhuận dài hạn từ vốn chủ sở hữu sẽ luôn cao; ngã chỉ là tạm thời ”không hơn gì một chiêu chào hàng.

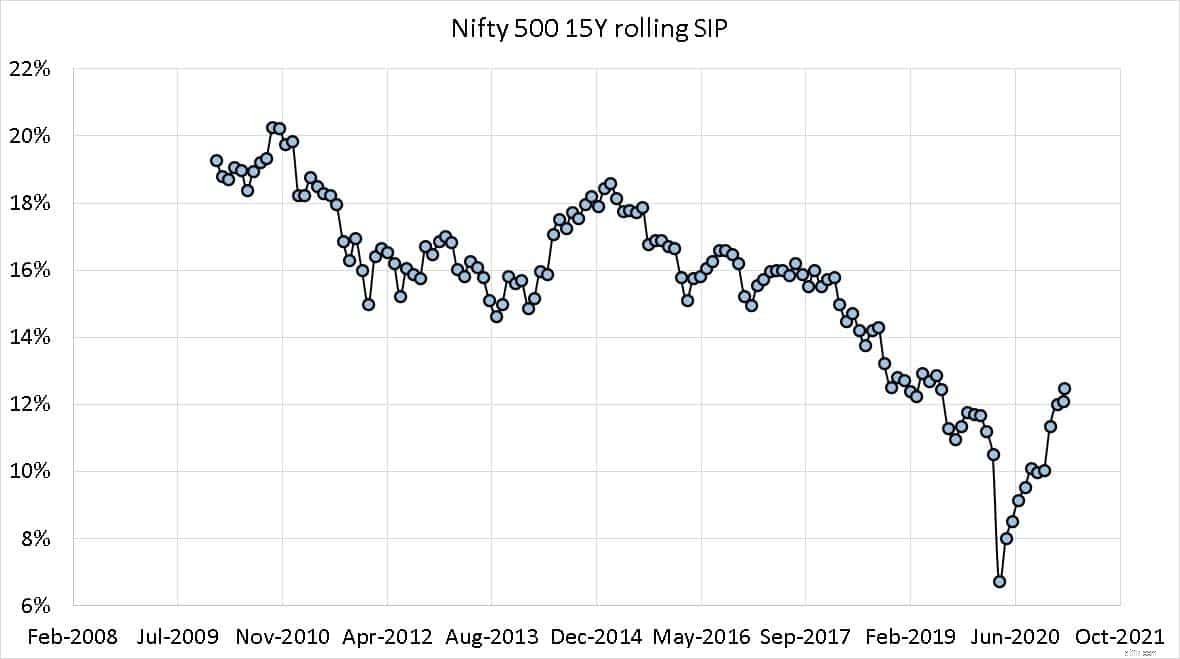

Thật kỳ lạ, lịch sử NIfty 500 TRI cũ hơn Nifty 50 TRI hoặc Sensex TRI. Vì vậy, đây là cách các lợi nhuận SIP 15Y đó trông như thế nào. Lợi tức giảm đã là bình thường trong 11 năm qua. Các thị trường có thể đã phục hồi sau vụ sụp đổ năm 2020, vì bây giờ có vẻ như nó vừa mới quay trở lại xu hướng giảm.

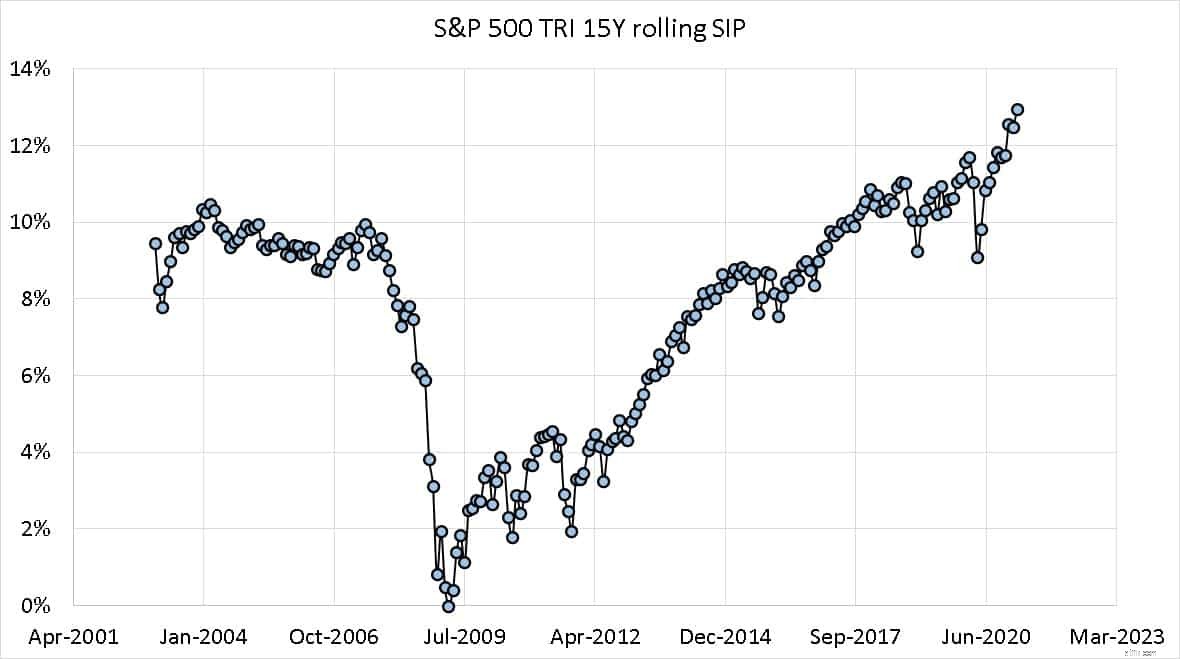

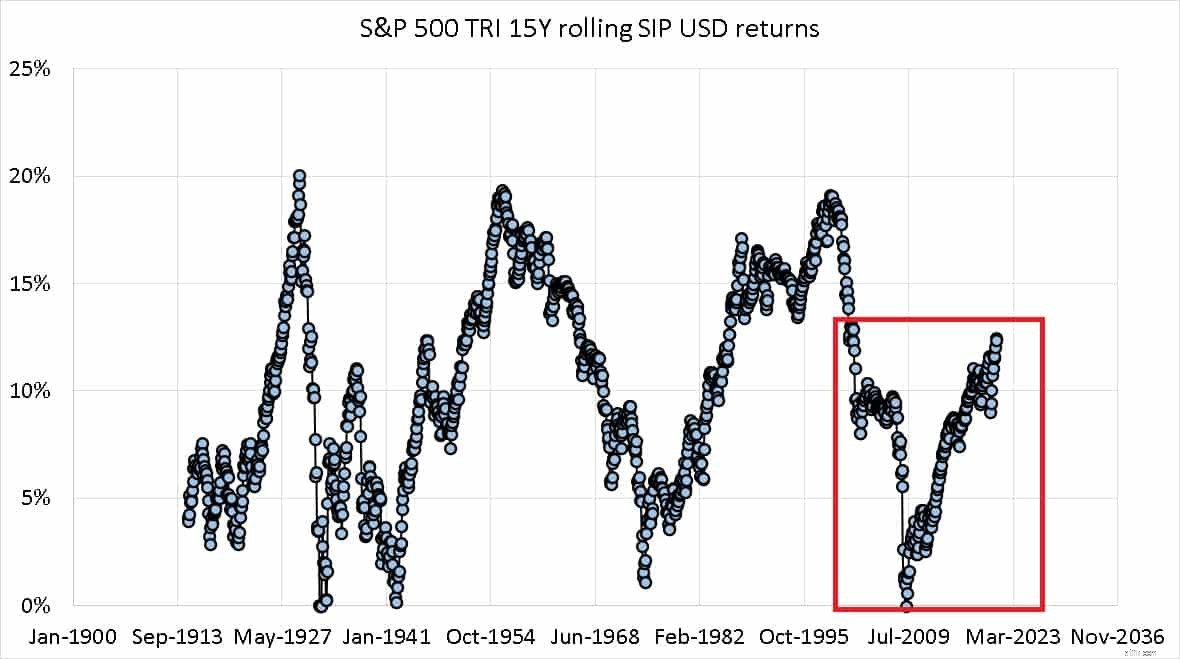

Hướng dẫn xem xét dữ liệu tương ứng (SIP 15 năm) cho S &P 500 TRI. Đầu tiên là dữ liệu gần đây hơn. Thị trường Mỹ hầu như không ngừng đi lên kể từ cuộc khủng hoảng năm 2008. Sự cố năm 2020 dường như không phải là một sự kiện ngay cả trong cửa sổ nhỏ này.

Nếu chúng tôi thu nhỏ và vẽ biểu đồ từ tháng 1 năm 1900 (nguồn ngày:tệp Schiller PE đã xóa lạm phát; dữ liệu tồn tại từ năm 1873 nhưng Excel không thể xử lý các ngày trước ngày 1 tháng 1 năm 1900!)

Nếu chúng ta giả định rằng sau cuộc khủng hoảng dầu mỏ vào những năm 70 và đầu những năm 80, Hoa Kỳ đã vững chắc là một "nền kinh tế phát triển", mức lợi nhuận đạt đỉnh lần cuối vào tháng 7 năm 1999. Mức lợi nhuận đó đã giảm thậm chí 7-8 năm trước cuộc khủng hoảng năm 2008. Thật hấp dẫn để tìm kiếm "chu kỳ" nhưng nền kinh tế thay đổi đáng kể từ đỉnh (đáy) này sang đỉnh khác.

Điều này có ý nghĩa gì đối với các nhà đầu tư? Mặc dù lợi nhuận SIP 10 năm, 15 năm của Nifty đã tăng vọt trong vài tháng qua, nhưng xu hướng chung vẫn là "giảm".

Nếu bạn là người mới, bạn có thể bắt đầu với hội thảo miễn phí này: Khái niệm cơ bản về xây dựng danh mục đầu tư:Hướng dẫn cho người mới bắt đầu