Suresh Padmanaban viết, “Pattu thân mến, tôi đã đầu tư vào thị trường từ giữa những năm 90. Tôi có cảm giác rằng sự biến động trong những năm qua đã dần đi xuống. Bạn có thể vui lòng xác minh định lượng điều này không? ” Vào ngày 3 tháng 2 năm 2021, lần đầu tiên Sensex đóng cửa trên 50.000. Chúng tôi đã nghiên cứu sự phát triển của sự biến động thị trường chứng khoán trong 42 năm qua và nhận thấy rằng sự biến động tích lũy đã giảm dần đối với Sensex.

Biến động tích lũy là độ lệch chuẩn của lợi nhuận hàng ngày theo thời gian. Sự biến động tối đa đối với thị trường Ấn Độ là xung quanh vụ lừa đảo Harshad Mehta (đầu năm 1990) và đối với thị trường Hoa Kỳ trong thời kỳ đại suy thoái (năm 1930). Kể từ đó, sự biến động hàng ngày đã thực sự giảm dần như Suresh nghi ngờ.

Đối với Hoa Kỳ, độ lệch chuẩn về giá hàng tháng được tính theo chu kỳ 10 năm một lần có thể đạt đỉnh trong những năm 1930 nhưng sau đó ít nhiều vẫn bằng nhau! Điều này khá đáng chú ý và phản trực giác khi bạn dừng lại và suy nghĩ về nó. Ở Ấn Độ, chúng tôi hầu như không có đủ dữ liệu lịch sử. Sự biến động luân phiên trong năm năm đã giảm liên tục. Vụ tai nạn Harshed Mehta là cao nhất, vụ tai nạn dot com thấp hơn nhiều và vụ tai nạn năm 2008 ở giữa. Vụ tai nạn tháng 3 năm 2020 chỉ là một đốm sáng đối với thị trường Hoa Kỳ và thấp hơn đáng kể đối với Sensex. Báo cáo đầy đủ có tại đây:Sensex ở mức 50.000 - bài học từ chặng đường 42 năm

Trong bài viết này, chúng ta sẽ tiếp cận câu hỏi chuẩn độ từ một góc độ khác. Chúng tôi sẽ xem xét một khoản đầu tư hàng tháng có hệ thống trong vòng 15 năm vào việc phân bổ tài sản gồm 70% vốn chủ sở hữu hoặc 50% vốn chủ sở hữu và phần còn lại là nợ.

NSE 500 TRI sẽ đại diện cho “vốn chủ sở hữu” và chỉ số mạ vàng I-BEX sẽ đại diện cho “nợ”. Danh mục đầu tư sẽ được cân đối lại 12 tháng một lần. Chúng tôi sẽ xem xét 137 khoảng thời gian 15 năm từ tháng 1 năm 1995 đến tháng 5 năm 2021. Xin lưu ý, đây chỉ là một dữ liệu nhỏ và không nên vội vàng đưa ra kết luận dựa trên điều này. Một nghiên cứu tương tự được thực hiện với các thị trường Hoa Kỳ sẽ mang lại nhiều dữ liệu hơn mười lần! Hãy xem:Chiến lược định thời điểm thị trường “mua cao, bán thấp” này hoạt động đáng ngạc nhiên!

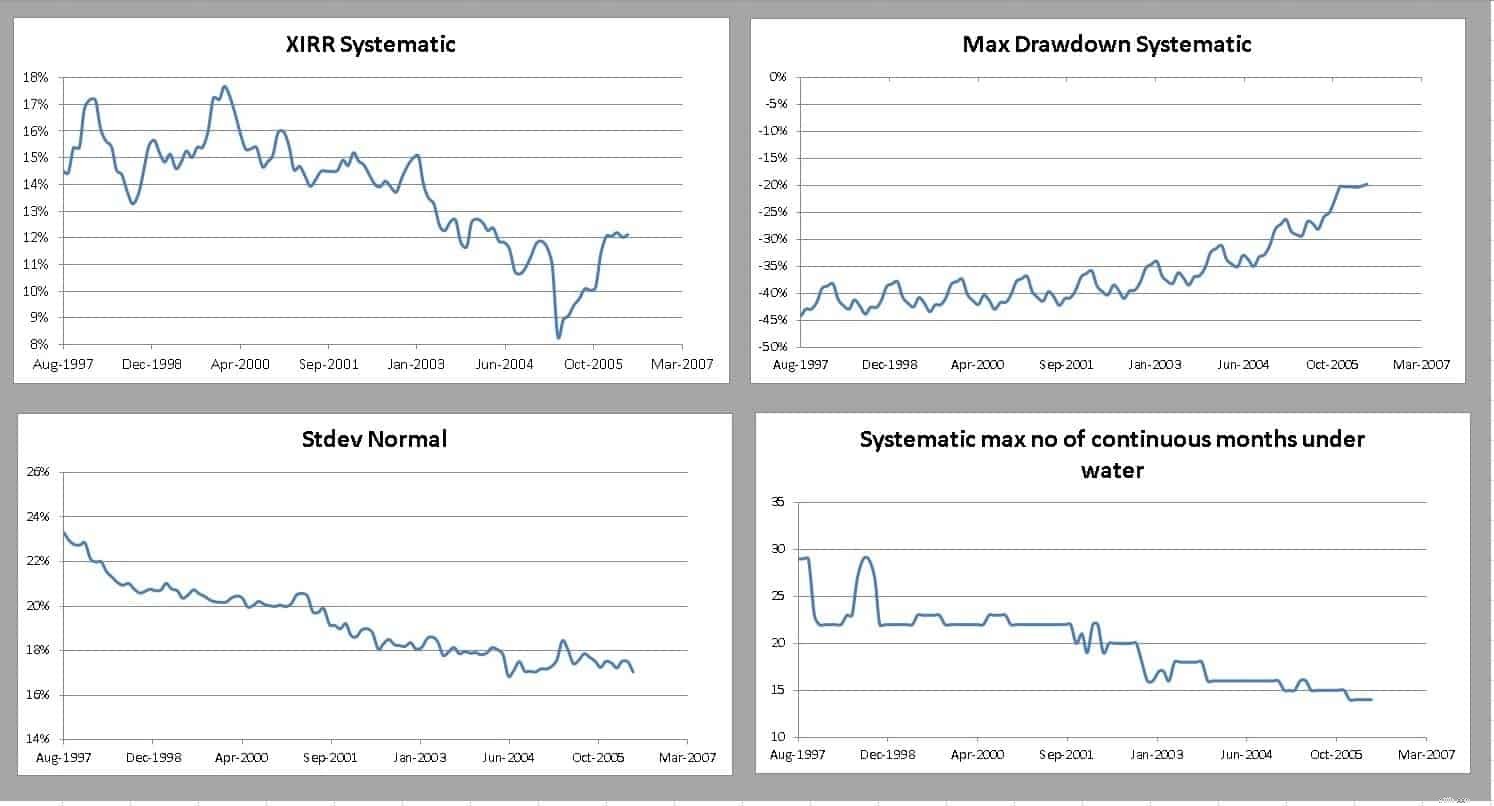

Kết quả cho 70% vốn chủ sở hữu và 50% vốn chủ sở hữu được trình bày dưới đây.

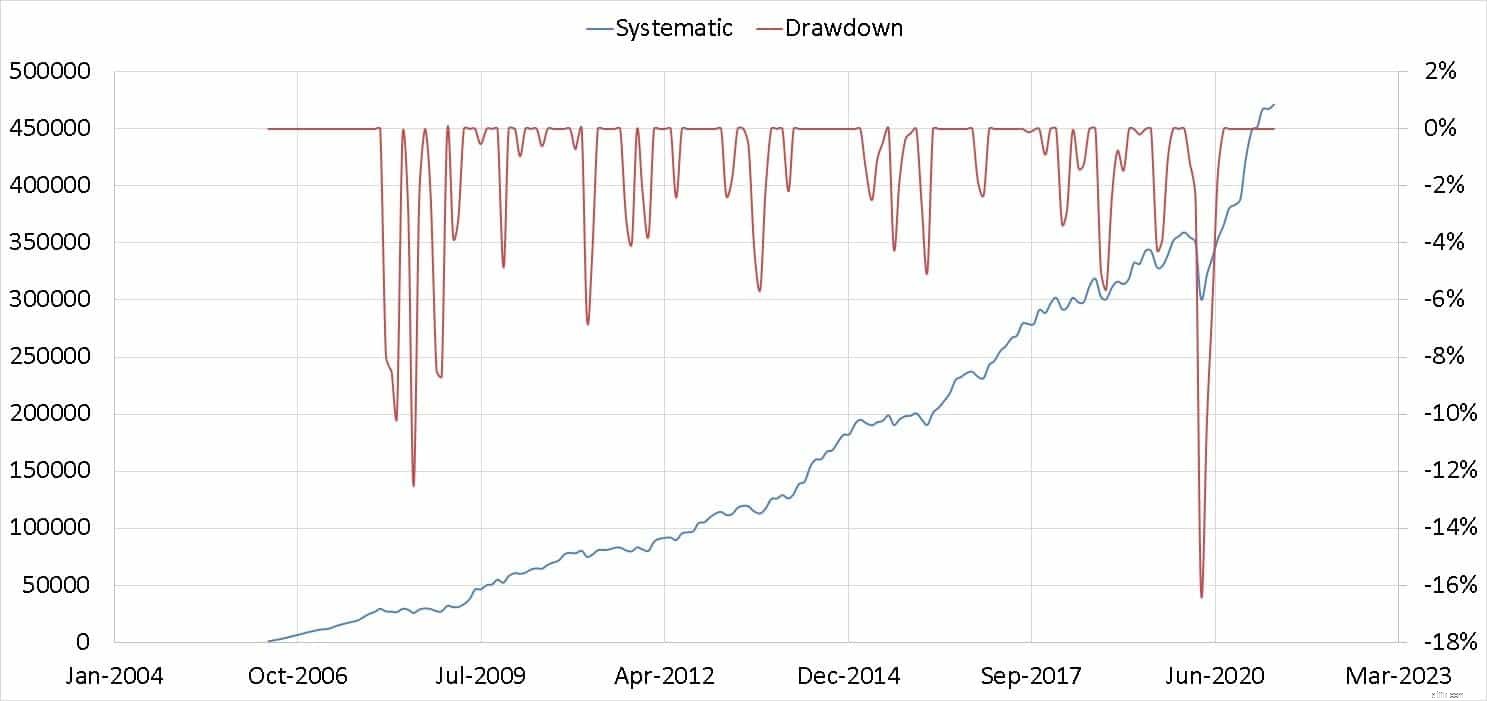

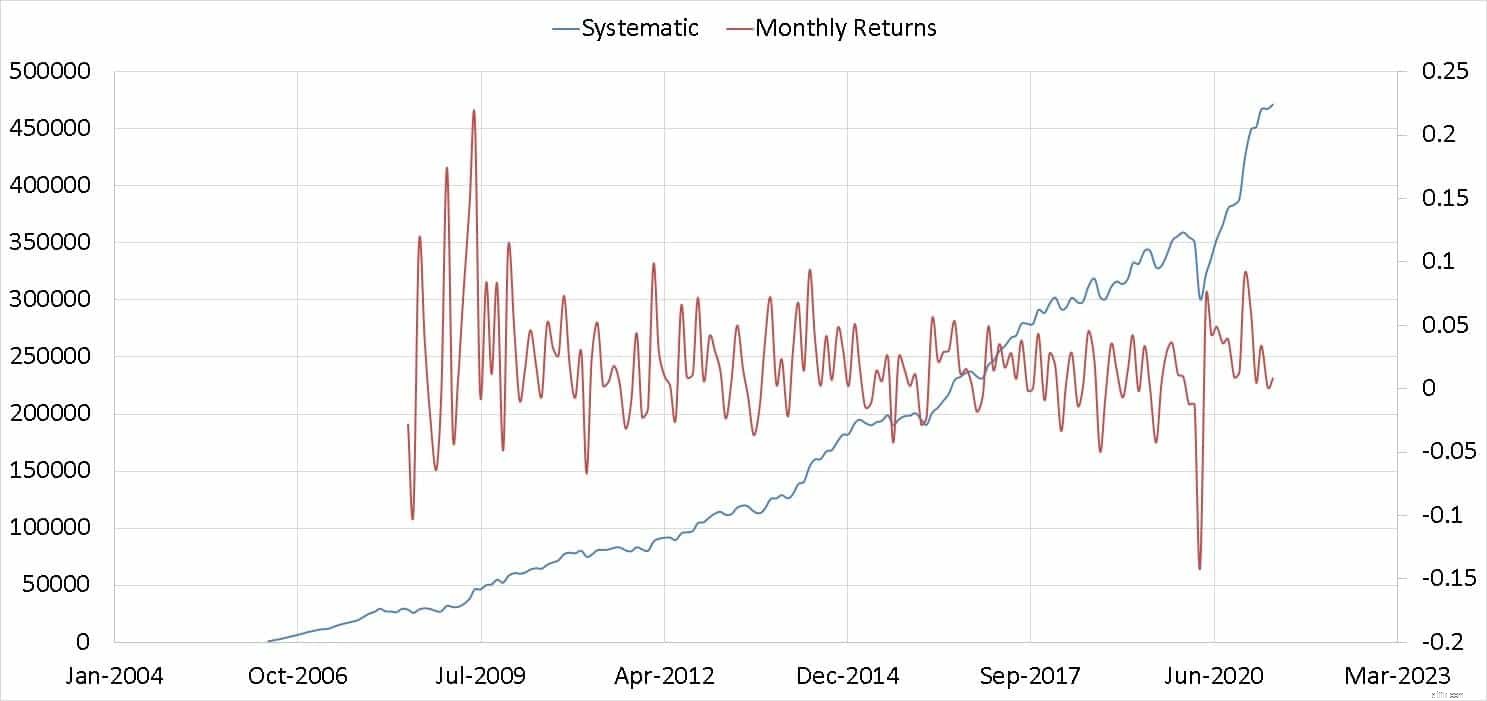

Ví dụ, hình dưới đây là một trong 137 lần chạy (lần gần đây nhất). Sự rơi xuống từ đỉnh được hiển thị ở bên phải (kéo xuống). Phần rút xuống tối đa (hoặc thạch nhũ dài nhất) được chọn từ đây.

Kết quả được tổng hợp bên dưới. Chúng tôi khuyên người đọc nên kiểm tra biểu đồ một chút để đánh giá kết quả.

Trong khoảng thời gian được nghiên cứu, XIRR (lợi nhuận hàng năm) đã giảm. Hãy xem:Tôi có thể mong đợi lợi nhuận gì từ Nifty 50 SIP trong 10 năm tới? Và đừng mong đợi lợi nhuận hai con số từ quỹ chỉ số Nifty Next 50!

Sự biến động đã giảm xuống, các khoản giải ngân giảm (trở nên ít tiêu cực hơn) và số tháng danh mục đầu tư chìm trong nước đã giảm xuống. Mô hình giống như sóng trong các đường là do sự tái cân bằng. Chúng tôi sẽ cập nhật ảnh hưởng của việc không tái cân bằng trong một bài viết trong tương lai. Điều này đã được nghiên cứu trước đây:Khi nào tôi nên cân đối lại danh mục đầu tư của mình?

Vì vậy, điều này có nghĩa là gì? Suresh đúng. Đầu tư cổ phiếu đã “dễ dàng hơn” một chút trong hai thập kỷ qua. Tuy nhiên, điều này không có nghĩa là nó sẽ trở nên dễ dàng hơn trong tương lai hoặc sự biến động sẽ ổn định (trở thành giới hạn trong phạm vi) như ở Mỹ. Vì vậy, sẽ tốt hơn nếu tưởng tượng rằng thị trường chứng khoán Ấn Độ đã “ổn định” kể từ những năm 90 với sự hỗ trợ của thể chế trong nước hơn là trở nên dễ dàng hơn. Lịch sử thị trường của chúng tôi quá ngắn để có thể suy luận.

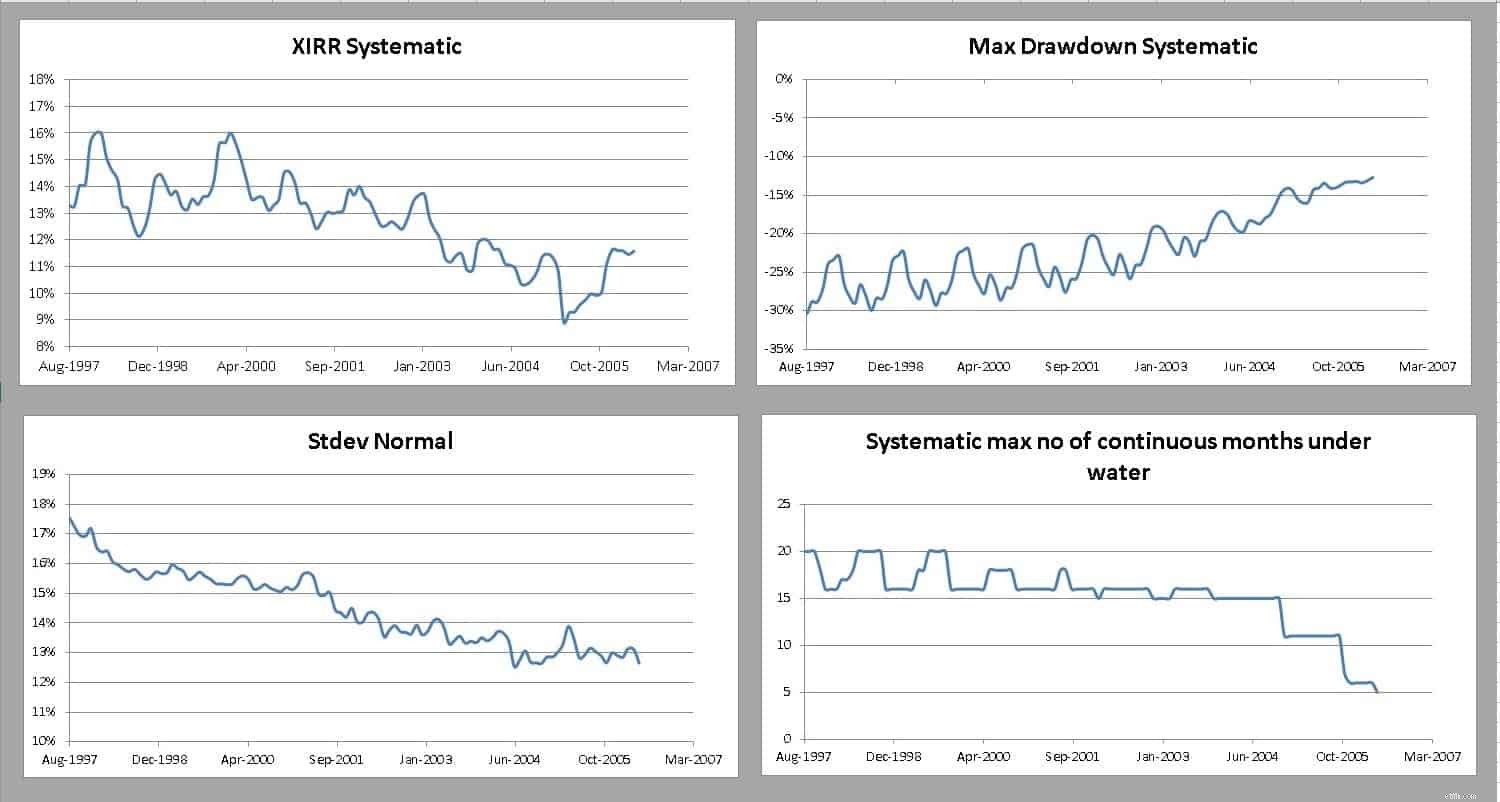

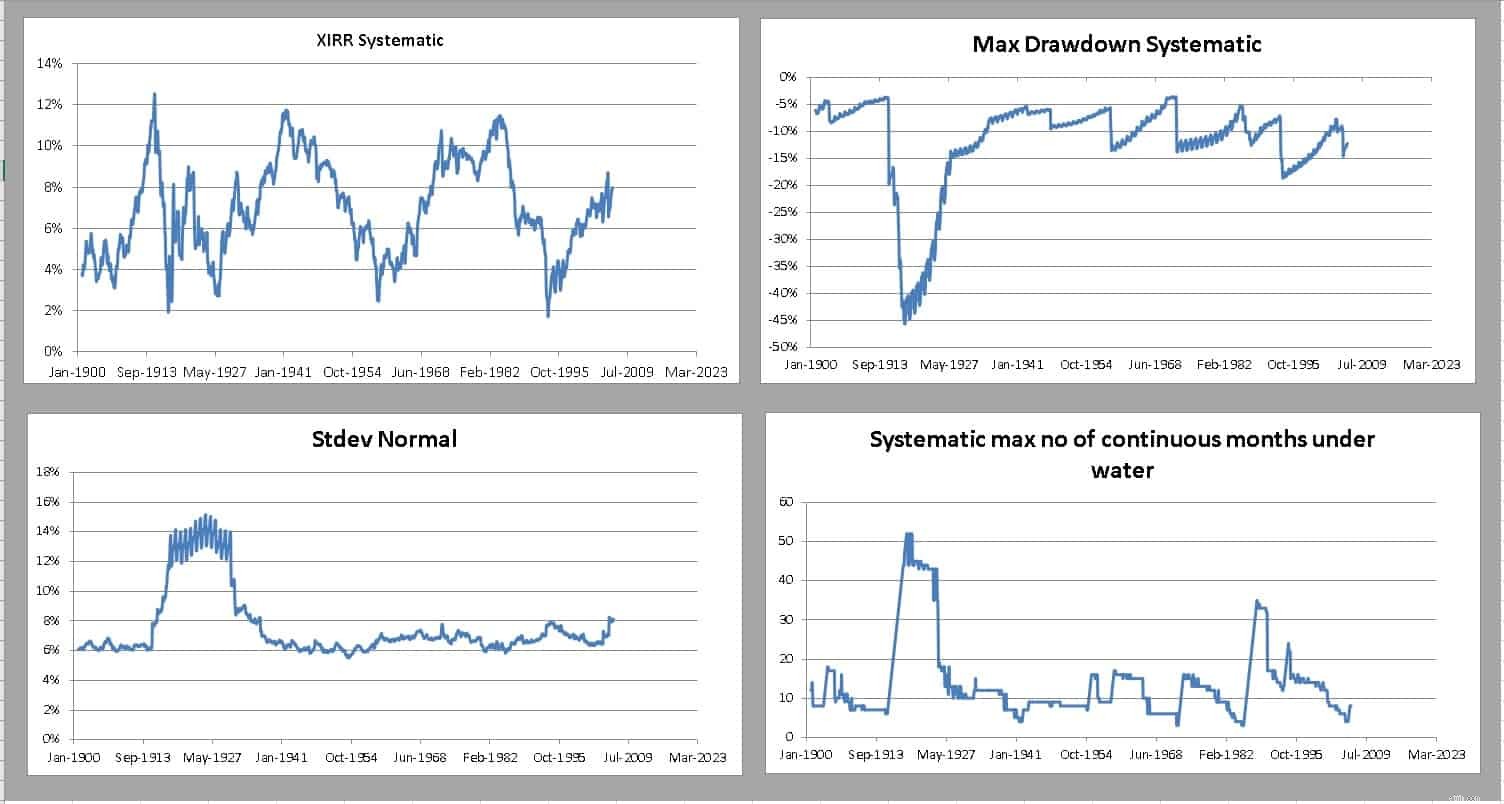

Chúng tôi sẽ kết thúc với biểu đồ cập nhật cho dữ liệu của Hoa Kỳ (chi tiết của nghiên cứu được liên kết ở trên) để so sánh.

Lưu ý tính chất chu kỳ của lợi nhuận. Thị trường Ấn Độ có thể chỉ chứng kiến một nhánh của chu kỳ. Lưu ý sự thống trị mạnh mẽ của sự sụp đổ thị trường chứng khoán năm 1929 trong đồ thị biến động. Sự biến động có giới hạn trong phạm vi (ít nhất là so với những năm đại suy thoái) và lợi nhuận luôn có tính chu kỳ.

Một nhà đầu tư tại thị trường Hoa Kỳ nên mong đợi lợi nhuận nào trong 15 năm tới? Câu trả lời trung thực, “không ai biết” (ngay cả khi chúng tôi giả định trong hơn 15 năm lợi nhuận USD-IND sẽ vào khoảng 4-5%). Xem:Quỹ chỉ số Motilal Oswal S&P 500:Tôi có thể mong đợi lợi nhuận gì từ điều này? Và Đừng mong đợi lợi nhuận từ quỹ tương hỗ SIPs! Thay vào đó, hãy làm điều này!