Có một mối lo ngại về mức nắm giữ tiền mặt ngày càng tăng trong các quỹ tương hỗ.

Lập luận chống lại việc giữ tiền mặt là nó có thể dẫn đến hoạt động kém hiệu quả vì thị trường có thể tăng nhanh hơn mức quỹ có thể tìm kiếm cơ hội triển khai tiền mặt.

Hãy xem liệu lập luận này có giữ được nước không.

Điểm 1, quỹ cần giữ một số tiền mặt để đáp ứng nhu cầu thanh khoản ngắn hạn chẳng hạn như mua lại, v.v. Đây thường là một phần thấp hơn của danh mục đầu tư, chẳng hạn như tối đa 5%.

Điểm 2, một số quỹ giữ tiền mặt như một phần của chiến lược đầu tư hoặc bản chất vốn có của chúng .

Các quỹ này được chia thành 3 loại:

Kết quả của chiến lược 'giữ tiền mặt' đối với mỗi quỹ này là gì? Hiệu suất có bị ảnh hưởng không?

Hãy sử dụng một số dữ liệu.

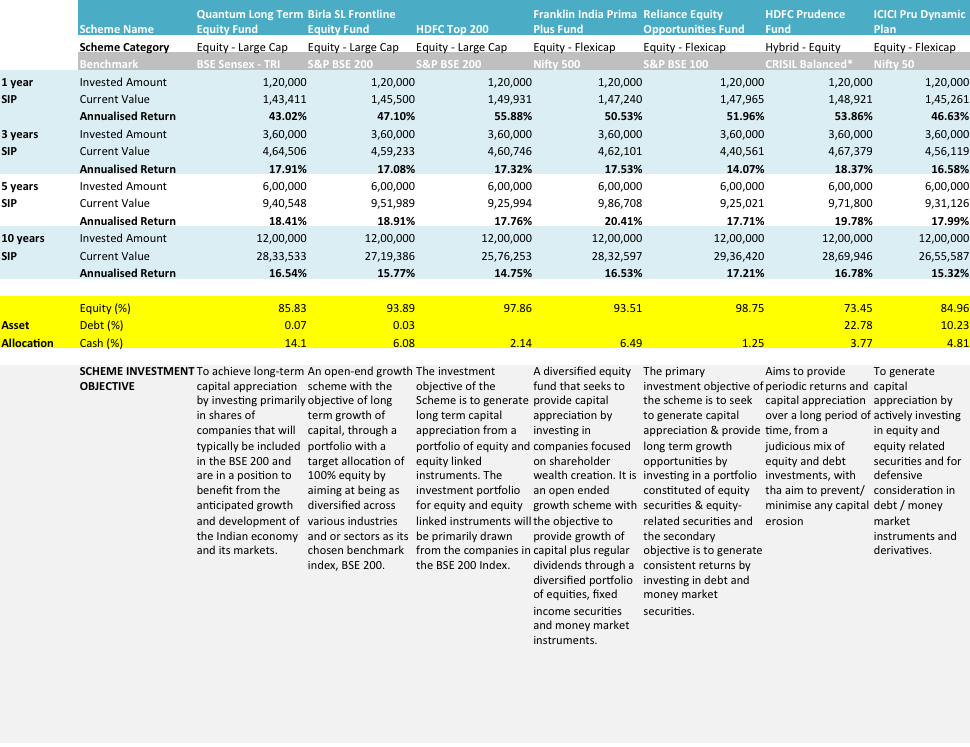

Hãy xem bảng sau.

Nguồn dữ liệu :Smart.unovest.co; Điểm chuẩn của HDFC Prudence là CRISIL Balanced - Chỉ số linh hoạt. Điểm dữ liệu vào ngày 11 tháng 5 năm 2017.

Như bạn có thể thấy, có 7 quỹ - 3 quỹ Flexi (Reliance Equity Opportunities, Franklin India Prima Plus) 2 quỹ lớn - Birla Sunlife Frontline Equity &HDFC Top 200) và mỗi loại trong số các danh mục được xác định ở trên, nghĩa là, hỗn hợp- vốn chủ sở hữu, kế hoạch năng động và tập trung vào giá trị.

Các quỹ này là một số quỹ phổ biến nhất được cung cấp và cũng chỉ huy các Tài sản lớn đang được Quản lý hoặc thực hiện theo chiến lược 'giữ tiền mặt'.

Chỉ những kế hoạch thông thường mới được xem xét để nghiên cứu dữ liệu trong thời gian dài hơn. Các kế hoạch trực tiếp chỉ được bắt đầu từ ngày 1 tháng 1 năm 2013.

Để tham khảo, mục tiêu đầu tư đã nêu và phân bổ tài sản hiện tại của các quỹ cũng được bao gồm.

Hiệu suất SIP của các quỹ trong các giai đoạn 3, 5 và 10 năm qua được đề cập. Số tiền SIP là 10,000 Rs mỗi tháng. Hiệu suất được đo lường ngược lại từ tháng 5 năm 2016 trong khoảng thời gian đã nêu.

Nói trong bối cảnh, vào tháng 12 năm 2014, Quantum Long Term Equity đang nắm giữ tiền mặt ở mức hơn 30% danh mục đầu tư của mình. Ngay cả gần đây nhất vào tháng 4 năm 2016, lượng tiền mặt đang nắm giữ trong quỹ là hơn 15%.

Dựa trên các quỹ đã chọn mà chúng tôi đã nghiên cứu, có vẻ như, nếu được thực hiện đúng, việc giữ tiền mặt không có tác dụng với các quỹ giữ tiền mặt. Ngoại trừ Kế hoạch Động ICICI Pru, đã bị ảnh hưởng bởi hiệu suất của nó.

Quỹ của Quantum, mặc dù có lượng tiền mặt nắm giữ đáng kể, nhưng đã cố gắng mang lại hiệu suất ngang bằng hoặc đôi khi tốt hơn so với các quỹ khác.

So với Kế hoạch Động của ICICI, HDFC Prudence đã làm tốt hơn nhiều. Là một quỹ hỗn hợp, nó đã khéo léo sử dụng vốn chủ sở hữu và nợ để mang lại hiệu quả hoạt động vượt trội.

Một hiệu quả đáng chú ý khác của chiến lược này là các quỹ này có thể giảm bớt sự biến động trong danh mục đầu tư của họ và mang lại lợi nhuận được điều chỉnh theo rủi ro tốt hơn.

Thành thật mà nói, bạn phải lựa chọn.

Bất kỳ quỹ nào không chuyển giao, có hoặc không có tiền mặt, là một vấn đề đáng quan tâm. Nếu bạn tiếp tục tin tưởng vào nhà quỹ, chương trình, mục tiêu đầu tư và quy trình của nó, hãy chờ đợi. Ngoài ra, bạn luôn có thể chuyển tiền của mình đến một quỹ khác.

Tuy nhiên, hãy nhớ rằng các quỹ giữ tiền mặt có thể hoạt động kém hiệu quả trong ngắn hạn. Đó là một.

Lời khuyên không mong muốn :Không đánh giá quỹ tương hỗ chỉ dựa trên kết quả hoạt động trong 1 hoặc 2 năm. Vượt xa hiệu suất.

Phiếu bầu của bạn là gì? Hãy cho chúng tôi biết trong các ý kiến.