Là người không cư trú, bạn có thể muốn tiếp xúc với thị trường chứng khoán Ấn Độ. Chọn cổ phiếu một mình không phải là công việc chung của tất cả mọi người. Các nhà đầu tư không cư trú như vậy có thể tiếp xúc với thị trường chứng khoán thông qua các quỹ tương hỗ vốn cổ phần.

Trong bài đăng này, tôi sẽ thảo luận về câu trả lời các câu hỏi cơ bản mà nhà đầu tư NRI có thể có về đầu tư quỹ tương hỗ ở Ấn Độ. Tôi cũng sẽ thảo luận về thủ tục mà các NRI có thể tuân theo để bắt đầu đầu tư vào các quỹ tương hỗ ở Ấn Độ.

Có, NRI có thể đầu tư vào các quỹ tương hỗ ở Ấn Độ trên cơ sở hồi hương và không hồi hương.

Không yêu cầu RBI hoặc bất kỳ tổ chức nào khác phê duyệt để đầu tư vào quỹ tương hỗ ở Ấn Độ.

Trước khi đầu tư vào quỹ tương hỗ, bạn sẽ phải trải qua quy trình KYC (Biết khách hàng của bạn), tức là bạn phải tuân thủ KYC.

Xin lưu ý rằng bạn KHÔNG PHẢI cần lặp lại bài tập KYC với mỗi AMC (quỹ tương hỗ). Bạn chỉ cần thực hiện thủ tục này một lần. KYC của bạn được cập nhật tự động trong kho lưu trữ trung tâm. Bạn có thể kiểm tra trạng thái KYC của mình tại đây . Nếu bạn tuân thủ KYC, bạn có thể đầu tư vào bất kỳ quỹ tương hỗ nào ở Ấn Độ.

Bạn sẽ cần gửi các tài liệu sau cho AMC (quỹ tương hỗ) hoặc đại lý R&T:

Bạn có thể xem toàn bộ hướng dẫn trong biểu mẫu KYC.

Ngoài việc gửi các tài liệu trên, bạn cũng cần thực hiện xác minh trực tiếp (IPV). Trong thời gian IPV, một quan chức được ủy quyền xác nhận sự hiện diện của bạn và xác minh bản sao của các tài liệu nói trên với bản gốc.

Nếu bạn đang đến thăm Ấn Độ, bạn có thể chỉ cần ghé thăm bất kỳ chi nhánh CAMS, Karvy, AMC hoặc văn phòng nhà phân phối nào trong thành phố của bạn với các tài liệu nêu trên và hoàn tất quy trình. Quá trình xác minh tài liệu và IPV sẽ được thực hiện đồng thời và bạn đã sẵn sàng.

Bạn có thể liên hệ với các quan chức được ủy quyền của các chi nhánh ở nước ngoài của các Ngân hàng Thương mại Lập lịch đăng ký tại Ấn Độ, công chứng viên, Tòa án, Thẩm phán, Đại sứ quán / Tổng lãnh sự quán Ấn Độ tại quốc gia nơi bạn cư trú. Những cá nhân như vậy được phép thực hiện IPV cùng với việc xác minh bản chính.

Sau khi IPV (và xác minh tài liệu) được hoàn tất, bạn có thể gửi biểu mẫu KYC cùng với các tài liệu nói trên đến quỹ đầu tư hoặc đại lý R&T (CAMS, Karvy). Thông tin KYC của bạn sẽ được cập nhật trong hệ thống sau một vài tuần.

Cùng với biểu mẫu và tài liệu KYC, bạn có thể gửi mẫu đơn mua hàng (Mẫu đơn đăng ký chung) cùng với séc cho số tiền mua hàng. Ngoài ra, bạn cũng phải gửi biểu mẫu khai báo FATCA-CRS. Thông thường, một mẫu đơn thông thường sẽ tự động có mẫu khai báo FATCA-CRS.

Nếu bạn muốn đầu tư trên cơ sở không hồi hương, bạn có thể đầu tư từ tài khoản NRO của mình.

Ngoài ra, nếu bạn muốn đầu tư trên cơ sở hồi hương, số tiền mua phải đến từ tài khoản NRE hoặc tài khoản FCNR của bạn hoặc chuyển tiền từ nước ngoài.

Các tài khoản quỹ tương hỗ riêng biệt sẽ được tạo cho tài khoản NRO và NRE để dễ theo dõi hơn.

NRI không thể đầu tư bằng ngoại tệ.

Để thiết lập SIP, bạn có thể gửi biểu mẫu đăng ký SIP đã điền đầy đủ thông tin đến AMC hoặc thông qua nhà phân phối. Ngoài ra, bạn cũng có thể thiết lập SIP trực tuyến.

Tuy nhiên, vì SIP yêu cầu tự động ghi nợ tài khoản ngân hàng của bạn, bạn sẽ phải cung cấp ủy nhiệm ngân hàng một lần (OTM) cho AMC / RTA / trung gian (để họ có thể ghi nợ tài khoản ngân hàng của bạn).

Cư dân có thể cung cấp ủy quyền này trực tuyến thông qua xác minh Aadhaar (một ví dụ). CAMS cũng cung cấp một cơ sở ủy quyền điện tử tương tự nhưng chỉ dành cho người dân.

Người không cư trú có thể cung cấp giấy ủy quyền như vậy. Không phải là một việc khó thực hiện nhưng liên quan đến một bước vật lý.

Có nhiều cách:

Hai tùy chọn trên sẽ giúp bạn đầu tư vào kế hoạch thông thường của các chương trình MF.

Nếu bạn muốn đầu tư vào các kế hoạch trực tiếp của các chương trình MF

Nếu bạn bối rối về sự khác biệt giữa quỹ tương hỗ thông thường và trực tiếp và chắc chắn về tác động đối với lợi nhuận, hãy đọc bài đăng này.

Nếu bạn muốn đầu tư vào các kế hoạch trực tiếp của các chương trình MF nhưng không thể tự mình lựa chọn quỹ, bạn có thể gặp Cố vấn Đầu tư đã đăng ký SEBI, tìm lời khuyên và sau đó đầu tư trực tiếp kế hoạch đối với các chương trình MF.

Chìa khóa nằm ở việc tuân thủ KYC. Khi bạn đã tuân thủ KYC, bạn có thể làm hầu hết mọi thứ trực tuyến. Bạn có thể mua, đổi, bắt đầu và hủy SIP trực tuyến.

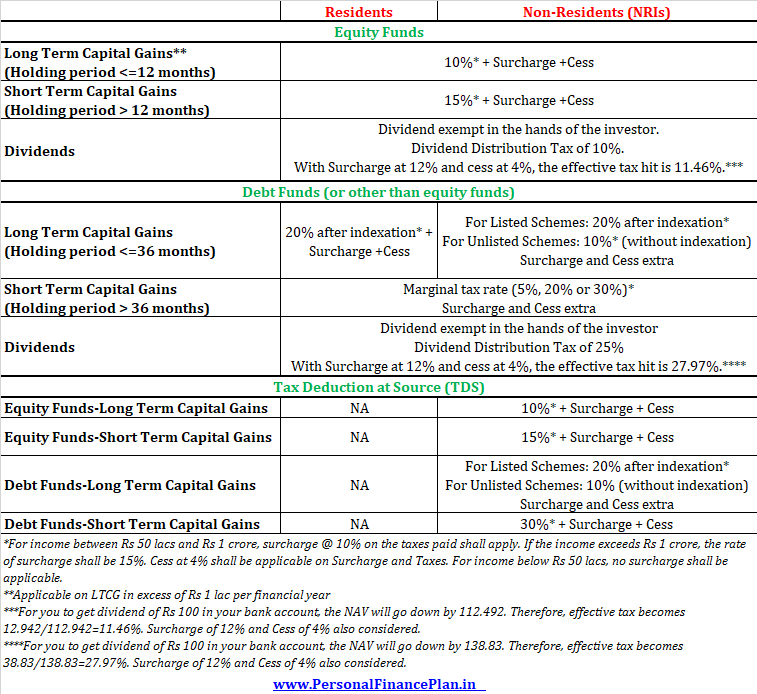

Việc xử lý thuế không khác gì so với nhà đầu tư thường trú.

Quỹ vốn chủ sở hữu :Lãi vốn ngắn hạn (thời gian nắm giữ <1 năm) bị đánh thuế là 15%. Thu nhập từ vốn dài hạn (thời gian nắm giữ> 1 năm) được tính thuế 10% (áp dụng từ năm 2019). LTCG trong phạm vi 1 Rs được miễn mỗi năm tài chính. Chỉ áp dụng thuế đối với LTCG vượt quá 1 Rs.

Quỹ Nợ :Lợi tức vốn ngắn hạn (thời gian nắm giữ <3 năm) bị đánh thuế theo bảng thuế thu nhập của bạn. Lợi tức vốn dài hạn (thời gian nắm giữ> 3 năm) được đánh thuế theo chỉ số thấp hơn 20%.

Phụ phí và thuế phải trả.

Cổ tức được miễn thuế cho nhà đầu tư. Tuy nhiên, AMC thanh toán (khấu trừ) thuế phân phối cổ tức (DDT) trước khi trả cổ tức cho bạn. Đối với quỹ vốn chủ sở hữu, DDT là 10% trong trường hợp quỹ vốn chủ sở hữu. Vì DDT được tính trên cơ sở cộng gộp, nghĩa vụ thuế hiệu lực sẽ là 11,46% (bao gồm thuế và phụ phí).

Trong trường hợp quỹ tương hỗ nợ, DDT là 25%. Do đó, thuế đánh vào cổ tức sẽ là 27,97% (bao gồm thuế và phụ phí).

Đây là thông tin mới nhất về thuế thu nhập vốn đối với quỹ tương hỗ cho NRI.

Để biết thêm về cách đánh thuế quỹ tương hỗ NRI và TDS khi mua lại, hãy tham khảo bài đăng này.

Đúng, đây có thể là một điểm khó khăn đối với nhiều NRI.

Đối với NRIs, nếu có khả năng phải chịu nghĩa vụ thuế, thuế sẽ được khấu trừ ở mức thuế thu nhập cao nhất.

TDS trên lãi vốn ngắn hạn (STCG) trên quỹ cổ phần là 15%.

TDS trên LTCG trên quỹ vốn chủ sở hữu sẽ là 10%. Xin lưu ý, mặc dù LTCG trên quỹ vốn chủ sở hữu / vốn chủ sở hữu được miễn trong phạm vi 1 Rs mỗi năm, AMC vẫn sẽ khấu trừ TDS trên toàn bộ LTCG. Điều này là do AMC không biết về các khoản lợi nhuận khác của bạn.

TDS trên STCG trên quỹ nợ sẽ là 30% (bất kể mức thuế thu nhập của bạn là bao nhiêu).

TDS trên LTCG trên quỹ nợ sẽ là 20% (không có lợi ích lập chỉ mục).

Nếu bất kỳ khoản thuế vượt quá nào đã được khấu trừ, bạn có thể yêu cầu trả lại vào thời điểm nộp tờ khai thuế thu nhập.

Cổ tức không bị đánh thuế được chuyển đến tay nhà đầu tư. Do đó, TDS không được áp dụng.

Phải đọc: Thuế thu nhập và thuế suất TDS cho NRIs

Số tiền thu được có thể được ghi có trực tiếp vào tài khoản ngân hàng của bạn (NRO hoặc NRE). Bạn cũng có thể chọn nhận tiền đổi quà bằng séc.

Nếu bạn là NRI có trụ sở tại Hoa Kỳ hoặc Canada, các nhà quỹ tương hỗ sau đây hiện đã bắt đầu chấp nhận đầu tư vào

Do đó, ngay cả các NRI có trụ sở tại Hoa Kỳ hiện đã có một sự lựa chọn phù hợp. Tuy nhiên, không phải tất cả AMC đều chấp nhận đầu tư trực tuyến. Bạn nên kiểm tra với AMC tương ứng về cách tiến hành. Nhưng có, hãy chuẩn bị tinh thần cho nó. Việc thiết lập tài khoản đầu tư cho các NRI dựa trên Hoa Kỳ và Canada có thể không phức tạp.

Các NRI của Hoa Kỳ phải đối mặt với vấn đề thuế bổ sung vì các khoản đầu tư MF ở Ấn Độ đủ điều kiện là PFIC (công ty đầu tư nước ngoài thụ động). Đầu tư vào các quỹ tương hỗ của Ấn Độ sẽ tạo ra thêm vấn đề về thuế và tuân thủ cho các nhà đầu tư đó.

FIRC là viết tắt của Chứng chỉ chuyển tiền nước ngoài. Đây là bằng chứng về việc chuyển tiền vào tài khoản ngân hàng NRE / NRO của bạn.

Một số AMC yêu cầu FIRC cho các giao dịch mua hàng. Ý tưởng là chỉ những khoản tiền bán hàng đó mới được ghi có vào tài khoản NRE nơi giao dịch mua được thực hiện thông qua tài khoản NRE.

Nếu không cung cấp FIRC, bạn sẽ gặp vấn đề tại thời điểm đổi. Thay vì ghi có vào tài khoản NRE của bạn trực tuyến, ngân hàng sẽ gửi séc đến địa chỉ thư tín của bạn. Vì vậy, trước tiên bạn sẽ phải theo dõi séc và sau đó gửi séc đó vào tài khoản NRE của bạn. Việc nhận được séc được ghi có vào tài khoản NRE của bạn là một rắc rối lớn.

Thành thật mà nói, tôi chưa bao giờ có thể hiểu được tiện ích của FIRC trong các giao dịch MF.

Vì các khoản đầu tư đang được thực hiện bằng đồng Rupee của Ấn Độ từ tài khoản NRE / NRO, không thể có FIRC cho một giao dịch mua tương ứng bằng đồng rupee. FIRC chỉ có thể dùng để ghi có tiền vào tài khoản NRE hoặc NRO (chuyển tiền vào).

Hơn nữa, có các khoản đầu tư riêng cho NRE và NRO. Do đó, nếu bạn đang đổi từ một quỹ tương hỗ NRE, thì tiền để mua phải đến từ tài khoản ngân hàng của NRE. Và bạn luôn có thể mong đợi ngân hàng (nơi tài khoản NRE được giữ) kiểm tra rằng chỉ các khoản tín dụng đủ điều kiện mới được thực hiện cho tài khoản NRE. Do đó, đối với tôi, không có ý nghĩa gì tại sao một AMC nên yêu cầu FIRC tại thời điểm quy đổi.

Tuy nhiên, vì tôi không phải là chuyên gia của FEMA nên có thể có những vấn đề lớn hơn những vấn đề tôi biết.

FIRC không miễn phí. Bạn phải trả tiền cho những chứng chỉ này. Các khoản phí sẽ khác nhau giữa các ngân hàng.

Phần tốt là các AMC phù hợp với bảng sao kê ngân hàng hiển thị các giao dịch mua hàng tương ứng. Bạn không thực sự phải gửi FIRC cho AMC. Bảng sao kê ngân hàng là đủ.

Ấn Độ có thể mang đến cơ hội lớn về lợi nhuận nhưng bạn cũng phải tính đến rủi ro tỷ giá hối đoái.

Mặc dù bạn mong muốn kiếm được lợi nhuận tốt hơn ở Ấn Độ, nhưng cũng hãy lưu ý đến rủi ro đồng rupee mất giá. Ví dụ:bạn đầu tư 100.000 USD vào Ấn Độ với tỷ giá hối đoái 65 INR / USD. Tổng vốn đầu tư là 65 Rs lacs. Doanh số của bạn tăng 10% mỗi năm lên 1,05 crores trong 5 năm. Giả sử đồng rupee giảm giá từ 65 INR / USD xuống 85 INR / USD. Vì vậy, 1,05 Rs crores tương đương với 123,539 USD. Lợi nhuận 4,3% / năm tính theo đô la.

Bài đăng này được xuất bản lần đầu tiên vào tháng 6 năm 2016 và đã được cập nhật kể từ đó.