“Tôi không thấy sự cần thiết của các quỹ nợ khi chúng ta có thể đầu tư vào các lựa chọn an toàn như EPF, VPF, PPF, SSY, hợp đồng bảo hiểm, FD và RD. Một số thậm chí còn được miễn thuế! ” Việc đóng cửa quỹ nợ Franklin tự nhiên gây ra những câu hỏi như thế này. Vấn đề là, mọi lựa chọn đều có rủi ro. Khi chúng ta tìm kiếm sự an toàn, chúng ta có nghĩa là chỉ an toàn khỏi một loại rủi ro và điều đó có thể chứng tỏ là rủi ro cao hơn!

Ngay cả một nỗ lực bình thường trong việc sử dụng máy tính hưu trí cũng sẽ cho bạn biết rằng số tiền đầu tư là một con số lớn và lợi nhuận này lớn hơn lạm phát! Chạy theo sự an toàn của thu nhập cố định sẽ chỉ khiến mọi thứ trở nên tồi tệ hơn.

Mọi lựa chọn có sẵn đều có rủi ro. FD và RD yêu cầu nộp thuế theo phiến mỗi năm với lãi suất giảm dần và chỉ có thể trở nên tồi tệ hơn trong tương lai (rủi ro tái đầu tư).

Các hợp đồng bảo hiểm quá đắt nên rất ít để đầu tư vào nơi khác. Hãy nhớ rằng một lượng vốn chủ sở hữu tốt là cần thiết cho bất kỳ loại cơ hội nào chống lại lạm phát.

Các quỹ qua đêm quá thận trọng đối với các mục tiêu dài hạn và chịu rủi ro tái đầu tư cao nhất:Các quỹ tương hỗ qua đêm cũng có rủi ro! Những điều nhà đầu tư cần biết

Các quỹ thanh khoản cũng quá thận trọng đối với các mục tiêu dài hạn, cũng chịu rủi ro tái đầu tư và có thể biến động theo thời gian như sau:Tại sao quỹ thanh khoản và quỹ thị trường tiền tệ cũng giảm trong vài ngày qua

Nếu chúng ta bỏ qua tất cả các quỹ nợ khác và chỉ xem xét các quỹ hậu bị, thì các quỹ hậu bị được quản lý tích cực sẽ phải chịu rủi ro của người quản lý quỹ khi họ thay đổi việc phân bổ tài sản cho cá hậu bị và không hậu bị theo điều kiện thị trường. Họ phải chịu rủi ro lãi suất và hay thay đổi.

Các quỹ mạ vàng có kỳ hạn liên tục 10 năm có ít rủi ro về quản lý quỹ, là quỹ gần nhất mà chúng ta có với quỹ chỉ số mạ vàng nhưng dễ biến động nhất và có thể khiến người mua thất vọng với lợi nhuận kém trong thời gian dài.

PPF cũ tốt của chúng tôi chỉ có thể được sử dụng cho các mục tiêu từ 15 năm trở lên, không thể đổi theo ý muốn. Các ràng buộc tương tự cũng áp dụng cho EPF, VPF và SSY. “Tại sao tôi phải lo lắng về việc khóa cửa? Rốt cuộc, mục tiêu là lâu dài, phải không? ”

Đó là vấn đề. Chỉ sử dụng những thứ này trong thời gian dài và bạn sẽ giảm sức mua vì lạm phát. Chỉ sử dụng một ít vốn tự có và lạm phát sẽ lại ập đến với bạn. Hầu hết mọi người chỉ đơn giản là không có tiền để bù đắp cho sự an toàn với các khoản đầu tư cao hơn.

Ví dụ, Rs. 1000 khoản đầu tư ở mức 9% (hàng năm) trong 16 năm sẽ mang lại cho bạn 3,6 lần số tiền đầu tư. Nếu bạn muốn cùng một lợi ích với lợi nhuận 7% an toàn hơn, bạn sẽ phải đầu tư thêm 32%. Nếu chúng tôi bao gồm thuế, nó sẽ chỉ làm cho mọi thứ trở nên tồi tệ hơn.

Tất cả đều tốt để nói, tôi sẽ tránh công cụ X hoặc Y và gắn bó với FD và RDs an toàn nhưng luôn có một cái giá phải trả. Giờ đây, những điều sau đây sẽ chỉ có ý nghĩa đối với những người đánh giá cao lợi ích của việc phân bổ tài sản.

Hầu hết các nhà đầu tư từ 35 tuổi trở lên hiện nay sẽ có phân bổ nợ nặng EPF + PPF cho các mục tiêu dài hạn. Họ có rất ít cơ hội sửa chữa (hầu hết đều không muốn như vậy) và điều đó sẽ ảnh hưởng đến cách sống của họ sau khi nghỉ hưu.

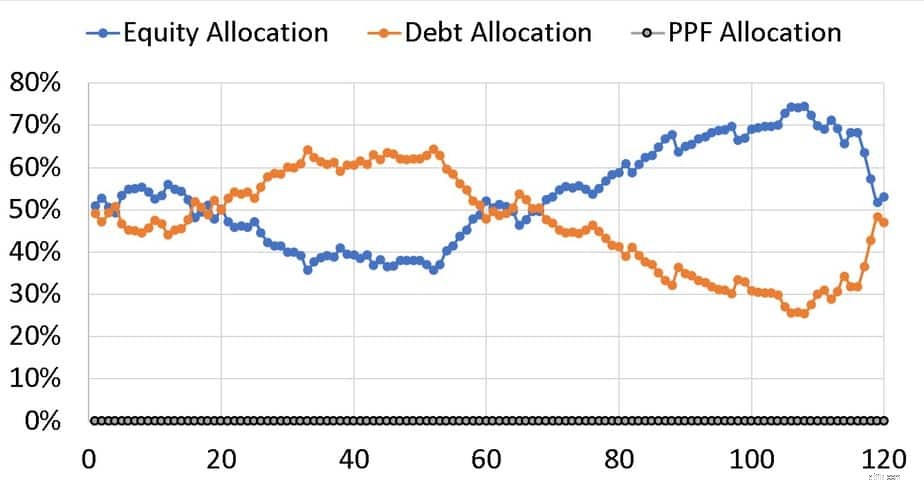

Hình minh họa sau đây dành cho một người trẻ có thu nhập không quá đầu tư vào EPF và có thể sớm nhận được phân bổ tài sản gồm 50% vốn chủ sở hữu và 50% thu nhập cố định cho một mục tiêu dài hạn như nghỉ hưu.

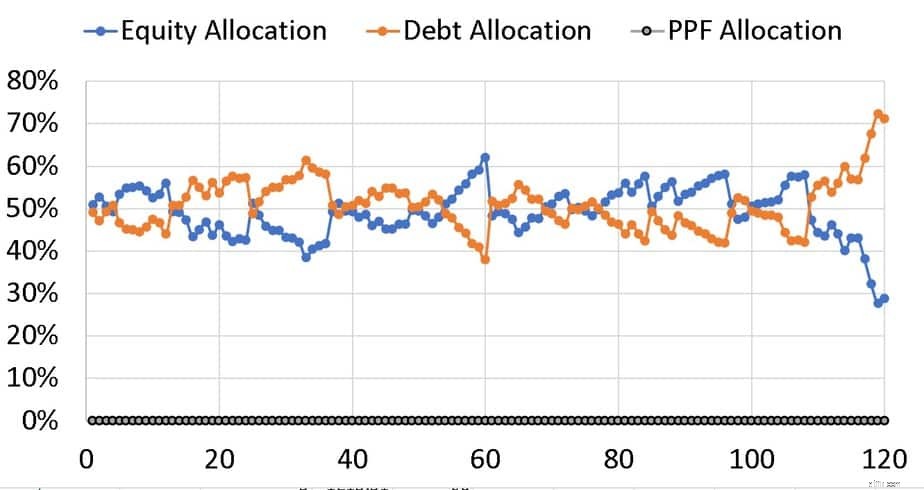

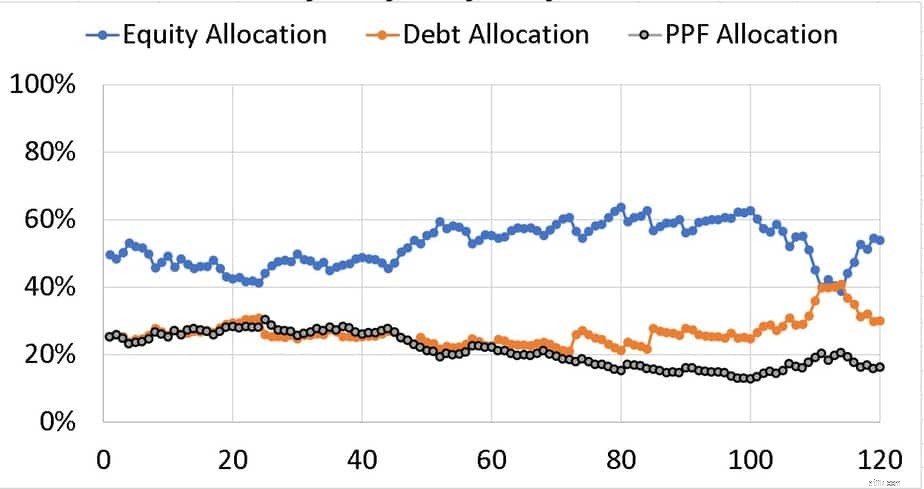

Hãy xem xét một danh mục đầu tư với 50% vốn chủ sở hữu và 50% thu nhập cố định lỏng. Đó là, giả sử một quỹ nợ mạ vàng mà người ta có thể mua lại hoặc đầu tư vào một cách tự do. Nếu danh mục đầu tư không được cân bằng lại (phân bổ tài sản đặt lại thành 50:50) mỗi năm một lần, nó có thể trôi đi như thế này. Diễn biến 120 tháng (10 năm) đầu tiên được trình bày dưới đây.

Việc phân bổ tài sản có thể xoay quanh vốn chủ sở hữu hoặc nợ cả hai đều có thể làm tăng rủi ro không đạt được mục tiêu của chúng ta. Với việc tái cân bằng hàng năm, sự dao động thấp hơn đáng kể.

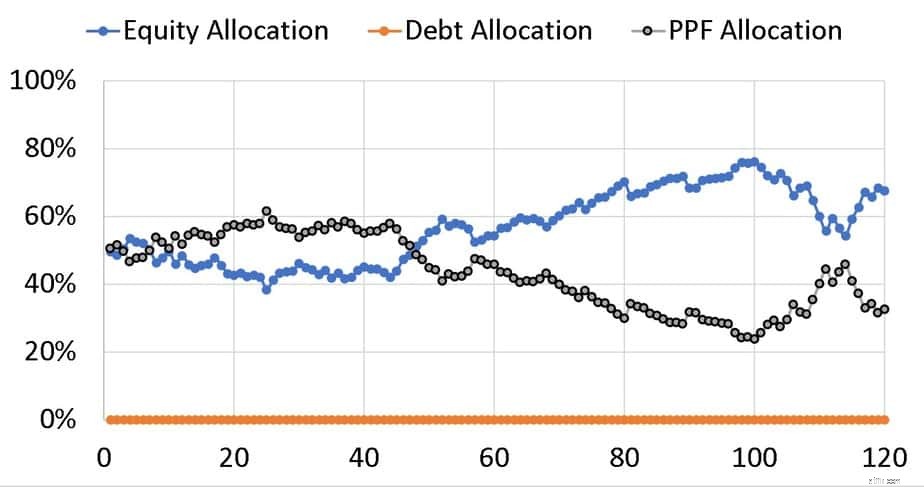

Hiện tại với 50% vốn chủ sở hữu và 50% PPF, việc tái cân bằng là không thể (ít nhất là không phải hàng năm và không ở mức đầy đủ).

Trong ví dụ trên, 50% vốn chủ sở hữu có thể tăng gần 80% làm tăng rủi ro danh mục đầu tư. Nếu một người lập luận rằng số tiền có thể được lấy ra để nói rằng một tài khoản SB và sau đó nhập lại, thì họ đã nhận ra giá trị của nợ thanh khoản!

Đây là 50% vốn chủ sở hữu, 25% PPF và 25% heo nái hậu bị dài hạn với việc tái cân bằng hàng năm cho cùng một chuỗi lợi nhuận. Chú ý giảm độ lệch. Việc tái cân bằng ở đây chỉ được thực hiện đặt cược vào vốn chủ sở hữu và thành phần mạ vàng.

Lý do chọn heo nái chứ không chỉ tài khoản SB hoặc quỹ thanh khoản là tính dễ biến động của chúng, chúng cung cấp cơ hội mua và bán như vốn chủ sở hữu và thời gian có thể trùng với cơ hội mua và bán vốn chủ sở hữu (như được quan sát từ các biến thể phân bổ tài sản). Điều này sẽ làm giảm rủi ro.

Các nhà đầu tư trẻ nên làm gì?

Luôn có rủi ro trong mọi lựa chọn. Đó là lý do tại sao không có lựa chọn tốt nhất. Giống như mọi cuộc hôn nhân thành công, sự hòa hợp là chìa khóa. Tôi có thể chấp nhận những rủi ro nào để số tiền đầu tư là hợp lý, sẽ giữ cho rủi ro danh mục đầu tư ở mức có thể kiểm soát được và sẽ đưa tôi đến gần mục tiêu với mức bảo trì tối thiểu. Câu trả lời cho câu hỏi này là chén thánh đầu tư và thay đổi tùy theo từng người!